Jag har sedan länge fört följt inflationen och gjort kompletterande analys till de siffror som löpande publiceras.

Varför? I grunden har det att göra med att jag saknar den analys av inflationen på under de tre senaste månaderna som är vanlig i amerikanska sammanhang.

Att mäta inflation som vi gör – över 12 månader – är standard i alla sammanhang jag stött på, men då mätperioden är lång så görs ofta en analys av de senaste tre månaderna.

Det är fullt möjligt att en kraftig inflation i början på en 12-månadersperiod överskuggar en deflation i detta nu. Vi får på så vis siffror som pekar på en hög inflation men statusen just nu – som egentligen är det mest intressanta – är något helt annat.

Om vi mäter över 3 månader så måste vi naturligtvis multiplicera våra värden med 4 för att få en jämförelseperiod på 12 månader.

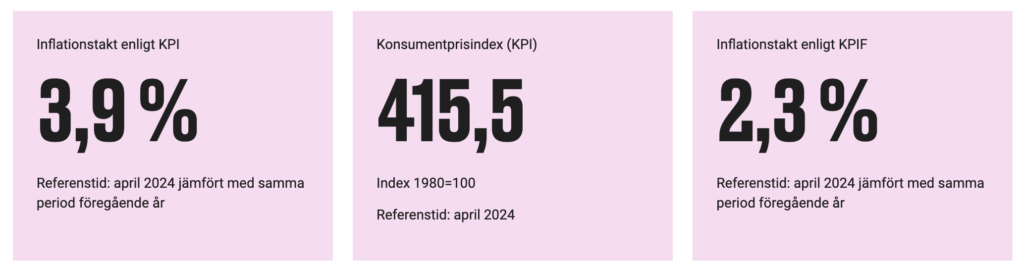

Först börjar vi med SCBs bild.

Årsmedel baserat på senaste 3 månaderna

Gör jag samma matematik som SCB på det senaste kvartalet så får jag att KPI är 2,7%. En ganska stor skillnad alltså jämfört med SCBs siffra ovan.

Men fortfarande över målet om 2%

Fast målet om 2% är satt på KPIF. Samma matematik där ger 2,2% jämfört med SCBs 2,3%.

Det ser ut som att inflationen i kvartalet är något högre än tidigare. Det som drar upp SCBs siffra till 2,3% är maj-juni förra året. När den höjningen försvinner så ser vi sannolikt en något lägre siffra över året jämfört med 3 månaders årsmedel.

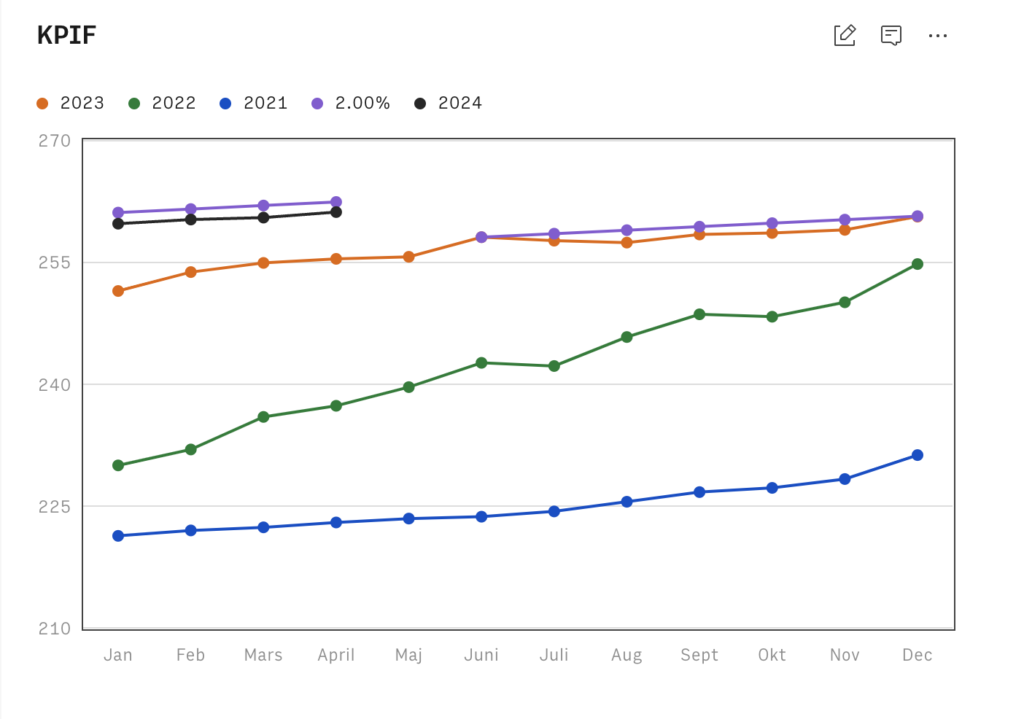

Låt oss titta på lite grafer så blir det tydligare!

Först KPIFs utveckling sedan 2021. Den rödaktiga linjen är 2023 och som ni ser så är största steget i index – alltså största inflationen månad till månad – mellan maj och juni i 2023.

Den månaden drar upp årsstatistiken.

Utgår vi från juni och drar en trendlinje om 2% utveckling så ser vi att utvecklingen legat under eller precis på den linjen sedan juni 2023.

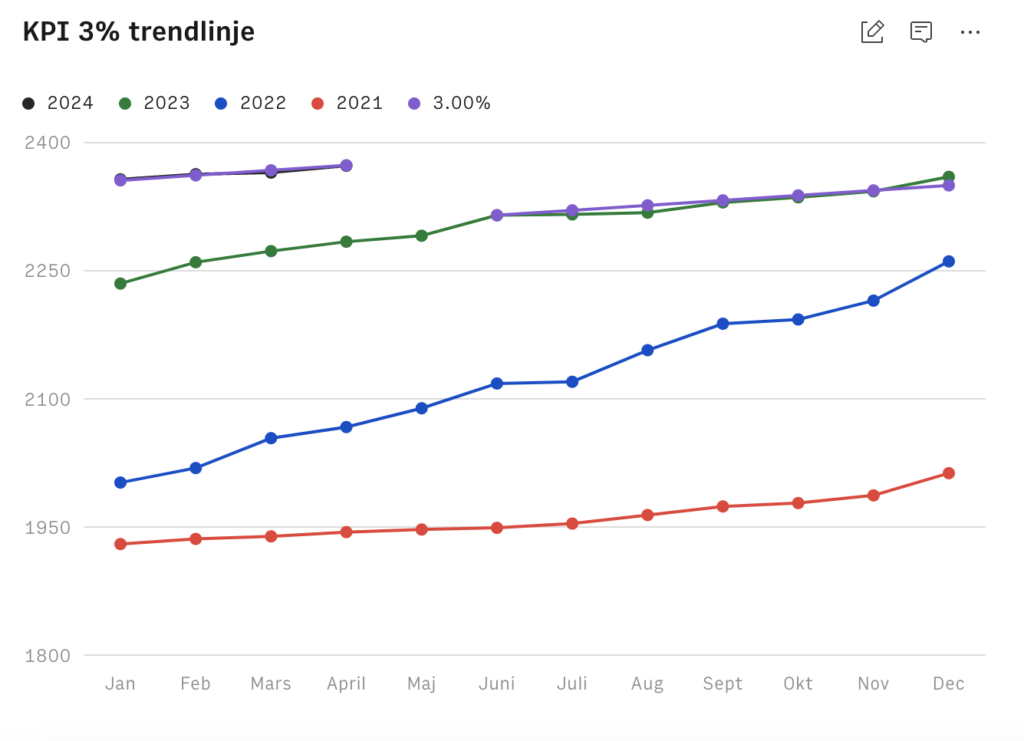

För KPI så kan vi göra samma sak men då har jag istället valt en trendlinje på 3%.

Du ser inte den svarta linjen 2024 då den sammanfaller med den lila linjen. KPI trendar allts ganska precist på 3% sedan juni förra året.

SCBs siffror och mina närmar sig varandra

Min analys pekar på att inflationen i ett kortare – och som jag tycker mer relevant – tidsintervall varit betydligt lägre än SCBs mätningar antyder under en längre tid.

Men siffrorna närmar sig varandra och det är till och med så att kvartalssiffran för KPIF, då omvandlat till 12 månaders årsmedel, ligger tydligt över 2%.

Helhetsbilden är som tidigare. Den tidigare kraftiga inflationen verkar för tillfället vara mer dämpad och Riksbankens styrränta kan inte motiveras baserat på aktuell inflationsdata.

Data till beräkningarna och statistiken ovan kommer från SCB.

Låt oss titta mer i detaljerna!

Topp tre när det gäller att driva inflationen nu är:

- Kläder och skor: 6,88% i första kvartalet (27,5% i årsmedel)

- Hälso- och sjukvård: 3,55% i första kvartalet (14,2% i årsmedel)

- Restaurang och logi: 2,03% i första kvartalet (8,1% i årsmedel)

De tre delar bland SCBs huvudgrupper med minst ökning har faktiskt alla fallande priser:

- Post och telekommunikation: -1,69 i första kvartalet (-6,8% i årsmedel)

- Boende: -0,53% i första kvartalet (-2,1% i årsmedel)

- Livsmedel och alkoholfria drycker: -0,40 i första kvartalet (-1,6% i årsmedel)

Boendekostnaderna har ökat mycket sedan december, men räknat på kvartalssiffror, som inte får med ökningen från december till januari så ser alltså boendekostnaderna stabila ut.

Jag ser inget mönster eller något som är anmärkningsvärt i statistiken. Kläder som ligger högst vad gäller inflationen ligger alltid högt under våren.

Inflationen är lägre numera, men det verkar fortfarande röra sig ganska mycket i pris både upp och ner för oss konsumenter.