Hur gör man en budget undrar du. Vi kommer berätta exakt hur du gör, steg för steg, och vi kommer diskutera lite kring val du kan göra för att spara mer, eller amortera av på lån exempelvis. I det här inlägget använder vi konsumentverkets utomordentliga app för att göra en budget på 15 minuter (du får också länkar till Excel eller Google Sheet). Sedan fyller vi på med lite extraläsning för dig som vill veta mer om hur du kan göra en budget som möter dina önskemål.

Jag som ger råd här är extremt intresserad av privatekonomi och har skrivit om det i snart 10 år. Det finns inte en siffra i en hushållsbudget jag inte analyserat en, två eller tre gånger så du är i trygga händer!

Vad är en hushållsbudget?

En budget gör det möjligt för dig att förstå och planera för dina inkomster och utgifter över en längre tid så som år. Genom att göra en budget så säkerställer du att du inte lever över dina tillgångar och du får möjligheten att fatta aktiva beslut om var dina pengar ska spenderas.

Vi använder begreppet hushållsbudget om en budget vi gör för vårt hushåll, vilket i praktiken är detsamma som en budget för vårt privata liv. I inlägget Vad är en hushållsbudget har vi skrivit mer om du vill veta mer om begreppet hushållsbudget.

Vi är snart framme och ska börja vårt budgetarbete.

Hur gör man en budget? – Olika sätt att göra budget på!

Det finns några olika sätt att göra en privatekonomisk budget på och exakt vilken metod vi väljer beror kanske främst på vilken livssituation vi har och vilka mål vi har där.

Här är de vanligaste sätten att göra hushållsbudget på:

- Vi utgår från en mall där vi procentuellt fördelar våra pengar på olika poster.

- Vi gör en väldigt detaljerade budget där vi försöker uppskatta alla våra kostnader i framtiden. Det är en förenklad variant av denna metod vi ser i Konsumentverkets app.

- Vi utgår från våra kostnader idag och sammanställer dem i en detaljerad budget.

- Vi gör en budget där vi först ställer upp våra prioriterade poster och gör sedan en mer schablonmässig fördelning av pengarna på övriga områden.

| Metod | Gör så här | Läs mer |

|---|---|---|

| Procentuell fördelning | Fördela delar av lönen på boende, mat, nöjen och sparande | Hushållsbudget enligt 50/30/20-regeln |

| Detaljerad budget | Försök uppskatta vad bilreparationen blir nästa år nästa semesters kostnader. | Det är det vi gör här. |

| Detaljerad budget från kassabok | Vi gör en detaljerad kalkyl på historiska siffror | Det vi gör här. |

| Prioriterade utgifter först | Börja med att definiera var du vill stoppa dina pengar och låt resten följa med det. | Baklängesbudget. |

Växla mellan och använd alla tre metoderna när du gör din budgetkalkyl

När du gör din privatekonomiska budget så är det bra om du kan använda samtliga metoder ovan.

Kanske gör du först en detaljerad budget, för att sedan jämföra den mot en budget baserad på procentuellt fördelning.

Sedan kanske du stuvar om i din budget och prioriterar någon post högre, exempelvis ditt sparande, på andra posters bekostnad.

Exempel på hushållsbudget – Steg för steg

Här nedanför jobbar vi fram ett förslag på hushållsbudet för en familj på två vuxna, som arbetar heltid, och två barn i tonåren och den blir vårt första exempel på en budget för en barnfamilj.

Vi låter oss styras av Konsumentverkets budgetapp och går igenom de olika sidorna och kategorierna i en hushållsbudget. Vill du jobba i Excel eller Google Sheets så hittar du info här.

Texten är skriven så att du kan använda den som stöd när du själ gör din budget i samma verktyg.

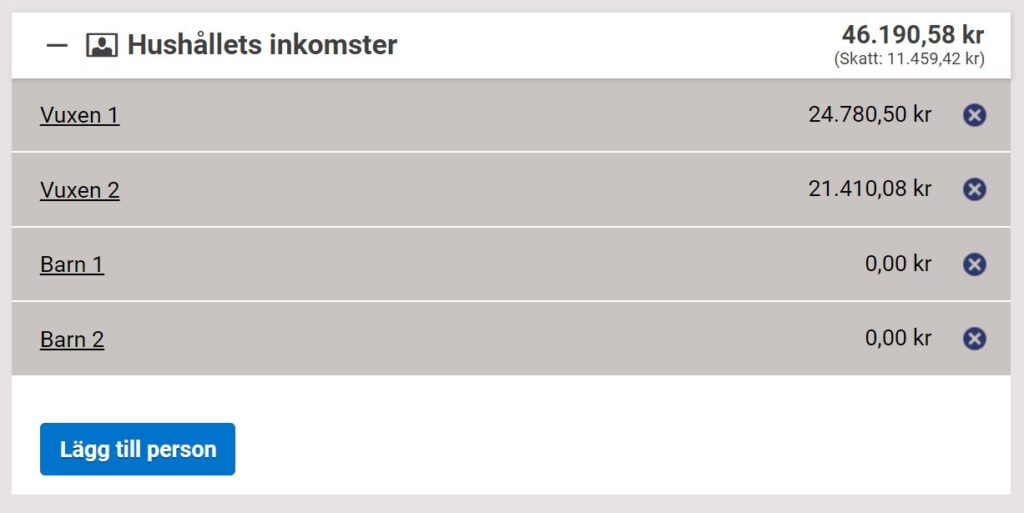

Hushållets inkomster

Du matar in din inkomst och väljer kommun, så hjälper verktyget dig med skattesatserna. Du får också möjlighet att föra in extra inkomster som bidrag eller underhåll.

Barnbidragen och flerbarnstillägget bokförde jag på Vuxen 1 i mitt exempel. Men jag kunde lika gärna bokfört den inkomsten på barnen. Det hade inte spelat någon roll.

Det är inte mycket att säga kring den här inmatningen. Den är ganska självförklarande och du hittar den information du behöver i din lönespecifikation.

Om du har en varierande inkomst så får du försöka uppskatta ett månatligt genomsnitt över året.

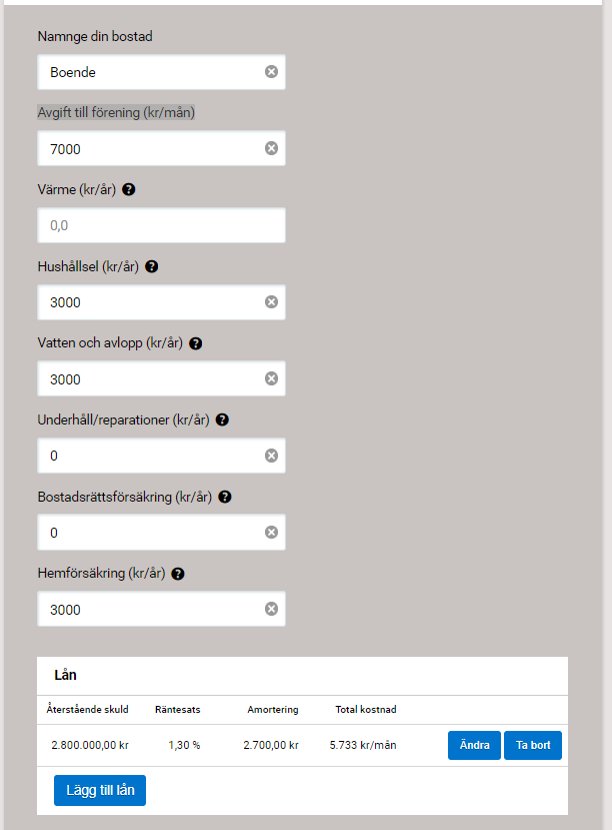

Boendekostnader

Förmodligen har du en del kostnader under den här kategorin på autogiro, eller så betalar du årsvis, så det kan krävas lite detektivarbete för att hitta alla summor som ska med i budgeten.

Men om du bor idag har du sannolikt någon form av kontrakt och kostnad för samtliga kostnader i den här kategorin.

Under den här punkten ska vi också budgetera för framtiden, exempelvis genom att uppskatta våra kostnader för reparationer och underhåll för vårt boende.

I bilden nedanför så ser du hur det ser ut i Konsumentverkets budgetverktyg.

Det här – vi pratar boendekostnader – är en svår kategori när man ska göra hushållsbudget tycker vi.

Vi har underskattat kostnaderna under den här kategorin varje gång vi gjort en hushållsbudet och då är de flesta kostnaderna kända kan vi tycka.

Om du tittar i bilden här ovanför så ser du exempelvis att det finns en punkt ”Underhåll och reparationer”.

Det borde kanske finnas en ”ombyggnad och tillbyggnad också”.

Det finns en post som heter hemutrustning lite senare, när vi kommer till rörliga kostnader i verktyget, som tillsammans med den här delen ska fånga alla kostnader för vårt boende.

Det är bra att verktyget lyfter fram området men vi kunde få lite mer stöd här tycker jag.

Modifieringar och renoveringar av hemmet drar iväg rejält i kostnad.

Det gör även inredning, möbler och anpassning av rummen när barnen blir äldre exempelvis.

Tänk på det när du gör din budget!

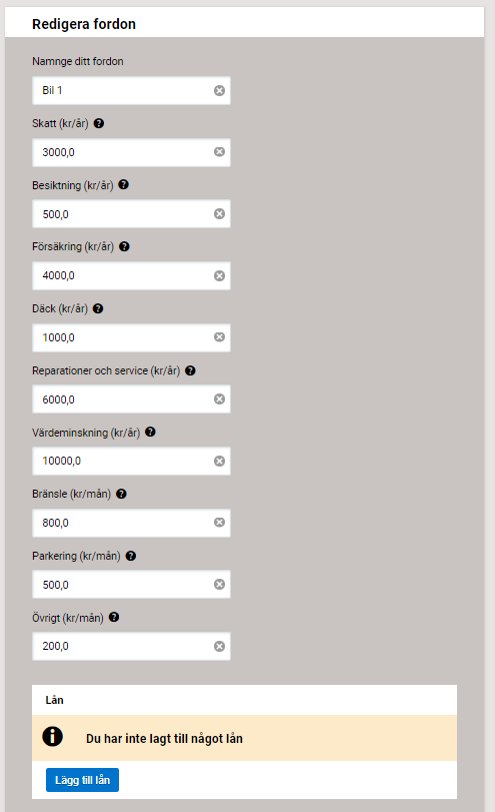

Göra budget för bilkostnaderna

Har du bil så har du all information som du behöver för att fylla i den här budgetposten. Men det kan på samma sätt som för boendekostnaderna vara lite svårt att hitta allt.

Det brukar dock fungera bra att logga in på sin Internetbank och titta i historiken lite.

Jag tycker konsumentverkets app fångar de olika kategorierna i budgeten bra.

Möjligtvis kan jag tycka att posten värdeminskning inte har sin plats här.

Det är ju ingen utgift i den meningen att du ska betala någon ett belopp varje månad (posten är inte med i den mall jag föreslår senare).

Vi ska nog tänka att det är sparande till nästa bilköp som ska stå där.

Behöver du stöd kring att förstå hur stor värdeminskningen på en bil är så rekommenderar jag bloggens inlägg om just det.

Vill du kontrollera och relatera dina kostnader för att äga en bil så hittar du en hel del matnyttigt i inlägget där vi tittar på frågeställningen: Vad kostar det att privatleasa en bil?

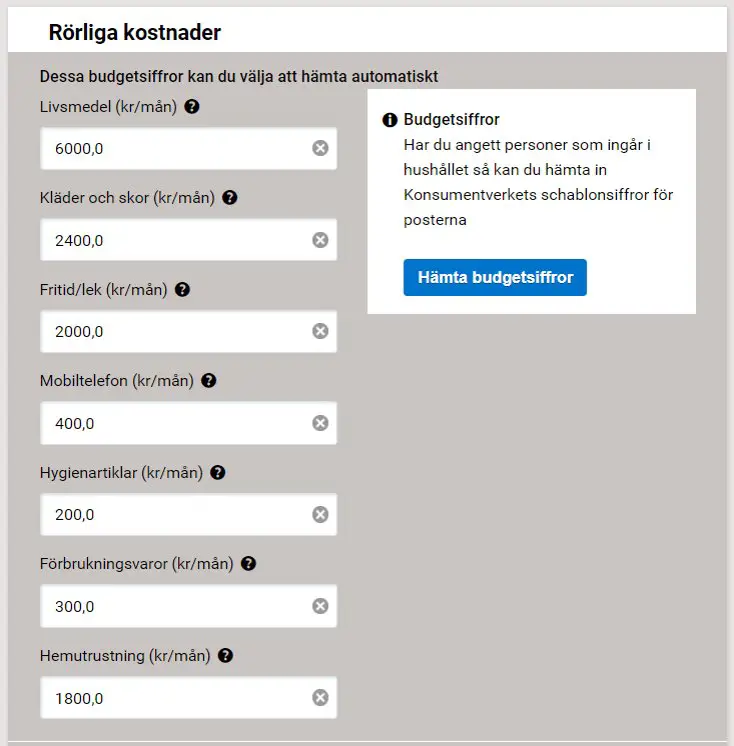

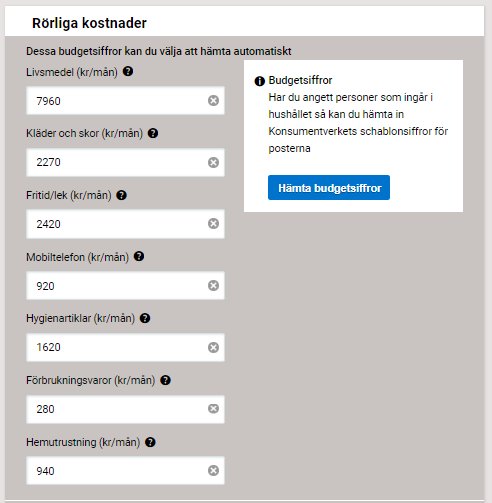

Rörliga kostnader

Näst del i att skapa en budget – här i Konsumentverkets verktyg – handlar om att uppskatta de rörliga kostnaderna.

Här nedanför ser du ett exempel som jag gjort, med siffror tagna ur luften i någon mening.

Men jag har gjort ett seriöst försök att göra en hushållsbudget som är rimlig utifrån mitt perspektiv.

I nästa steg så ska jag välja att ladda ner Konsumentverkets förslag.

Rörliga kostnader – Budgetförslag från Konsumentverket

Som jag var inne på i inledningen så erbjuder Konsumentverket förslag på kostnader i en hushållsbudget. Om jag väljer att ladda dessa siffror i stället för mina i budgetexemplet ovan så får vi följande exempel på budget.

Som ni ser så räknar jag med något lägre matkostnader.

Det är till viss del kopplat till att jag la in en viss budget för att äta på lunchrestaurang i en annan del av budgeten.

Men det är också så att vi som snålat i många år vet att det går att påverka matbudgeten ganska enkelt om man vill.

När det gäller kostnaden för mobiltelefon har jag också en betydligt lägre nivå som referens.

De vuxna i vår familj har mobilen via arbetet.

För de unga så köper vi vanligtvis våra mobiler och har därför endast abonnemangskostnaden som kostnad. Där kommer vi ganska långt med Hallon.

Hygienartiklar ligger högt i Konsumentverkets budgetkalkyl tycker jag, men jag har å andra sidan räknat för lågt inser jag.

Sista posten ”Hemutrustning” har vi diskuterat och jag tycker Konsumentverkets siffror ligger lågt.

Du får inte köpa ny soffa, och byta ut en barnsäng mot något mer tonårsinriktat, samma år om du ska hålla den budgeten som de föreslår.

Rörliga kostnader – Övriga poster

Den här delen i budgeten kan variera väldigt utifrån sammanhanget man är i.

När jag jobbade skift inom industrin – på en mindre ort – så åt jag inte lunch under arbetspasset och jag hade fem minuter till jobbet.

Som tjänsteman i storstad så kanske lunchen en gemensam mötespunkt och en del av livet.

Pendlingen är ett ont måste.

Jag har satt posten sparande till noll.

Som jag varit inne på tidigare så vill jag göra en budget så att jag kan skilja mellan vad som är pengar som ska ut, och vad som är mitt sparande.

Jag vill helt enkelt att min budget är betydligt mindre än min inkomst.

Sista punkten ”andra kostnader” är intressant.

När vi började föra kassabok så var posten ”övrigt” i vår budget i storleksordningen 5 000 kronor (en familj på 6).

Vi lyckades så småningom hålla allt bättre i pengarna och vi närmade oss efter ett tag 1000 – 1500 kronor i månaden.

Det gäller att hålla i kostnaderna för ”övrigt” om man vill ha kontroll på sin ekonomi.

Utifrån våra erfarenheter, där vi verkligen pressade ner kostnaderna under övrigt, så tycker jag att en rimlig nivå för ”övriga kostnader – andra kostnader” är kring 2 000 – 2 500 som startpunkt.

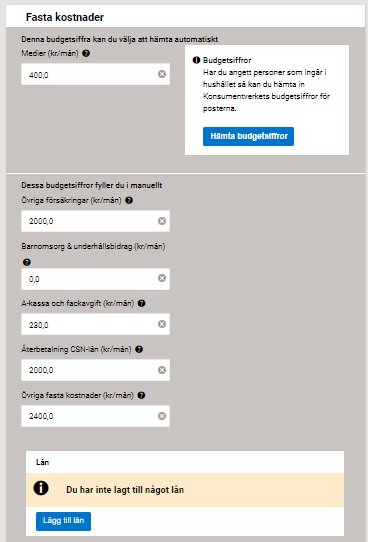

Fasta kostnader

Den här kategorin är nog ganska självförklarande om du studerar bilden här nedanför.

Vad som är mindre uppenbart är att jag la in månadspengen till barnen som en del av ”andra fasta kostnader”.

Under budgetpunkten ”media” så har jag räknat med några streamingtjänster och kanske något medlemskap för barnen på en spelsite.

Kanske är den här posten lågt räknad. Om du har en prenumerationer på DN, och några sportkanaler, så lär kostnaderna sticka iväg.

Jag har personer i min omgivning som lägger 2 000 kronor i månaden, eller mer, under den här budgetposten.

När vi började föra kassabok och försökte bilda oss en uppfattning vad vi la våra pengar på så kom avsittet försäkringar som en chock.

Läs gärna mitt inlägg: Är sjuk- och olycksfallsförsäkringar onödiga?

Du hittar en hel del här på bloggen om det kära trätoämnet månadspeng, om du funderar över den budgetposten.

- Månadspeng för en 13-åring. Vad är rätt nivå och vad ska pengarna räcka till.

- 5 smarta sätt att stimulera barn till sparande.

- Går det att lära barn pengars värde?

- När ska man börja med veckopeng?

- Ska barnen ha barnbidraget i månadspeng?

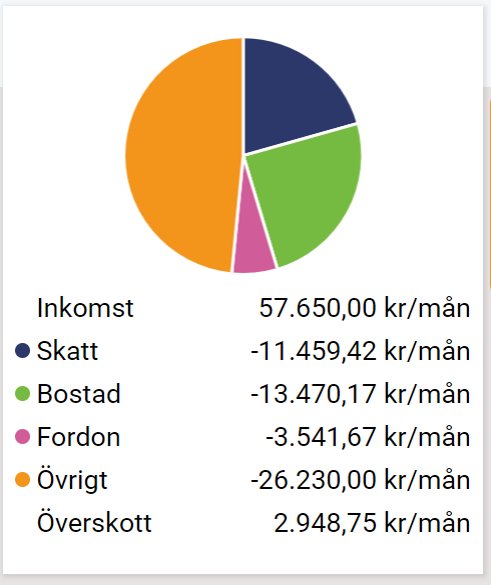

Totalt – Exempel på hushållsbudget (min uppskattning)

Här är ett exempel på en hushållsbudget för en barnfamilj.

Om vi antar att familjen sparar 2 950 kronor i månaden så sparar de ungefär 5% av sin lön.

Det är väldigt lite, men sättet konsumentverket valt att lägga upp sitt program på, luras lite.

Jag skulle nämligen vilja lägga med sparandet till ny bil (cirka 800 kr/månad) och amorteringen på bostad (2 700 kr/månad) i beräkningen.

I så fall får vi ett sparande på 2 950 + 800 + 2 700 = 6 450 kronor. Då blir sparandet ungefär 11% inkomsterna.

Det är mer än de flesta i Sverige, men samtidigt ganska lite om vi vill att sparandet ska göra skillnad.

Vi som är brinner för privatekonomi skulle säga att familjen har en sparkvot på 11%.

Vi ska fortsätta jobba med det här exemplet på budget längre ner så läs vidare!

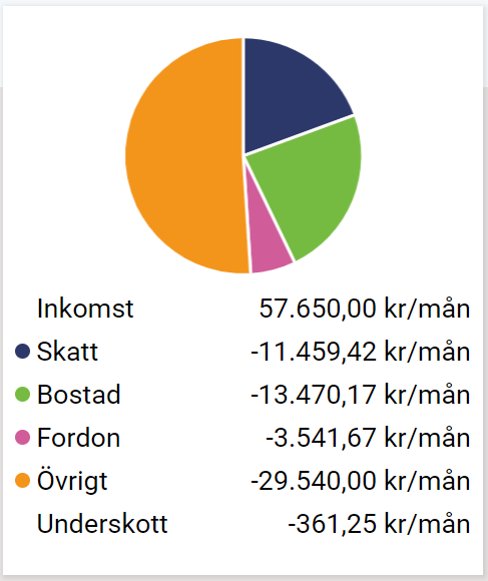

Totalt – Exempel på Hushållsbudget med Konsumentverkets siffror

Om vi behåller mina siffror i övrigt, men använder Konsumentverkets förslag på budget för de rörliga kostnaderna, så får vi en total enligt bilden här nedanför.

Tyvärr blir det inget sparande för den här familjen om vi ska ta hänsyn till Konsumentverkets förslag på budgetsiffror.

Här går inte budgetkalkylen ihop!

Kommentar – Att göra en hushållsbudget

Vi har använt Konsumentverkets verktyg för att göra ett exempel på en detaljerad budget för en barnfamilj.

Det fungerar bra. Du måste leta reda på en del uppgifter, men du får hjälp med schablonsiffror för sådant som tar tid att uppskatta, som matkostnader.

Vår bedömning är att Konsumentverkets siffror är relevanta om du är ”som alla andra”, men att det går att jobba med den rörliga budgeten rätt mycket.

Verktyget har förbättringspotential, vi kommer presentera ett förlag på budgetmall i Excel eller Google Dokument, här nedanför där vi kommer lyfta fram en del sådan förbättringar.

Det jag saknar mest är stöd om man vill göra mer detaljerade beräkningar i budgeten.

Har man det behovet måste man, trots det utmärkta verktyget, skapa en kalkyl på sidan för att räkna på vad det kostar att ha ett husdjur exempelvis.

Jag tycker också att det är oklart vad som är pengar ut, vad som är minskad skuld och vad som är pengar in på sparkontot.

För en ekonom så fungerar Konsumentverkets app för att göra en budget när de hjälper personer att ta fram en balanserad budget.

Med det menar vi en budget där pengarna i princip går åt, och där vi lägger in en liten andel sparande för säkerhets skull.

För oss som brinner för privatekonomi, och möjligheterna som finns inom privatekonomin, saknas begrepp som sparkvot, amorteringstakt, investeringar och fokus på pengar på kontot.

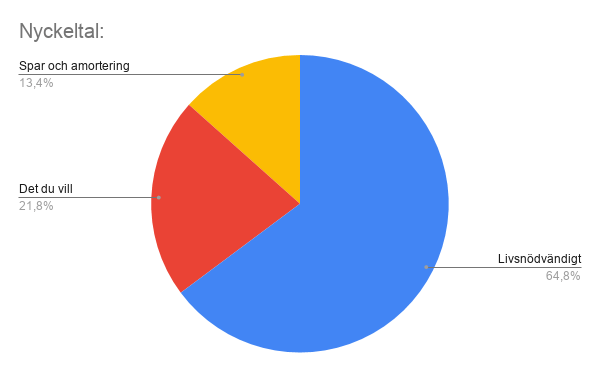

Hur fördelar sig kostnaderna i vår detaljerade budget?

Jag har jobbat fram en budgetmall i Googles kalkylark som bygger på Konsumentverkets upplägg ovan.

Jag har arbetat in en del mindre förbättringar, och så har jag lagt till en automatisk jämförelse mot 50/30/20-budgeten vi pratade om inledningsvis.

Här nedanför ser du hur budgetkalkylen vi gjorde ovan fördelar sig.

Som du ser så har den här familjen lite väl höga avgifter på ”livsnödvändiga utgifter”.

Nu kan man räkna på lite olika vis, exempelvis så har jag räknat kostnaden för kollektivtrafiken hit, men min erfarenhet säger att det här är ett ganska vanligt scenario.

Bilden förstärks bland singlar och barnfamiljer, men blir bättre för par.

Det här upplevs av många som att vi springer hårt i våra ekorrhjul, bara för att hålla oss flytande, och att det aldrig blir något över till livets roliga.

Ända hållbara sättet att komma åt det problemet är i de flesta fall att hålla hårdare i pengarna i vardagen.

Det gör vi genom att spara på mat, boende och transport.

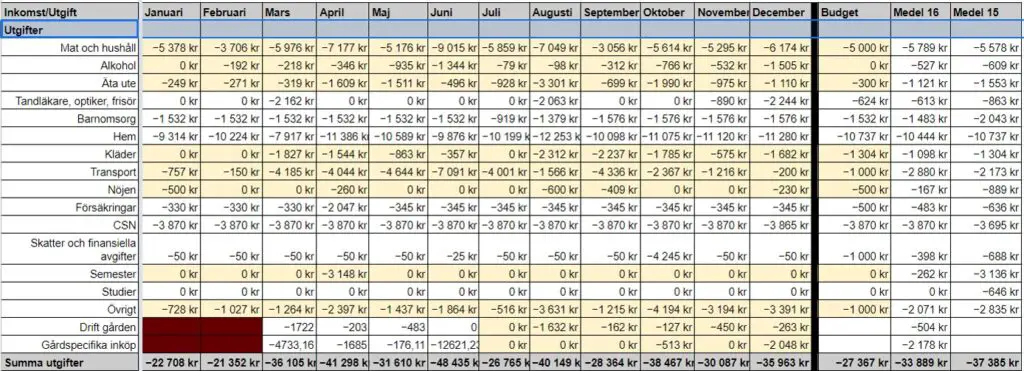

Exempel på hushållsbudget – Detaljerad budget för en familj på sex personer (baserad på vår kassabok)

Naturligtvis är man väldigt hjälpt av en kassabok om man vill ha underlag för en detaljerad budget.

Vi har fört kassabok i många år och här nedanför tittar vi på hur resultatet från det arbetet vuxit fram över åren.

Bilden här ovanför är från vår kassabok och gäller för 2016.

Vi har gjort ganska detaljerad bokföring av våra utgifter i en kassabok och så använder vi den informationen för att skapa en budget, som ni ser efter december månads utgifter.

Du kan ladda ner budgetmallen här om du vill göra en liknande sammanställning själv.

Vi förde kassabok, den du ser här ovanför, under en period då vi höll väldigt hårt i plånboken, så se inte våra siffror som ett exempel på en normal hushållsbudget för en barnfamilj, även om du kan leva fantastiskt bra på de nivåer som vi hade budgetmässigt.

Kan man göra en bra budget?

Kan man göra en bra hushållsbudget, eller kanske en dålig?

Den frågan hänger naturligtvis samman med vad du vill uppnå med din budget.

Personligen tycker jag att en budget ska innehålla en relevant andel sparande.

Jag tycker också att en budget ska ge dig visst stöd för att fokusera ekonomin så att det inte blir lite av allt.

Att kunna prioritera är en möjlighet! Ta den.

Med det sagt, ska du göra budget: En budget du kan hålla är oftast en bra budget.

Lockas inte till att göra en budget som är en ren glädjekalkyl, det är inget du kommer ha någon nytta av.

Hur håller man en budget?

Vi ska inte göra det här inlägget så mycket längre, så vi ska endast kort kommentera frågeställningen kring hur vi håller den budget vi gjort.

Det här är huvudkomponenterna som vi ser det:

- Gör en realistisk budget. När du lär dig mer om privatekonomi och hur du kan styra dina kostnader så kan du göra om och revidera din budget. Det tar tid att ställa om och förändra.

- För kassabok. Notera inte bara vad ni köper utan även varför. Reflektera över ditt/ert beteende kring pengar.

- Planera för att lyckas. Betala dig själv först genom att föra undan pengar till sparande direkt när lönen kommer. Använd modern teknik för att skapa ett sammanhang där du får en bestämd budget att spendera medan alla andra poster hanteras automatiskt.

- Handla inte på kredit!

Vanliga frågor från dig som ska skapa en budget

Varför ska jag göra en budget?

Du gör en budget för att säkerställa att dina resurser räcker för det du vill göra. Vanligtvis tittar vi på hur mycket pengar vi har i form av inkomster, och vilka utgifter vi har, när vi gör en budget. Vår budget talar om för oss vad vi har råd med och gör det också möjligt att prioritera mellan olika utgifter.

När ska jag göra en budget?

När du vill spara till något. När du flyttar hemifrån. När du köper hus eller bil. Inför föräldraledigheten. Inför arbetslösheten eller pensionen. Skälen är många men oftast handlar det om att skapa sig förståelse för ekonomin i en ny sitauation, eller då du vill säkerställa att du kan köpa något.

Hur ska jag göra en budget?

Det finns olika metoder. En del bygger på schabloner och generella antaganden. Andra på att du vill styra dina utgifter hårt och att du därför avsätter pengar i en fallande prioritetsordning. Vi har jobbat mycket med detaljerade budgetar där vi fört kassabok och därefter gjort en budget som blickat framåt.

Måste jag föra kassabok när jag gjort en budget?

Vi tycker kassaböcker är suvärent bra om du vill få grepp om din privatekonomi, men det är tidskrävande och kan kännas jobbigt och svårt. Men det finns många andra metoder. Ett alternativt sätt är exempelvis att föra över pengar till olika konton när lönen kommer, så att dina budetmål automatiskt uppnås.

Vilka kategorier ska jag ha i min budget?

För någon som har eget hushåll så är det relativt enkelt att hitta de stora huvudkategorierna så som boende, mat, transport och nöjen. Men sedan handlar det mycket om att förstå hur du vill prioritera mellan dina utgifter när du gör en kassabok. Då kan tidigare månaders utgifter vara ett stöd.

Vill du läsa mer?

Sveriges bästa poddar inom området privatekonomi och finans.

Komplett genomgång av SAVR som sparplattform (prispressar kostnaderna för fondförvaltning).

Hej, fin genomgång

Personligen tycker jag att kassabok är det bästa, mest för att få insikt i sitt spenderande och göra ändringar därefter.

Tänkte bara fråga om du hört talas om t.ex. You Need A Budget (YNAB) eller mer generellt zero-based budget?

Verkar intressant och bra om man vill få kontroll på sin ekonomi. Det bygger på ”kuvert principen” och man budgeterar sina inkomster vartefter man får dem. Så när lönen kommer så har man xxx kr att budgetera, d.v.s. fördela ut på alla poster. Sen har man kontinuerlig uppföljning av alla poster genom sin kassabok.

Nu har jag redan bra koll på min ekonomi och behöver nog inte denna extra kontroll, men blev väldigt intresserad när jag såg detta. YNAB kostar dock pengar, men finns många Excel ark som gör det samma

Hej Casper,

Jag håller med om att kassabok slår det mesta. Samtidigt är det många som gillar översikten och genomgången ett budgetarbete ger.

Kuvertpricnipen är väldigt bra, det finns de som använder moderna kort, så som Revolut, för att åstadkomma en liknande effekt fast i modern tappning. Modellen går från ord till handling på ett sätt som gör att du tar ett mycket mer aktivt ansvar för att du ska hålla din budget.

Vi i vår familj har valt att jobba lite annorlunda och därför behövs inte riktigt det stödet. Det kan exempelvis handla om att vi gjort meny – som sedan styrt våra matinköp – innan vi åker och handlar.

YNAB var väldigt poppis för ett par år sedan, sedan har jag inte sett så mycket. Personligen behöver jag inget verktyg då jag tycker det går utmärkt att jobba med Googles kalkylapp, men många är väldigt positiva användare.