Spara 10% av lönen! Ett klassiskt spartips som dessutom gör sig väldigt bra tillsammans med ett annat spartips nämligen: börja spara tidigt och gör det under lång tid!

Här ska vi diskutera lite runt det spartipset, ge dig handfasta råd hur du ska göra för att komma igång med ett regelbundet sparande och var du enklast hittar bra utgifter att dra ner på för att spara 10%.

Men du ska också få lite tips om vad du bör ha för sparande allmänt och vi ska utmana dig till att fundera på om du inte ska höja ditt sparmål om 10% till något lite högre.

Varför ska vi spara 10% av vår lön?

Att spara 10% av lönen efter skatt varje månad blir för de flesta ett sparande på 2 000 – 3 000 kronor i månaden. Det blir i sin tur 25 000 – 35 000 kronor i sparade pengar per år för genomsnittssvensken.

I inlägget om hur stor ekonomisk buffert man bör ha så kom vi fram till att det är rimligt att sträva efter att ha ungefär två månaders utgifter i form av buffertspar.

Med 10% sparande så är vi alltså där på ungefär 2 år för de flesta med ganska vanliga och genomsnittliga inkomster och utgifter.

Så 10% i sparande ger oss efter ett par år ett tillräckligt stort sparande för att vi ska kunna hantera oförutsedda händelser som är ganska stora i våra liv.

Det är positivt.

Det som ytterligare bidrar till att 10% nivån ofta används är att de flesta kan dra ner sina utgifter med 10% utan att de upplever att det påverkar dem så väldigt mycket.

Att spara 10% av lönen ger oss en bra balans mellan nytta och kostnad kan vi säga.

Sedan gör det inget att spara mer.

Vi ska också säga att de 10% sparandet bör vara lite mer långsiktigt så det är inte självklart så att det ska vara ditt enda sparande.

Nya vinterdäck till bilen, semester och det fantastiska bröllopet är exempel på kortsiktigt sparande som vi bör spara till separat.

Ränta på ränta

Om vi sköter vårt långsiktiga sparande så kommer ränta-på-ränta effekten jobba för oss och så småningom så har majoriteten av det vi sparat på kontot kommit från ränta istället för vårt egna sparande.

Det är åtminstone tanken, men det kräver att vi har pengarna placerade i exempelvis aktiefonder som ger relevant avkastning över tid.

Dessutom måste naturligtvis pengarna få stå kvar länge på kontot så att ränta-på-ränta effekten hinner verka.

Men lyckas vi med att förvalta kapitalet hyggligt bra under lång tid så gör ränta-på-ränta effekten en stor del av jobbet när det kommer till att bygga vårt sparade kapital.

Vilka utgifter är bäst eller enklast att sänka?

Men var hittar vi pengarna vi ska spara i vår ekonomi?

Det absolut bästa sättet att spara pengar är att öka sparandet i samband med löneförhöjningar eller stora kostnadsförändringar. Här är några exempel på tillfällen då du ganska lätt kan hitta sparutrymme:

- Börjar du jobba efter studier så är du sannolikt van vid en lägre levnadsstandard. Börja då spara innan du vänjer dig vid det nya.

- Får du löneförhöjning – spara det tillkommande beloppet.

- Är du klar med CSN-betalningarna – Fortsätt sätt undan samma belopp som tidigare men som sparande.

- Reduceras kostnaden för barnenomsorgen när barnen blir äldre – Spara mellanskillnaden.

Om du inte har möjligheten att nyttja en förändring i din ekonomi så måste du börja göra mer aktiva sparinsatser.

De allra flesta av oss behöver inte sälja bilen, byta boende eller avliva hunden för att kunna sänka våra kostnader med 10%.

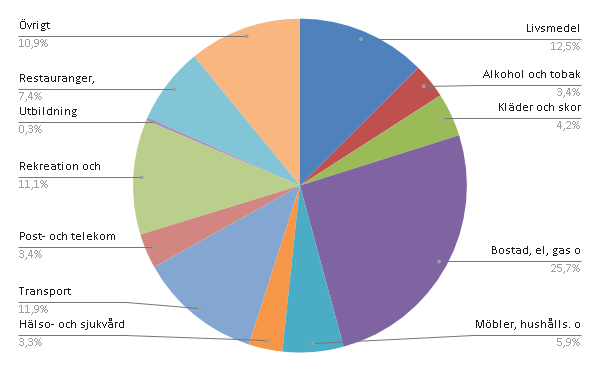

Istället handlar mycket om att förstå sitt beteende och se sina konsumtionsvanor. Bilden här nedanför kan ge dig en uppfattning om hur en genomsnittsfamilj spenderar sina pengar.

I bilden ovan ser du att rörliga kostnader så som livsmedel, restaurang, rekreation och nöjen, transport, alkohol och kläder samt skor utgör en stor del av totalbudgeten.

Det är här du ska minska utgifterna och nå dina 10% i sparande.

Ett utmärkt sätt att förändra konsumtionsbeteendet inom områdena vi föreslagit är förstå vad du konsumerar, ifrågasätta det och göra förändringar.

Bästa sättet att göra det på är att föra kassabok och utvärdera vad du lagt pengarna på i månaden som gick.

Vi ska återkomma till det här med kassabok här nedanför, men först ska du få lite lästips här på bloggen om just sparande.

- Spara så mycket pengar som möjligt – Ett inlägg där vi går igenom mer i detalj hur du sparar på alla områden i din privatekonomi.

- 12 tips om du vill leva enklare och spara pengar – Här tittar vi på sparande ur ett lite annorlunda perspektiv genom att se sparande som en del i ett lugnare och mer harmoniskt liv.

För kassabok!

Det finns två sätt att förändra livet på:

- Sätt mål och gör en plan.

- Förstå dig själv och ditt agerande och sedan gradvis, och ständigt, förbättra ditt beteende.

För sparande innebär i princip alltid alternativ 1. att vi sätter sparmål och sedan försöker göra en hushållsbudget för att möta målen.

Vi föredrar att öka sparandet genom metod 2. Det gör rätt många av bloggens läsare också kan vi se här nedanför.

Då börjar vi med att ta reda på var våra pengar tar vägen varje månad. Det gör vi genom att föra kassabok.

Sedan ifrågasätter vi våra utgifter och försöker förstå hur det kommer sig att vi har tre streamingabonnemang, huslarm, fackavgifter, försäkringar eller vad det nu kan vara.

Steg för steg förändrar vi sedan vår ekonomi så att vi månad för månad sänker våra kostnader.

Rörliga utgifter är lättast att påverka snabbt

Oavsett vilken metod du använder för att öka ditt sparande på så hittar du enklast och snabbast besparingar inom dina rörliga utgifter. Exempel på sådana är:

- Mat

- Alkohol

- Tobak och snus

- Kläder

- Nöjen – Semester

Många av oss har dessutom stora möjligheter att spara pengar på det som vi i budgetsammanhang kallar ”övrigt”.

Hit hör ofta mindre, men ganska många, utgifter som presenter, datorspel, tipsavgifter, viktväktarappen, Spotify, Netflix och mycket mycket annat.

Här nedanför har du våra spartips inom områden som är tacksamma att börja med när du ska öka ditt sparande.

Prioritera ditt sparande – Sätt undan pengarna direkt!

Det absolut viktigaste för dig som vill komma igång och spara 10% av lönen är börja prioritera ditt sparande före allt annat.

Rent konkret gör du det genom att sätta in 10% av lönen på ett sparkonto direkt när lönen kommer.

De pengar du sparar där är ditt långsiktiga sparande och du ska inte ta av de pengarna för vanlig och vardaglig konsumtion.

Förvalta pengarna – Var ska vi spara pengarna?

Långsiktigt sparande gör sig väldigt bra i aktiefonder.

Billiga indexfonder hittar du nästan hos vilken bank och aktiemäklare som helst idag.

Om du känner dig osäker så rekommenderar vi dig att läsa bloggens inlägg om index- och aktiefonder:

Vilket sparande bör vi ha?

Ju mer du kan kontrollera och planera din ekonomi ju bättre är det. Med det kommer också frågan om vilken typ av sparande vi ska ha och hur mycket man bör spara varje månad.

I det länkade upplägget så skiljer vi på några olika typer av sparande:

- Buffertspar

- Boendespar

- Semesterspar

- Renovera huset spar

- Pensionsparande

När vi pratar om att spara 10% av lönen varje månad så pratar vi främst om lite mer långsiktigt sparande.

Sparande till semestern, vinterdäck till bilen och vissa reparationer på huset bör du planera för och spara till separat.

Slutsats – Spara 10 procent av lönen

Rekommendationen att spara 10% av lönen är allmänt spridd och utifrån vad vi diskuterat i inlägget så är det en rimlig rekommendation. Kanske lite låg för unga människor som ska bygga upp sitt kapital inför bostadsköp exempelvis, men 10% sparande ger ganska snart effekt.

Vad de 10% sparande procenten är tänkta att hantera och vilket ytterligare sparande vi bör ha är mindre diskuterat och självklart.

Helt klart är att ett sparande som nollställs, för att du tar ut pengarna efter en månad eller ett kvartal, inte är den typ av sparande som de flesta som diskuterar månatligt sparande tänker sig.

Ett långsiktigt sparande är tänkt att hantera oväntade utgifter, framtida flyttar eller göra det möjligt att ta den ledighet vi önskar i samband med att vi blir föräldrar, för att nämna några exempel.