Standardsvaret på frågan om hur mycket ska man spara varje månad är att det är:

- bra att spara och

- vi bör spara 10% av lönen varje månad.

Här på bloggen Tid och Pengar tycker vi det är ett väldigt konstigt svar.

För om spara är viktigt och bra, varför ska vi då bara spara 10% av vår lön?

Borde det inte vara bättre att spara 20% per månad?

Svaret på den frågan är faktiskt ”jo, ju mer vi sparar ju bättre är det”. Som storsparare så tycker vi att det finns mycket värde i att spara mer, vilket vi kommer berätta om här nedanför.

Men det finns också en hel del annat att beakta när vi pratar om vår privatekonomi.

Det här är ett inlägg som fokuserar är helt fokuserat på ämnet hur mycket ska man spara i månaden.

Innehåll

- Hur mycket ska man spara varje månad?

- Hur mycket bör man spara varje månad?

- Vad ska vi spara till?

- Hur mycket av lönen ska man spara – Procent eller kronor och ören

- Har du koll på vilket sparande du har?

- Vår syn – Hur mycket pengar bör man spara varje månad

- Ung – Första jobbet efter skolan

- Lite senare – Barn och familj

- 55+ och singel

- Att spara smart – Bli vän med ränta-på-ränta effekten

- Slutsats – Hur mycket ska man spara i månaden?

- Vanliga frågor

- Hur mycket av lönen ska man spara?

- Hur många månadslöner ska man ha sparat?

Hur mycket ska man spara varje månad?

Frågan om hur mycket man ska spara varje månad finns naturligtvis inte helt oberoende av hur mycket vi har sparat redan.

Som vi var inne på så anses 10% månatligt sparande vara en god rekommendation. Skälet är att beloppet anses vara så lågt att vi klarar av att spara så mycket utan att det inverkar speciellt mycket på våra liv. Det i sin tur möjliggör ett långsiktigt och kontinuerligt sparande.

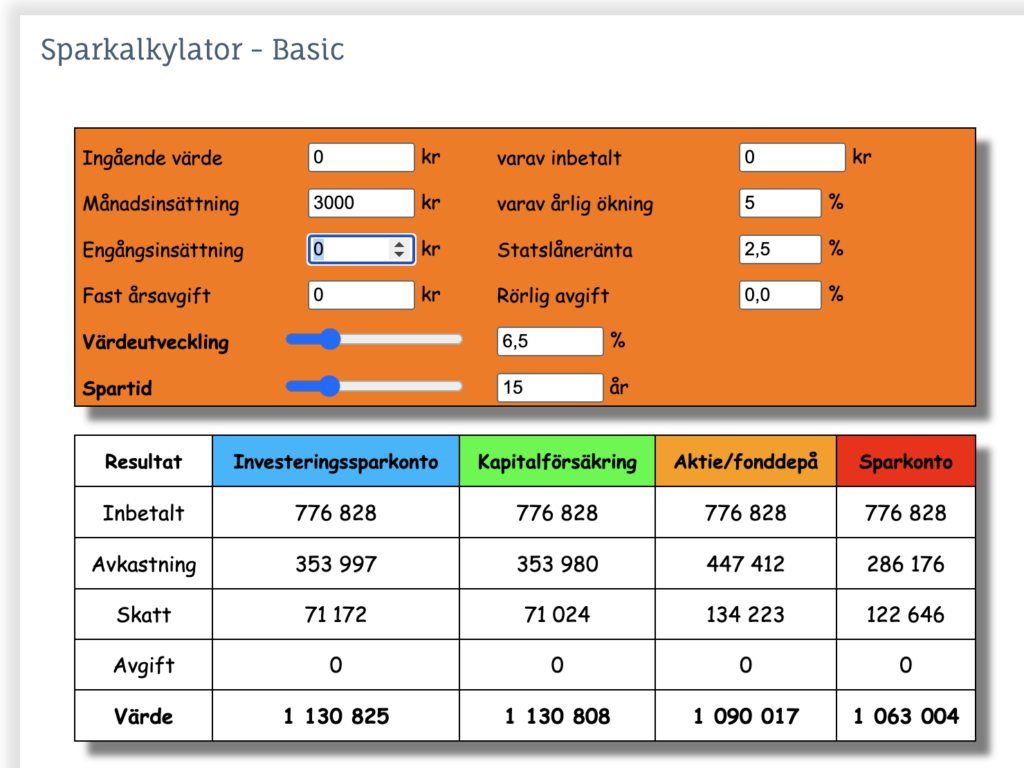

Här nedanför ser du ett exempel på hur ett sådant långsiktigt sparande ger resultat:

Kalkylen är gjord i z2036s utmärkta sparkalkylator.

Att spara regelbundet under lång tid är helt rätt och rimligt, men resonemanget saknar behovsbilden.

När behöver du sparade pengar och hur mycket?

Hur mycket bör man spara varje månad?

Sanningen är den att sparbehoven varierar, du sparar dessutom på:

- kort sikt – till semestern

- medellång sikt – till nästa boende

- lång sikt – till pension.

Lästips: Betala dig själv först! – Klassiskt sparupplägg där du prioriterar sparandet först bland dina utgifter.

Översikt över sparscenarion: Rekommendationer och tips

Självklart, här är en tabell som sammanfattar olika sparscenarion baserat på inlägget från ”Tid och Pengar”:

| Sparscenario | Rekommenderad sparnivå | Viktiga aspekter | Kommentar |

|---|---|---|---|

| Spara till hus | 20-30% av lönen | Tänk på extra kostnader kring husköpet så som lagfart. | |

| Ekonomiskt oberoende | 30-50% av lönen | Långsiktigt sparande i aktier och fonder. | Använd ränta-på-ränta effekten för att maximera avkastningen. |

| Pension | 10-25% av lönen | Sker detta via tjänstepension, i så fall är det inte säkert att du behöver spara extra. | Om arbetsgivaren inte gör avsättningar till tjänstepension, bör du spara extra privat. |

| Starta eget | 20-40% av lönen | Likviditet för att klara initiala kostnader och investeringar. | Ha en solid buffert och var beredd på att inte ha någon inkomst under en period. |

| Buffertsparande | 10-20% av lönen | Sparande för oförutsedda utgifter. När du har en buffert så minskar behovet. | Bygg upp en buffert som motsvarar minst tre till sex månaders utgifter. |

| Semester | 5-10% av lönen | Kortsiktigt sparande | Planera och spara i förväg för att undvika att behöva låna pengar för semestern. |

Du kanske inte vill starta egen firma och redan äger ditt hus, då har du andra förutsättningar i ditt sparande än den som är tidigt i sitt vuxenliv och som inte har något sparat.

Det är lite av poängen i det här inlägget. 10% månadsspar passar inte alla och det är, speciellt för de som är tidigt i livet, ett ganska lågt belopp.

Läs gärna vårt inlägg om hur mycket man bör ha sparat, där vi föreslår hur mycket sparat kapital du behöver ha beroende på ålder.

Om du saknar barnspar i listan så rekommenderar jag det länkade inlägget.

Långsiktigt sparande och kortsiktiga mål

Det är svårt att säga att vi kan spara för mycket. Pengarna är kvar om du vill ändra ditt sparande längre fram och då kan du använda dem.

Med det sagt så vill jag inte lura dig att spara 50% av lönen en månad för att sedan säga att ”månadssparande är inget för mig”.

Det bästa är ofta att jobba sig upp i sparande. Ge dig inte själv lönehöjning även om jobbet gör det, jobba med att sänka kostnaderna innan du ökar ditt sparande är typiska tips för dig som vill spara mer.

Sparande som du kanske inte tänker på

Amorterar du rejält på huset och har ett jobb som gör stora avsättningar till din tjänstepension så har du redan ett rejält sparande skulle jag påstå. Men pengarna är väldigt låsta.

I det sammanhanget så är det prioriterat att öka sparandet i form av fritt kapital.

Det är kapital som du kan använda för att starta företag, ta högre risk när du söker jobb, eller som du kan ta ett sabbatsår på. Det är också ett naturligt buffertsparande.

Vad vi vill förmedla här är att du bör se till dina behov när du sparar. En del i detta är att behoven varierar, men att du ofta behöver mer pengar tidigare än vad 10% månatligt sparande kan ge.

Vår erfarenhet är att 20% sparande, eller mer, är det som gör skillnad i vår privatekonomi, på det sätt vi önskar! Mer om det senare!

Vad ska vi spara till?

Vi fortsätter att diskutera kring behoven av sparande här. Det här är en lista över typer av sparande som är lämpligt för de flesta:

- Pengar för nödsituationer – Du blir av med jobbet, allvarligt sjuk eller måste skilja dig. Om du har sex månaders utgifter sparade så kommer du långt för att hantera livskriser av olika slag!

- Pengar till bilbyte alt. bilreparationer, om du har bil.

- Sparande till eget boende eller husreparationer och renoveringar om du äger ditt boende.

- Semestersparande

- Pengar till dyrare inköp – så som TV, dator och nya glasögon.

Du bör spara så mycket att du kan lägga undan en relevant summa pengar på de punkter i listan som utgör kortsiktigt sparande, så som bilbyte och reparationer..

Kortsiktigt sparande behöver används regelbundet och då sjunker det sparandet ihop. Om du bara sparar kortsiktigt så får du inte nyttorna som mer långsiktigt sparande kan ge.

Ekonomisk trygghet

Det är lätt att tänka att vi kanske inte behöver så mycket skyddsnät i Sverige och att det egna sparandet för det kan göras litet.

Det är ett rejält misstag!

Jag skulle säga att skyddsnätet i form av A-kassa och sjukförsäkring endast fungerar fullt ut för en mindre grupp med ganska låga utgifter, så som ensamstående utanför storstäderna.

Kolla gärna högstanivåerna vad gäller ersättning hos Försäkringskassan för en ”reality check”.

Ett långsiktigt sparande gör dig mycket friare då du inte behöver känna att din privatekonomi behöver alltid är prio ett i alla beslut.

Hur mycket av lönen ska man spara – Procent eller kronor och ören

De flesta av oss har en livsstil – och därmed utgifter – som är kopplad till vår inkomst. I de flesta fall är det då relevant att relatera allt sparande till inkomsten.

Spara 10% av lönen är ett exempel på det.

I många fall så är det rätt att tänka i just relativa termer när vi kommer till sparande.

Om du har utgifter på 100 000 varje månad, och har 200 000 kronor sparade så sitter du i samma läge som den som har 10 000 kronor i utgifter med 20 000 kronor sparade.

Men det finns tillfällen då vi är intresserade av kronor och ören.

Absoluta belopp eller relativt sparande

Det finns två aspekter på sparande när vi pratar privatekonomi.

- Vi sparar för att hantera saker i livet: Fokus blir då sparande relativt våra utgifter.

- Vi sparar för för att kunna köpa hus, företag eller bil: Absoluta beloppet (kronor och ören) blir centralt.

När jag och min sambo räknade på hur mycket pengar vi behövde ha sparade för att kunna säga upp våra försäkringar och leva på eget kapital om oturen är framme så hamnade vi kring att vi behöver kapital så att vi klarar oss något år på sparade medel.

Rådet om att spara tio procent är klent innan du byggt upp en viss buffer i din ekonomi.

För den som sparar för att köpa något, exempelvis en bil eller ett hus, så är den absoluta summan vi behöver spara ihop, i kronor och ören, det som är intressant.

Då är det lite upp till dig hur fort du vill spara ihop till det du önskar och det är ofta bättre att skapa rena sparmål i form av kronor och ören som du fokuserar på. Då kan du skapa ett väldigt fokuserat sparande i syfte att nå ett mål.

Det är ofta rätt kul faktiskt!

Vi kan tipsa om att det ofta går att spara mer än du tror. Vi har exempelvis sparat 50% av vår lön under långa perioder.

Lästips: Att spara så mycket pengar som möjligt – Våra tips för dig som vill fokusera och spara en stor del av din lön.

Har du koll på vilket sparande du har?

Som vi var inne på så är det nog inte rimligt att tänka sig att hantera ett amorteringskrav på boendet, om en eller två procent, ha föräldraledigt och samtidigt spara mycket pengar varje månad.

Inte heller behöver välavlönade med bra pensionsförsäkring – och kanske lite ärvd förmögenhet – pensionsspara. Om man inte vill naturligtvis.

Omvänt så kan vi inte bara peka på låsta pensionspengar, som blir tillgängliga efter vi fyllt 55, eller avbetalda lån i vårt boende när vi pratar om sparande.

Det tar tid att omsätta ett boende i pengar, om vi ens vill det för att vi blir arbetslösa under en period.

Så vi rekommenderar en balans här. Om du har bostad och amorterar på den så kan du sannolikt minska på ditt långsiktiga sparande och avstå pensionssparande.

Men buffertsparande och sparande för nödsituationer bör du ha, likaså bör du spara löpande till renoveringar och större reparationer.

Vår syn – Hur mycket pengar bör man spara varje månad

Vi bryter resonemanget ovan mot några typiska personer och skeden i våra liv här nedanför, så får du en känsla för hur vi omsätter resonemangen mer konkret.

Den som är ung kan nyttja ränta-på-ränta effekten under relativt lång tid för att bygga sin förmögenhet.

Baksidan är man ofta vill komma igång med livet ganska snart så bil, lägenhet och bröllop lär inte betalas av ränta-på-ränta effekten.

Det gör att vi rekommenderar stort eget sparande för den här gruppen människor.

När livet stabiliserats lite, barnen är på plats och villan köpt, så får man lättre att använda tiden till sin fördel. Men då …

Låt oss titta på hur vi tänker för tre typiska situationer i livet.

Ung – Första jobbet efter skolan

Långsiktigt sparande/Förmögenhetsbyggande: Inga avsättningar till tjänstepension, ingen amortering på boendet, inget barnspar.

Kortsiktigt sparande/Buffert: Ingen buffert, men relativt små kostnader.

Det här är en person som relativt enkelt klarar sig på månadslönen, även om det skulle hända något, då månadskostnaderna är relativt låga. Behovet av buffert är därför inte så stora.

Mitt råd till den här personen är att börja bygga en privatekonomi som är en tillgång för framtiden.

Det öppnar sig väldigt många möjligheter längre fram i livet om du redan nu kan börja bygga en egen ekonomisk grund.

Vi tycker du ska spara minst 20% av lönen!

Lite senare – Barn och familj

Långsiktigt sparande/Förmögenhetsbyggande: Arbetsgivaren gör avsättningar till tjänstepension, ni amortera rejält på lånet varje månad och barnsparar hela barnbidraget.

Kortsiktigt sparande: Pengarna går åt varje månad och det finns ingen egentlig buffert i ekonomin.

Den här familjen är i ett läge där det sannolikt inte behövs sparas mer än 10%, men man bör snarast försöka jobba upp en relevant buffert.

Buffertspar behöver inte vara pengar som står på ett bankkonto utan ränta, utan kan vara placerat i aktier eller fonder, men det är pengar som är lättare att komma åt än pengarna i huset.

Vi tycker att man behöver göra ett race för att bygga en buffert, men att det långsiktiga sparandet – givet övriga omständigheter – inte behöver vara så mycket större än 10%.

Man har mycket som talar för sig ekonomiskt och tidpunkten är inte optimal om man vill spara extremt mycket pengar.

Det blir lätt väldigt jobbigt.

Det kommer bättre möjligheter lite senare till det i så fall!

Men som vi var inne på tidigare:

Kan familjen hitta ett sätt att leva livet utan att pengarna går åt varje månad så kommer de ta sig ur ekorrhjulet och känna att livet har fler möjligheter.

Det finns ett stort värde för familjen att hitta en annan relation till sin ekonomi, men den är kanske inte främst ekonomisk.

55+ och singel

Långsiktigt sparande/Förmögenhetsbyggande: Mycket liten tjänstepension och inga stora avsättningar, inget eget sparande eller tillgångar.

Kortsiktigt sparande: Pengarna går åt varje månad.

I det här läget skulle jag sätta riktigt högt sparfokus. Dels för att spara ihop pengar till framtiden, dels för att hitta ett sätt att leva där jag lär mig leva bra på mindre summa pengar varje månad.

I det här läget gör varje krona skillnad inför pensionen då inkomsten sannolikt blir lägre än idag.

Personen börjar också komma upp i den åldern då sjukdom eller arbetslöshet kan slå relativt hårt och göra att man lämnar arbetsmarknaden helt.

Jag skulle satsa på att spara 30%. Varje krona kommer göra skillnad i en nära framtid!

Lästips: Gör en hushållsbudget med hjälp av konsumentverkets app – Här får du hjälp att göra en bra hushållsbudget.

Att spara smart – Bli vän med ränta-på-ränta effekten

Vi har i det här inlägget försökt göra skillnad på pengar som vi sparar i någon form av ”låst” sparande från det buffertsparande som gör att vi kan skaka fram pengar på någon dag eller två.

Exempel på långsiktigt låst sparande hittar vi exempelvis i de pengar som är låsta i våra bostäder.

Det här är ett ganska traditionellt synsätt, men i praktiken så gör vi inte så hård skillnad på pengarna i vår ekonomi.

Den som kommit en bit in sitt förmögenhetsbyggande har i praktiken ofta tre typer av sparande:

- Bundet sparande.

- Långsiktigt sparande i aktier och fonder.

- Buffertsparande och kortsiktigt sparande.

Det nog relativt vanligt att se punkt 2. som en liknande typ av investering som punkt 1.

Tanken är att mentalt förstärka synen av långsiktighet i sitt aktiesparande och säkerställa att det långsiktiga sparandet inte får fötter och går till vardagskonsumtion.

Det synsättet har sina poänger, men är långt ifrån optimalt.

Vi använder vårt långsiktiga förmögenhetsbyggande som buffert.

Vi har alltså slagit ihop punkt 2. och 3. till en ”klump” med pengar.

Vår privatekonomi har därför två två typer av kapital:

- Bundet kapital – Pensionssparande och fastigheter.

- Fritt kapital – Aktier, fonder och sparkonto.

Det fria kapitalet används då som buffert om det krävs.

Lästips: Dra maximal nytta av ränta-på-ränta effekten i ditt sparande. Så här håller vi samman vår ekonomi så att vi får avkastning även på buffertspar.

Slutsats – Hur mycket ska man spara i månaden?

Du kan aldrig spara för mycket pengar, även om någon försöker övertyga dig om det med hänvisningar om att du kan dö i morgon.

Vår erfarenhet pekar också på att det går att spara mycket mer än vad många av oss tror.

Så ur vårt perspektiv så vill vi uppmuntra alla att spara betydligt mer än de standardmässiga 10 procenten.

Men ett inlägg som det här måste nog sikta in sig på ”goda allmänna råd”.

Det är åtminstone så jag skrivit inlägget och det så jag hoppas att ni läser det!

Vanliga frågor

Hur mycket av lönen ska man spara?

Många sparekonomer rekommenderar att du sparar 10% av lönen per månad. Det är inget dåligt råd, men den ekonomiska situationen varierar kraftigt, under perioder, för de flesta beroende på exempelvis husköp och föräldraledighet. Vi föreslår därför att du sparar mer än 10%, gärna 25%, när du har möjlighet att spara. Då skaffar du dig snabbt möjligheter i din privatekonomi.

Hur många månadslöner ska man ha sparat?

Du bör kunna klara att du inte får lån under någon eller några månader. Den situationen kan lätt uppstå i samband med sjukdom eller arbetslöshet. Nästa steg är att ha tillräckligt med pengar för att kunna ställa om livet genom att sälja hus, bil och flytta någon annanstans. Då är sex månadslöner ett riktmärke.