I det här inlägget ska vi diskutera en metod för att skapa budget utifrån sparmålen du har. Metoden kallas ibland baklängesbudget – inspirerad av engelskans reverse budget – och bygger på att vi börjar med att avsätta pengar för sparande. Därefter fördelar vi pengar till andra poster.

Baklängesbudget används för att göra budget när sparandet är prioriterat. Du vill kanske spara till ett hus eller så har du bestämt dig att spara för att bli miljonär. Många som läser här sparar för att bli ekonomiskt oberoende.

Betala dig själv först budget är också ett uttryck som förekommer för att beskriva metoden att budgetera som vi ska titta på.

Olika sätt att göra hushållsbudget

- Procentuell fördelning.

- Detaljerad kalkyl.

- Baklängesbudget.

När du gör en hushållsbudget utifrån en procentuell fördelning så utgår du från någon mall och fördelar kostnaderna enligt den. Att göra hushållsbudget enligt 50/30/20 modellen är ett exempel.

Att göra en schablonmässig budget utifrån en mall kan vara ett mycket bra sätt att strukturera sin ekonomi när man exempelvis ska flytta hemifrån. Nackdelen med den här typen av kalkyler är att de är väldigt generella.

I en detaljerad budget så beaktar du allt. Kostnader som måste hanteras över många månader hanterar du genom att avsätta budgetposter. Det här är en av de bästa metoderna att göra budget på enligt mig. Du förstår din ekonomi och har full kontroll.

Tyvärr så medför inte en detaljerad budget självklart att vi gör speciellt många kloka val. Det handlar mer om kontroll och kunskap, mindre om styrning och kloka val. I den här typen av hushållsbudget så blir lätt sparande den sista posten. Vi sparar det som blev över helt enkelt.

Baklängesbudgeten börjar då bakifrån i stället. Du börjar med att identifiera din viktiga fråga och besvara den.

- Hur mycket måste jag spara för att bli ekonomiskt oberoende?

- Hur mycket måste jag spara för att bli miljonär?

- Hur mycket måste jag spara till pension?

- Hur mycket ska vi spara till en bostad eller spara till ett hus?

Baklängesbudget

Jag som skriver den här bloggen tycker du ska satsa på att spara mycket – en stor andel av din lön – pengar. Det beror på att jag ser pengar som ett verktyg som möjliggör så mycket mer än konsumtion.

I det sammanhanget passar naturligtvis baklängesbudgeten utmärkt!

Fördelarna med att budgetera genom att utgå från hur mycket du behöver spara är många. Du:

- säkerställer att du sparar tillräckligt,

- styr din budget och konsumtion utifrån ditt viktigaste ekonomiska mål,

- sparar tillräckligt mycket så att det gör skillnad och

- sätter sparandet i relation till din konsumtion.

Nackdelen är att det är lätt att göra en budget som är omöjlig att hålla eller följa.

Så här gör du en baklängesbudget

Du börjar med att avsätta det belopp du vill spara varje månad. Därefter tittar du på det belopp du har kvar. Det belopp du har kvar kan du sedan fördela procentuellt. Jag utgår från att du budgeterat för ett ganska aggressivt sparande och då kan resterande budget fördelas så här:

- Boende 45%.

- Räkningar, mat, kläder etc 45%

- Nöjen 10%

Procentsatserna utgår naturligtvis från pengarna som är kvar efter att du sparat.

Exempel på baklängesbudget

Säg att du tjänar 20 000 kronor i månaden efter skatt och att du satt ett sparmål på 5 000 kronor i månaden. Då skulle din budget kunna se ut som följer:

- Sparande = 5 000.

- Boende = 0,45x(20 000 – 5000) = 6 750.

- Räkningar = 6 750.

- Nöjen = 1 500.

Om jag satt som mål att spara halva lönen så skulle jag nog justera procentsiffrorna i exemplet ovan något. Det går inte att justera boendet hur mycket som helst medan det nästan alltid går att äta billigare och hitta gratisnöjen.

Att hitta bra och realistiska sparmål

Allt för mycket information kring sparande bygger på ränta-på-ränta effekten. Om du sätter in 150 kronor idag så har du en miljon kronor om 43 år! Fast då har vi inte räknat med inflation och inte heller har vi diskuterat hur du kan få de 10 % i årlig avkastning som krävs för att få kalkylen att gå ihop.

Jag har skrivit om 8-regeln (används för att motivera långisktigt sparande), där har jag skrivit mer om varför jag tycker det är en dålig regel att bli rik långsamt och om varför jag tycker du ska spara mycket varje månad. Jag rekommenderar inlägget …

De flesta av oss räknar inte med att vi ska göra något 43 år fram i tiden. I stället vill spara till ett hus inom fem år. Eller så vill vi spara för att bli miljonär innan 30.

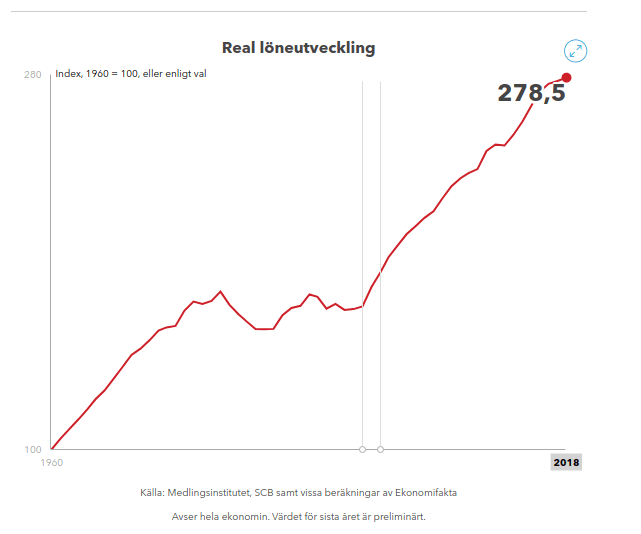

Då vi haft en fantastisk reallönetillväxt under senare år – se bilden här nedanför – så har vi goda möjligheter att spara.

Ett rimligt sparmål för den som vill uppnå något i närtid är att spara kring 25-50 procent av sin lön.

Om du lever i ett parförhållande så sparar du 50 procent av lönen genom att leva på en lön. Det är fullt möjligt.

Det är fullt möjligt att leva på 50% av sin lön som relativt lågavlönad singel också. Referensen här är studiemedlen en högskolestudent har vilket gör att vi hamnar någonstans mellan 100 000 – 120 000 kronor om året. Det vill säga ungefär 10 000 kronor i månaden.

Om du tjänar 26 000 kronor i månaden – vilket är något under snittet för LOs medlemmar – så får du i Stockholm ut 20 000 kronor i månaden i lön efter skatt.

Spara halva lönen – Exempel

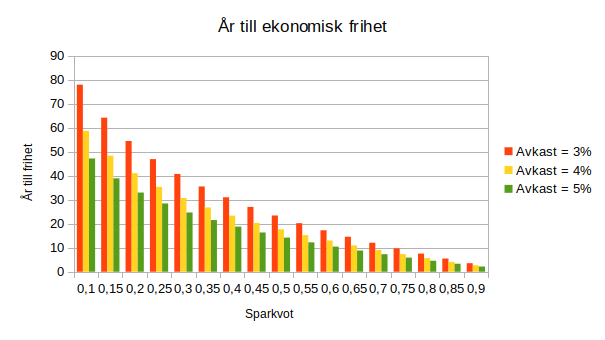

Hur mycket måste jag spara för att bli ekonomiskt oberoende?

Om du sparar 50% av lönen – du har en sparkvot på 50% – och vi använder fyraprocentsregeln för att beräkna hur mycket vi kan ta av vårt kaptial så får vi cirka 15 års tidshorisont.

Här kan du läsa om hur du blir ekonomiskt oberoende på 10 år.

Hur mycket måste jag spara för att bli miljonär?

Om du tjänar 26 000 kronor i månaden och sparar 50% av lönen efter skatt så sparar du 10 000 kronor i månaden enligt tidigare exempel.

Det tar dig då något mer än sju år att spara ihop en miljon. Jag har använt z2036s sparkalkylator för beräkningarna.

Spara till ett hus – Spara till en bostad

Medelpriset för villor i sverige är 3,2 miljoner. Kravet på kontantinsats är 15 % vilket motsvarar 480 000 kronor.

Om ni är två personer i hushållet, och vi antar att båda tjänar 26 000 kronor i månaden, så kan ni spara 20 000 kronor i månaden om ni sparar hälften av lönen efter skatt.

Om ni sparar alla pengar på ett bankkonto, med 0 procents ränta, så tar det 24 månader att spara samman till kontantinsatsen.

Om ni sparar 10% av lönen så tar det 120 månader, eller 10 år.

Jag vet vad jag föredrar mellan 2 år och 10 år!

Slutsats – Baklängesbudget

Jag hoppas jag gett dig skäl till att prioritera ditt sparande och ett verktyg som kan göra skillnad.

Vår erfarenhet – tillsammans med många andra – är att det är fullt möjligt att spara halva lönen efter skatt i dagens samhälle. Att göra en budget med prioritering på ditt sparande är därför högst relevant. Vinsten är uppenbar.

När du väl fått igång ditt sparande öppnar sig nya möjligheter som faktiskt gör det allt lättare att spara ytterligare pengar.

Läs mer

Vill du ha några idéer som handlar om att öka inkomsten snarare än att spara? Läs mitt inlägg: 11 förslag på passiv inkomst.

Så här blir du ekonomiskt fri.

Hitta inspiration till sparande och investeringar genom olika ekonomipoddar.

Välj boende smart. Så här väljer du mellan att:

Även om man inte har fokus på sparande är det ju väldigt bra skriva kassabok, så man vet vilka och hur stora kostnader som kommer. Så har jag gjort i drygt 25 år, vilket visar mig hur mkt jag kan spara. Tycker jag att sparandet är för litet, får man kika på vilka kostnader man har. Just nu går mkt pengar till bostad vi flyttat till, som jag skrev om.

Men för att kommentera din baklängesbudget, så är ju den bra om man har jättefokus på sparandet.

Hej Nytt boende och liv,

Jag håller med, jag rekommenderar egentligen alla att börja med att skriva kassabok först och göra budget utefter den sedan. Men det har visat sig det är ett råd som är ganska ”snävt”. Den här metoden säger ju att du ska börja med att studera dina sparbehov, vilket har sina klara poänger.