Att låna ut pengar via Lunar, eller andra så kallade peer-to-peer lenders, är något som blivit mäkta populärt i finansbloggvärlden. Men är det ett bra sätt att diversifiera sin investeringsportfölj genom att investera i Lunars plattform, givet den beräknade avkastningen och risken?

Går det att förhålla sig till utlåning via Lunar och risken som följer med det?

Är Lunar bra eller dåligt som investeringsalternativ, och vad betyder det i så fall?

Är det peer-to-peerutlåning som är tveksamt eller är det Lunar det är fel på?

Häng med, här ska du få fler frågor och många svar!

Innehåll

- Vi väljer att låna ut pengar via Lunar som exempel

- Att låna ut via Lunar är en fantastisk möjlighet, eller?

- Vad bör vi beakta om vi tänker låna ut pengar via Lunar eller motsvarande?

- Tillför utlåning till privatpersoner något positivt till vår investeringsportfölj?

- Bindningstid och avkastning hos Lunar

- Sammanfattning – För och nackdelar ur ett investeringsperspektiv

- Att låna ut pengar utan hävstång är som att …

- Alternativ som jag föreslår istället för utlåning via Lunar

- Mitt val – Låg risk, hög hävstång

- Vad andra rekommenderar som alternativ till utlåning av pengar via Lunar

- Vanliga frågor om investering i Lunar eller motsvarande tjänst

- Vad erbjuder Lunar – Mera läsning?

- Internationell utblick

- Vanliga frågor

- Vad är fördelarna med P2P-utlåning?

- Vad är nackdelarna med P2P-utlåning

- Kan man helt förlora sina pengar i P2P-utlåning

Läsarfeedback på Facebook: Tack för ett väldigt bra, intressant, matnyttigt, utförligt, välskrivet, balanserat, informativt och lärorikt inlägg!

Vi väljer att låna ut pengar via Lunar som exempel

Min bedömning är det bolag som lyckas profilera sig bäst på marknaden för utlåning till privatpersoner är Lunar och jag kommer därför använda dem som referens i fortsättningen och dra mer generella slutsatser utifrån det.

Det finns flera skäl till att Lunar lyckats profilera sig som man gjort. Marknadsföringen har varit genomtänkt, fokuserad och smart. Man har också en ”komplett” tjänst där det går lätt att låna ut pengar och handla med befintliga lån via en andrahandsmarknad.

Att låntagarna är svenska privatpersoner underlättar också riskanalysen då utlåning till privatpersoner i Sverige får anses ske på en reglerad och transparent marknad, med mycket gott skydd och goda möjligheter till indrivning för den som lånar ut pengar via Lunar.

Sammantaget gör det här Lunar till branschens referens när vi pratar om investeringar i form av utlåning till privatpersoner. Brocc är en direkt konkurrent till Lunar och får sägas ha en motsvarande tjänst, men som lillebror.

Uppdatering: Efter jag postade det här inlägget var det många som tyckte jag glömt bort den bästa aktören inom P2P-utlåning som skulle vara Savelend. Det har jag ändrat nu genom att jag skrivit ett eget inlägg om utlåning via Savelend.

I inlägget kommer vi också diskutera alternativ som erbjuder utlåning till privatpersoner i form av peer to peer lösningar utanför Sverige, samt till företag. De ger andra möjligheter, men också en annan riskprofil. Mer om det nedan.

Att låna ut via Lunar är en fantastisk möjlighet, eller?

En del av Lunars marknadsföring har byggt på att man haft goda ersättningsnivåer i sina affiliate-program, så incitamentet för att övertyga dig om Lunars förträfflighet har varit stor bland bloggarna. Det har i sin tur lett till att det nästan bara går att hitta blogginlägg som prisar möjligheten att låna ut pengar via Lunar.

Du blir i de flesta fall ”påsåld” Lunars förträfflighet. Att låna ut pengar via Lunar till privatpersoner har blivit en fantastisk möjlighet helt utan brister och du ser aldrig begreppen Lunar och risk i samma inlägg.

Samtidigt har flera av de bloggare, som prisat tjänsten och skrivit massvis av blogginlägg om möjligheten, själva investerat småsummor, så som 10 000 kronor.

Rimligen bör en alternativ investering, med fördelar vad gäller diversifiering och risk, vara sådan att vi kan lägga 10-20% av vår portfölj där utan att sova dåligt om natten. Eller vad tycker du?

Att bli ”påsåld” något är inget jag gillar och kan säga redan nu att det är ett av skälen till att det här inlägget blivit till, men det är inget inlägg med syfte att skriva ner en investering via Lunar.

Tvärtom har jag under processen då jag skrivit inlägget lärt mig mycket och bedömer utlåning av pengar till privatpersoner via Lunar som ett seriöst alternativ, om än inte speciellt attraktivt.

Att något marknadsförs och säljs är i sig inget fel. Men jag vill agera som investerare när jag placerar mina pengar och jag vill bli behandlad som en sådan, inte en lättlurad konsument, när jag överväger och analyserar investeringar.

När någon säljer en investering så kan du utgå från att du i grunden inte är investerare utan kund. Då får du veta allt det underbara, men inget säger något om risken att låna ut via Lunar. Eller om relationen mellan risk och avkastning, som kanske är den mest intressanta.

Det duger inte! Våra investeringsportföljer kräver mer analys och stringens än svepande argument om att en upplåsning av en stor dela av kapitalet under lång tid ger dig månadsvis utbetalningar.

Vad bör vi beakta om vi tänker låna ut pengar via Lunar eller motsvarande?

Grundfrågan är:

- Tillför peer to peerutlåning något till våra investeringar?

- Behöver vi den diversifieringen?

- Erbjuder utlåning via Lunar någon faktisk diversifiering?

Den frågan beror sedan på:

- Vilka möjligheter finns i investeringsformen.

- Vad är risken i att investera i Lunar?

- Vad är nyttan?

- Hur ser relationen mellan risk/belöning ut?

Vad betyder peer to peer?

Peer to peer betyder ungefär ”jämlike till jämlike” och brukar användas i finanssammanhang för att beteckna transaktioner eller överenskommelser som sker mellan privatpersoner.

Rent praktiskt så är utlåning via Lunar, eller Tessin ( en tjänst som ger dig möjlighet att investera direkt i fastighetsprojekt) jämförbara investeringar. Terminologin är dock lite annorlunda, den första är en klassisk peer to peer utlåning, medan den senare handlar om företags- och projektfinansiering.

Mycket tyder på att Lunar och Brocc båda undersöker företagsmarknaden och utlåning där, så kanske är ”direktutlånging” en bättre beskrivning på Lunar och Broocs tjänster framöver.

Notera att Lunar och Tessin har olika avkastningsnivåer och också olika riskprofil.

Tillför utlåning till privatpersoner något positivt till vår investeringsportfölj?

Vilka risker finns det att låna ut pengar via Lunar?

Här kan du läsa mer om riskerna med peer-to-peer-utlåning som jag ser det på kort sikt.

Utlåning till privatpersoner

Svenska privatpersoner kommer inte undan sin skuld i det ordningsamma Sverige. Det gör helt klart att utlåning till privatpersoner via Lunar får anses som en relevant investeringsform med rimlig allmän risk för oss som vill förränta våra pengar.

Även om investeringsformen är intressant så beror den i slutänden på hur väl Lunar kan hitta relevanta låntagare och bedöma risken som är kopplad till just den personen.

Lunar är en aggressiv aktör när det gäller utlåning till privatpersoner på en marknad som av många anses som helt mättad. Och det är dina pengar de lånar ut, inte sina egna!

Lånen hos Lunar och Brocc är så kallade in blanco lån, vilket innebär att de saknar säkerhet. Det är personen bakom lånet som är garanten för att lånet ska återbetalas. Det gör att utlåningen har lite andra egenskaper än många företagslån och aktier. Inte nödvändigtvis bättre, men annorlunda vilket bidrar till viss riskspridning.

Det vi just diskuterat är kopplat till att insättningsgarantin inte gäller.

Sammantaget, investeringsformen är relevant. Personligen har jag svårt att bedöma om Lunars urvalsprocess och prissättning är relevant. Det material de producerar – mer om det nedanför – pekar på att deras process att välja kunder och prissätta risken fungerar väl, men den har inte prövats i svårare ekonomiska förhållanden.

Personligen så tycker jag utlåning till privatpersoner – där det är viss spridning mellan låntagarna – är relevant ur ett riskperspektiv. Det är inte vilda västern eller ren chans. Men svenska privatpersoner är högt belånade, vilket leder in oss på nästa risk.

Privatpersoners återbetalningsförmåga

Belåningsgraden hos privatpersoner har aldrig varit högre än den är idag. Vad det innebär i en finansiell kris är oklart. Kanske är privatpersoner inte lika goda mjölkkor framöver som de varit när det gäller återbetalning och ränta.

Lunar har en kreditförlustfond, men hur långt den räcker vid en mer systematisk oförmåga att betala tillbaka lånen bland Svenska låntagare är oklart. Ur ett riskperspektiv kan vi utgå från att den täcker enskilda personers oförmåga att betala tillbaka sina lån, men att den inte kan hantera en nationell kris.

Om det är rätt tidpunkten att gå in i privatlån just nu kan alltså diskuteras.

Att investera innebär alltid att vi tar en risk. Personligen tror jag inte att samhället kommer rasa samman över en natt, men jag tror att det är värt att tänka på att det är många aktörer som lånar ut till privatpersoner som kan vara nervösa. Det påverkar möjligheten att sälja lån i andra hand – något vi kommer prata om senare – vid en kris.

Det kan också göra att många låntagare får det tufft, kanske helt utan mening, för att de får problem att finansiera sina lånefinansierade liv.

Ränterisk

Att låna ut via Lunar innebär att vi går in i en överenskommelse där räntan är rörlig. Därför är ränterisken ”obefintlig”. Stigande räntor kommer inte påverka värdet av vår investering på samma sätt som när vi köper räntepapper i bundna räntor.

Det går att köpa andra räntepapper, exempelvis företagsobligationer, i rörlig ränta men i grunden är det här, tillsammans med direktexponeringen mot privatpersoner, det som gör utlåning via Lunar intressant.

En bransch med uselt rykte

Peer to peerutlåning är klassisk mark för mänsklig besvikelse. De som agerar som lånemäklare av peer to peer lån har historiskt haft otroligt svårt att överleva och erbjuda den trovärdighet och transparens som vi önskar av finansiella aktörer. Det gäller i Sverige och det gäller internationellt. I Sverige har vi Trustbuddybedrägerierna i färskt minne. Kina, med en helt oreglerad marknad helt annorlunda än Sveriges, har mycket stora problem.

Även om Lunar har vidtagit en rad åtgärder för att säkerställa att tjänsten de erbjuder ska fungera även om de försvinner, så finns det frågetecken. Främst gäller det lönsamheten, som i sin tur ger en rad frågor kring långsiktigheten i plattformen, och hela konceptet som så.

Det går exempelvis inte att bortse från kostnaderna för drift av plattformen och marknadsföringen som sker. Det som lyfts fram som ett plus – att banken inte är inblandad i affären – gör att du som lånar ut dina pengar via Lunar, och den som lånar, måste finansiera system, personal och reklam på ett sätt som inte nödvändigtvis är kostnadseffektiv.

Lunar har en serviceavgift på i genomsnitt fyra procent (Lunars webbplats 2019-05-04) för att sköta tjänsten. Ungefär hälften av avkastningen i utlåningen försvinner alltså till Lunar!

Det här är helt enkelt inte en mogen verksamhet, så det är relevant att räkna med någon oväntad besvikelse i framtiden.

Bundet kapital – Likviditet

Bindningstiden på lånen vi pratar om är relativt lång när vi lånar ut via Lunar. Det är inte är en risk utan ett faktum vid den här typen av investering. På långa tidshorisonter kan saker och ting ändras, ditt behov av pengar kan bli annorlunda och dina lån kan tappa i värde. De bättre plattformarna för peer to peer-utlåning har idag en andrahandsmarknad för sina lån, vilket är positivt. Prissättningen och antalet köpare på den andrahandsmarknaden rent allmänt, och vid en krissituation i all synnerhet, är oklar.

Det är inget bra att binda sitt kapital. Det finns möjligheter för köpare på marknader med låg likviditet – marknader där det är svårt att omsätta en investering i kontanter – men i det här sammanhanget så är det bara riskfyllt. Om det blir en finansiell kris finns det sannolikt ingen köpare av dina Lunarlån! Åtminstone kan du räkna med rejäla prisfall! Jag skulle inte vara förvånad om lånen kommer säljas på nivåer kring 20-30% av sitt ”riktiga” värde om vi får en svår kris.

Som lök på laxen: Affärsmässigt är det tveksamt att binda kapital i lågavkastande investeringar. Fördelen ränteinvesteringar erbjuder, framför aktier, är att de varierar mindre i pris och förhoppningsvis är variationerna också oberoende av aktiemarknaden. Det gör att ränteinvesteringar kan göra det möjligt att köpa aktier vid en kraftig nedgång. Är då pengarna låsta på en marknad som är inte fungerar försvinner hela poängen. Det blir låg avkastning med låg flexibilitet.

Det är normalt att ta risk när vi investerar. Det finns inget i ovanstående, för mig, som automatiskt utesluter utlåning via Lunar som investeringsalternativ. Frågan är snarare om investeringen är intressant affärsmässigt.

Not: Andrahandsmarknaden på Lunar visar naturligtvis om ett lån som är till salu har några problem kopplat till sig. I praktiken om den som har lånet ligger efter med betalning. Skulle du köpa sådana lån? Hur många är de när du tittar? Är det många?

Bindningstid och avkastning hos Lunar

Jag uppfattar de som att företaget var tydligare förr vad gällde bindningstider och genomsnittlig ränta när du lånar ut pengar via Lunar. Idag (2019-05-04 2020-01-04) är det tydligaste jag hittar följande tabell:

| Autoinvest lång | Autoinvest kort |

| Genomsnittlig utlåningsränta | Genomsnittlig utlåningsränta |

Autoinvest är en automatisk investeringstjänst där den långa bindningstiden kan vara upp till 15 år. Den korta upp till fem år.

Det är värt att återigen påtala att det här handlar om blancolån med rörlig ränta. Den här typen av räntor och bindningstider gäller inte för utlåning i bundna räntor utan säkerhet.

Om vi justerar för en inflation på 2% så ligger utlåning av pengar hos Lunar långt från målet om 4% efter inflation, som de flesta som strävar efter ekonomiskt oberoende har som referens genom den så kallade fyraprocentsregeln.

Om fyraprocentsregeln och mycket annat matnyttigt för den som vill leva som ekonomiskt oberoende kan du läsa i min fria e-bok Lev Rikt.

Siffror ovan gör inte att jag slänger mig över datorn och omedelbums sätter igång och lånar ut pengar via Lunar, eller någon av deras konkurrenter.

Sammanfattning – För och nackdelar ur ett investeringsperspektiv

Behöver din portfölj diversifieras, är utlåning till privatpersoner i så fall en relevant metod och är relationen mellan risk och belöning relevant?

Det är upp till dig att avgöra!

Personligen tycker jag avkastningen är i lägsta laget givet bindningstider och risk. Det påverkas av att jag inte anser att utlåning till privatpersoner skiljer sig tillräckligt avseende risk jämfört med utlåning till företag. Det öppnar för en rad alternativa investeringar som har liknande avkastning och risknivåer men som är betydligt enklare att omsätta i pengar. Då dessa lösningar finns i form av börshandlade fonder och ETFer så går det dessutom att ha på investeringssparkonto eller kapitalförsäkring.

Ett annat högst rimligt alternativ till utlåning via peer to peerplatformar är att köpa bankaktier. Banker med en hög andel privatkunder, så som Swedbank, är i mitt tycke mer intressanta investeringar än direktutlåning. Vi hittar banker med direktavkastning mellan 7-10% idag. Då det är aktier i tillgångar som växer med ekonomin så är investeringen dessutom mer inflationsbeständig än direktutlåning.

Om vi antar att bankernas värdering är hyggligt stabil så har vi alltså möjligheten att skapa mer än dubbla utdelningen, i ISK, genom en inflationsskyddad investering. Dessutom är storbankernas aktier enkla att omsätta i kontanter. Det är likvida aktier och har ur det avseendet betydligt lägre risk än Lunar.

Det finns ett skäl till att bankaktier framstår som högavkastande jämfört med direktutlåning, det har sin grund i att peer to peerutlåning egentligen är en typ av kapitalutlåning som ingen med en analytisk syn på utlåning vill ägna sig åt.

Att låna ut pengar utan hävstång är som att …

Det finns två sätt att låna ut pengar på, som historiskt visat sig vara intressant för investerare, och det handlar om att vi antingen lånar ut pengar med mycket låg risk, till de med goda säkerheter, eller så lånar vi ut till de ger en rimlig relation mellan risk och förtjänst. Det handlar nästan alltid om utlåning till företag där räntan är hög för att institutionella investerare anser att risken är för hög.

Låg risk och låg ränta

Låg risk gör att de som lånar ut pengar kan finansiera lånet via lån till mycket låg ränta. Ett exempel på det är bankernas sätt att arbeta. De gör att du skjuter in ditt aktieägarkapital men drar nytta av en utlåning som är så mycket större än ditt kapital.

Det här är exempel på det som kallas hävstång – ett uttryck som används då vi kan investera en liten del pengar men få avkastning på en större summa – och är absolut nödvändig för att utlåning av pengar till relativt låg ränta ska få en intressant profil vad gäller risk och avkastning.

Den ende aktören som agerar med hävstång i Lunarupplägget är ägarna till just tjänsten.

Hög risk hög ränta

Vid en viss risknivå försvinner en rad investerare, först de vi pratade om i stycket ovan, och därefter institutioner och försiktigare aktörer som finansierar bolag. Det gör att det vid en viss risknivå uppstår en betydligt mer intressant relation mellan ränta och risk. Där går inte att investera med hävstång, men det kan gå att hitta god avkastning på sitt kapital.

Att med egna medel investera i räntepapper med medelhög risk som erbjuder medelhög ränta, på en marknad där det finns de som kan investera med hävstång – så som banker och finansbolag – är sannolikt ingen god affär. Om dessutom kostnaderna för annonsera och driva plattformen är 50 procent av avkastningen ser jag inget som helst skäl att investera.

Det är precis där Lunar har sitt erbjudande, med dig som finansiär!

Alternativ som jag föreslår istället för utlåning via Lunar

Nobrainern – Spiltan Högräntefond

Spiltans högräntefond erbjuder företagsobligationer i storföretag. Fonden är baserad på papper med låg risk och hög likviditet. Vanligtvis ligger denna typ av skulder tidigt i kedjan av de åtaganden som företag ska betala vid en eventuell konkurs och lånen har därför en relativt låg risk.

Väljer man högre risk så är det ”junk bonds” – finare omskrivet Highy Yield – som gäller. Junk är engelska för skräp och kommer utifrån hur ratingbolag som Moodys klassar bolagens finansiella status.

Här är det högre risk, men också bättre uppsida. Kom ihåg att det här är fonder som du kan ha i ISK – vilket inte fungerar med peer to peer aktörer – och som du kan köpa och sälja enkelt via Avanza eller Nordnet.

Högre risk – MS INVF US Dollar High Yield Bond A

Mitt val – Låg risk, hög hävstång

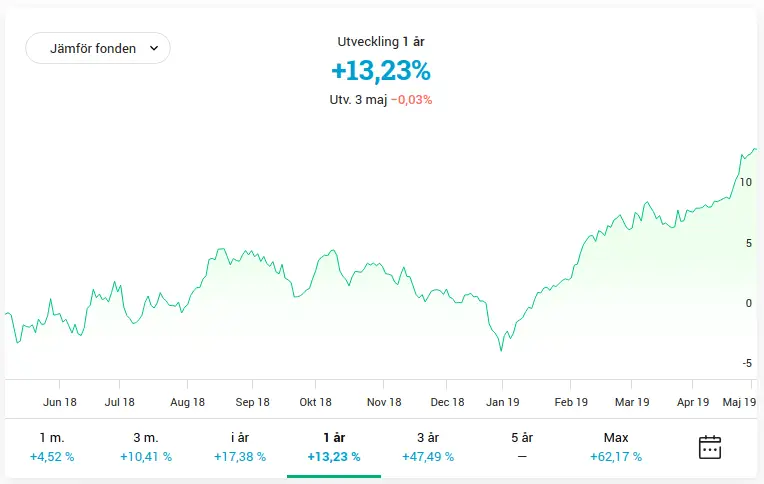

Personligen avstår jag räntefonder med ett undantag. Jag äger gärna ett företag som heter Oxford Lane Capital Corperation. Nedanför ser ni avkastningen på aktien, direkt från Avanza.

Kanske inte ser så imponerande ut, men till det här kommer 15% direktavkastning med månadsvis utbetalning. Det gör att utdelningen på tre år varit kring 60-65% i ett räntepapper med hög spridning på underliggande tillgångar. Hög likviditet, månadsvis utbetalningar och kapitalförsäkring följer på köpet.

Då är de underliggande pappren inte junk bonds utan istället faktiskt en hög grad investment grade papper. Det som ger avkastningen är i stället hävstången som är möjlig genom upplägget.

Det här är min favorit, men det är en volatil investering som kräver mycket av dig som investerare. Värdepappret är väl bevakat och genomlyst via Seeking Alpha.

Vad andra rekommenderar som alternativ till utlåning av pengar via Lunar

Som vi varit inne på så hamnar Lunar mitt-i-mellan. Det är inte en supertrygg investering så som statsobligationer. Samtidigt sker utlåningen på en mycket konkurrensutsatt marknad i ett relativt tryggt ramverk. Vilket ger låg avkastning.

Ett sätt att komma vidare med sin peer to peerutlåning är då att söka marknader med högre risk och högre avkastning. Helst ska avkastningen öka mer än risken!

Där är det flera personer jag pratat med som föredrar Mintos. Då lämnar vi Sverige till förmån för Baltikum, både vad gäller plattform och låntagare.

Jag kan inte bedöma risknivån i en sådan investering men det finns uppgifter som pekar på att årsavkastningen är kring 13% i en tjänst som har stora likheter med Lunars.

Vanliga frågor om investering i Lunar eller motsvarande tjänst

Vilka alternativ finns det till Lunar?

Svenska Saveland och BROCC erbjuder lån till privatpersoner på samma sätt som Lunar. Utländska alternativ är bland annat ViaInvest och Mintos.

Vad är främsta nackdelen med Lunar?

Bindningstid, räntenivå och risk gör den här investeringen sammantaget är mindre intressant för många.

Vad är största risken med att investera via Lunar?

Det är en omogen affärsmodell. På pappret är utlåning till svenska privatpersoner via rörlig ränta något som ofta ses som låg risk. Praktisk erfarenhet, genom en lågkonjunktur, av Lunar förmåga att välja kunder, hur andrahandsmarknaden fungerar för lån samt av Lunar affärsmodell saknas dock.

Kan man ha Lunarinvesteringarna i ISK?

Nej.

Vad erbjuder Lunar – Mera läsning?

Via Lunars plattform så kan privatpersoner som söker privatlån och investerare som vill låna ut pengar till privatpersoner mötas.

Lunar är alltså inte en part i själva utlåningen, utan fungerar som mäklare/handelsplats i affären och stödjer investeraren med en rad tjänster i det sammanhanget.

Bland annat så gör man en kreditvärdighetsanalys på låntagaren, som en del i hanteringen innan kontrakt tecknas, och sedan sköter man hanteringen av lånen i ingångna avtal.

När lånet är tecknat så är Lunars affär att sköta fakturering och eventuell utebliven betalning.

Konkret betyder detta att du som investerare har möjligheten att låna ut pengar till svenska privatpersoner, i annuitetslån med fast avbetalningsplan – upp mot 10 år – med rörlig ränta.

Den uppenbara nackdelen med den här typen av lösningar är att lånen inte omfattas av insättningsgarantin, som exempelvis täcker vår ordinarie bankinlåning upp till 100 000 euros.

Det inte heller självklart att det går att komma ur ett låneåtagande i förtid. Lunar erbjuder tjänster för att mildra problemen, vilket vi beskrivit ovan.

Inkomsterna kommer skattas som inkomst av kapital då det inte är möjligt att ha dessa investeringar i ISK eller kapitalförsäkring.

Internationell utblick

Vanliga frågor

Vad är fördelarna med P2P-utlåning?

P2P-utlåning gör det möjligt att låna ut till privatpersoner eller företag utan att involvera banker eller finansinstitut. Det gör det möjligt att bredda sina investeringar – och möjligtvis sänka risken – på ett kostnadseffektivt vis.

Vad är nackdelarna med P2P-utlåning

Det är en omogen marknad vilket innebär att det finns en risk kopplad till företagen som förmedlar lån och sättet de gör det. Dessutom är det svårt att bedöma risken hos låntagarna och hur förmedlarna utvärderar dem. Sist men inte minst så saknar P2P-utlåning den hävstångseffekt som banker åstadkommer via upplåningen i riskbanken.

Kan man helt förlora sina pengar i P2P-utlåning

Ja, de flesta låneplattformar har en del kreditförluster och de hamnar hos långivarna/investerarna i slutänden. De flesta låneplattformar delar dock upp lånen, och har ett stort antal låntagare, vilket leder till riskspridning.

Intressant. Flyttade över en relativt stor del av vår Frihetsfond till P2P för ett par år sedan men är nu på väg tillbaka mot mer aktier/fonder. Har kört Lendify, Savelend, Kameo, Bondora, Toborrow och Fixura där Fixura och Savelend varit störst och givet bäst resultat. Blir nog kvar i de svenska men med mindre slantar.

Det är många som är aktiva som avstår just Lendify för andra alternativ då avkastningen är bättre, men jag är lite undrande. Ju högre risk det är i investeringen ju mer talar det för aktier ….

Jag kan bara dela din skeptiska inställning till att satsa meningsfulla belopp i något som Lendify. Avkastning relativt risk blir för uselt jämfört med alternativen.

Mvh investera-pengar.blogspot.se

Meningsfulla belopp är i högsta grad en relevant term. Jag tror inget går sönder om du skickar in 10 000 kronor, men vad ger det …

Mycket intressant inlägg. Förstår också att du valde Lendify som exempel pga bullandet av dom i bloggosfären. Dock lite förvånande att du inte tar med den största aktören i Sverige i din sammanställning, nämligen Savelend. Deras portfölj är ju betydligt mer diversifierad från rena snabblån å ena sidan till fakturaköp från företag i andra sidan av riskspektrat.

Hej Fondanalys.se

Savelend bevakar du så bra! 🙂

Du har en relevant poäng, jag får följa upp inlägget. Det ryktas att även Lendify och Brocc ska bredda sitt erbjudande. Det är nog ett måste om man ska kunna nå lönsamhet och relevanta volymer i plattformen.

Tack för ett högkvalitativt inlägg. Varje gång jag sett en bloggare puffa för detta ”investeringsalternativ” har mitt förtroende för bloggaren naggats i kanten.

Alla som tar upp dessa produkter pratar om diversifiering. Ibland undrar jag vad de pratar om (eller om de vet vad de pratar om). Diversifiering handlar ju inte primärt om att den förväntade avkastningen kommer från annan källa än aktier. Det handlar ju om att investeringen ska bete sig annorlunda än aktier när det skakar till.

Vi vet att företagsobligationer och preferensaktier är korrelerade med aktier i turbulenta tider. Det är inte svårt att räkna ut att Lendify etc också är det (bortsett från alla andra aber som du redovisar). Då försvinner poängen med att äga dem.

Investeringar ska ju inte vara mer komplexa än nödvändigt. Är de det börjar det mer likna hobbyverksamhet.

Tycker man sig behöva Lendify, företagsobligationer, preferensaktier etc i portföljen så tror jag att man har en antingen för låg eller hög andel aktier (som du pekar på med alternativet bankaktier). Ville man höja avkastningen/risken så tycker jag att man ska flytta en mindre del av de säkra pengarna (som nu ger max lika mycket som inflationen) till aktier så har den mixen en bättre fördelning risk/avkastning. Och vice versa.

Tack och amen! Vi är rörande överens!

Oxford Lane Capital Corperation

Hur tänker du när man behöver vara aktiv här för hög vola?

Vart läser man om företaget? Är det en aktie eller en fond eller?

Jag accepterar volatiliteten, jag agerar inte på den, om jag inte köper mer.

Det finns en länk i texten, om jag gjorde rätt, till Seeking Alpha. Det är bästa källan.

Bolaget kan närmast liknas vid ett investmentbolag som äger lån.

Tack för ett riktigt bra och genomarbetat inlägg! Har själv varit sugen på att diversifiera med p2p-lån till och från, men har alltid kommit fram till att risken är för hög sett till avkastningen. Något som ditt inlägg verkar bekräfta

Tack Samuel!

Ja, jag tycker inte relationen mellan risk och belöning är speciellt är tilltalande och det verkar vara många som delar den uppfattningen.

Bra skrivet! Jag gav Lendify omdöme 28 av 40 möjliga poäng i min utvärdering:

Tack Stef. Jag kollar in länken.

Hej Stef,

Jag har kollat på din länk. Du bryter mot rekommendationerna kring sponsrade länkar i din blogg, jag tar därför bort länken.

Tack för ett bra inlägg!

Vad menar du med att Oxford Lane Captial kräver mycket av en investerare?

Hur kan de ha en så hög direktavkastning? Finns det en stor risk att utdelningen sänks?

OXLC har hög hävstång på säkra papper. Det gör investeringen volatil vilket gör att man måste ha is i magen. Det får man nog endast av att man följer och förstår investeringen.

Frågan är rätt komplex vad gäller utdelning då man måste titta på värdeutvecklimgen i fonden också.

Men största problemet är sannolikt en inverterad räntebana där rörlig kort ränta är högre än bunden lång. Då är man rökt om det blir långvarig.

Hej! Förklara gärna hur jag gör det, det står klart och tydligt högt upp i inlägget att det är affiliatelänkar? Din sida bryter för övrigt också mot reklamlagar, annonsen från adrecord högst upp till höger på startsidan är inte utmärkt som annons…

Tog mig tid att kolla upp vad du menade och måste tacka för att du påpekade det! 🙂 Har nu börjat justera inlägg och sidor, det kommer ta ett jäkla tag men det är det värt.

Hoppas att det får ligga kvar nu, tack återigen för tipset och keep up the good work med din blogg!

https://ihallandeinvest.se/p2p-lendify/lendify-omdome-p2p-lan/

Kanon! Du är ju för kritiskt granskande 🙂

En gedigen och bra genomgång. Jag delar helt din skeptiska inställning till P2P lån. Det verkar uppenbart att många som gett sig in i detta inte har en aning om vad de sysslar med. Jag anser att den form av aggressiv marknadsföring som tex Lendify ägnat sig åt är rent av omdömeslös, och bara det har varit ett stort skäl för min del att inte involvera mig i fenomenet. Den så kallade kreditrisk fond de erbjuder fyller som jag ser det enbart ett enda syfte: marknadsföring. Den är i realiteten lövtunn och bara ett skämt. Diversifieringen ska vi inte ens tala om här. Blir det en konjunkturnedgång så finns ingen diversifiering, utan det är då kreditförlusterna mångdubblas. Sedan tycker jag avkastningen som erbjuds är direkt meningslös. Jag skulle eventuellt kunna tänka mig att gå in i andrahandsmarknaden i en konjunkturnedgång, med skambud.

Mvh investera-pengar.blogspot.com

Hej Investeraren_tw,

Vi är rörande överens då faktiskt. Vad har hänt? 🙂

Hej Investeraren_tw,

Vi är rörande överens då faktiskt. Vad har hänt? 🙂