Funderar du på att investera pengar i peer to peer (p2p) utlåning och försöker hitta bästa lösningen? Lunar är riktmärket i branschen, men det finns åtminstone två svenska alternativ, Brocc och Savelend som du bör undersöka innan du bestämmer dig för hur du ska investera.

Dagens inlägg är tänkt att svara på frågan: Är Savelend bättre än Lunar?

Det finns många som tycker att Savelend är den bästa peer to peer investeringen i Sverige, för att de har en högre genomsnittlig avkastning än Lunar. Det sättet att se på saker och ting haltar lite då vi måste väga in risken när vi tar ställning till en investering, men du kommer märka att även jag föredrar Savelend efter lite analys.

Innehåll

Lunar är ledande

Om utlåning via Lundar en bra investering har vi redan studerat? Vår slutsats är: ”Tack, men nej tack”. Läs gärna det länkade inlägget om du överväger att investera i Lunar. Här summerar vi kort vad vi inte gillar:

- Risken är svårbedömd och komplex. Den behöver för den skull inte vara skyhög.

- Pengarna är bundna under långa tidsperioder. Ja, det finns en andrahandsmarknad på Lunar, men det är svårt att bedöma värdet på den.

- Bedömningen är att avkastningen är låg relativt risken i investeringen.

Det finns alltså egentligen inget i Lunars upplägg som utesluter en investering, men det finns inte heller något som ser speciellt aptitligt ut.

Savelend är utmanaren

Ska Savelend vara bättre än Lunar så måste man vara bättre på någon av punkterna ovan. Helst på flera för att det ska vara en intressant investering.

Den mest kritiska punkten i kampen Lunar vs. Savelend är nog avkastningen. Där lyfter Savelend fram sig själv som betydligt mer högavkastande än Lunar och det finns inget som pekar på att de skulle ljuga om sin genomsnittliga avkastning.

Vi erbjuder investeringar i konsumentkrediter, företagslån, fakturaköp och Inkassoportföljer med en förväntad avkastning på 7-9 % …

Från Savelends hemsida

De säger att de i praktiken överträffar sin förväntade avkastning då de har haft en genomsnittlig avkastning på något över 9%, under den tid man varit aktiv.

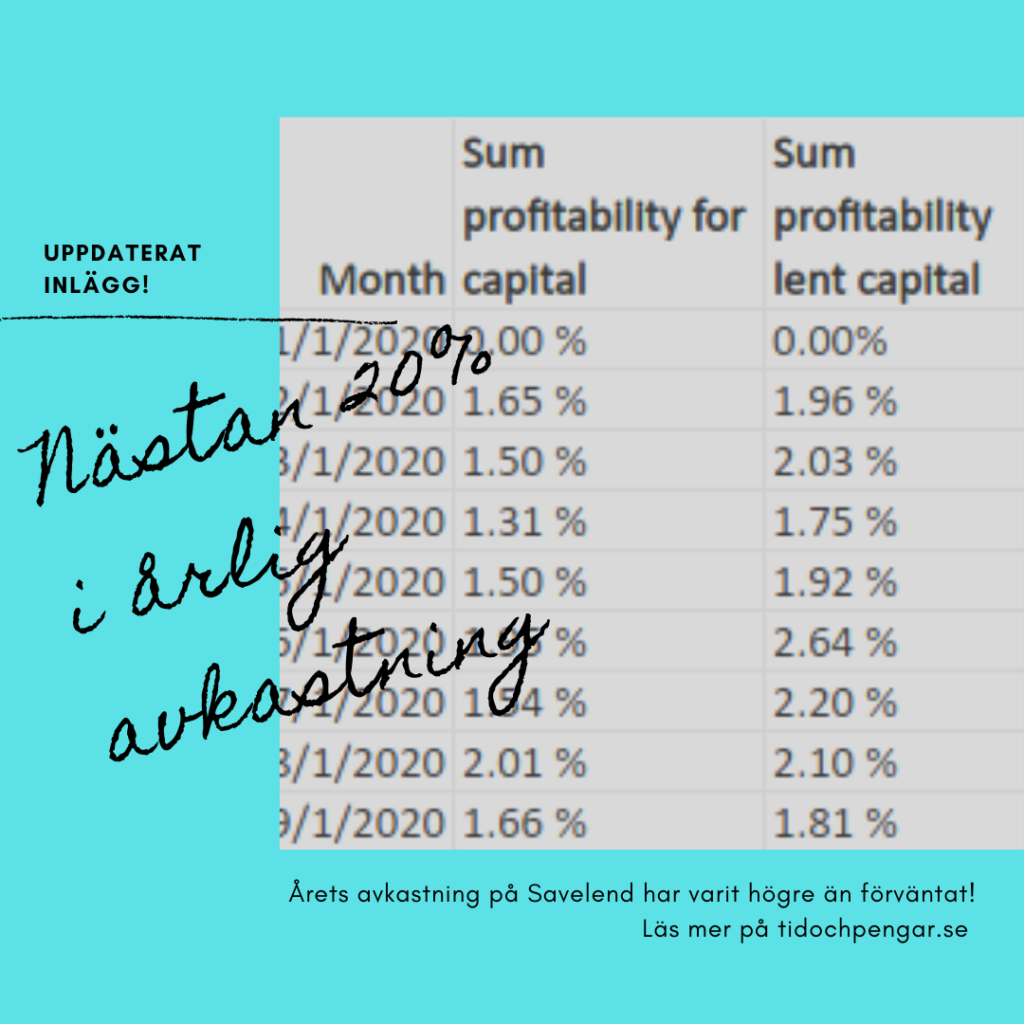

Tillagt 2020-10-21: I det här inlägget kan du läsa om min avkastning på pengarna jag investerat i Savelend. Under de första tre kvartalen var faktiskt avkastningen snarare 15-20% på mina investeringar.

Om vi jämför Savelend med Lunar som finns det dock ett stort men.

Savelend har idag ingen andrahandsmarknad.

Det är på gång säger man (och har sagt länge och nu har man gått ett steg vidare och börjat annonsera tjänsten), men då vi jämför nu – och Savelend har lovat det här länge – så är det en klar nackdel att pengarna är låsta på ett annat sätt hos Savelend.

2020-12-18: Savelend har sedan en tid tillbaka nu en fungerande andrahandsmarknad vilket gör att man är den ledande plattformen för peer-to-peer-utlåning.

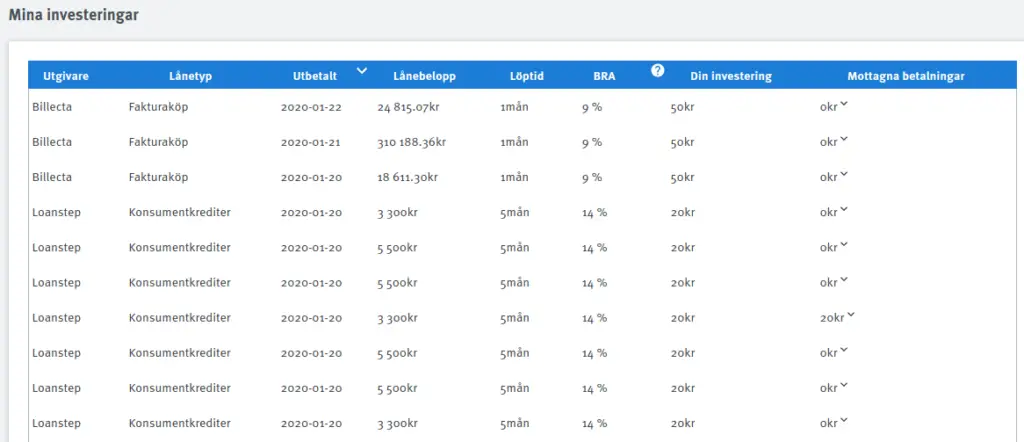

Fast! Jag kan avslöja redan nu att jag bestämt mig för att utvärdera hur det fungerar att investera i Savelend mer handfast och satt in pengar där. Då har jag kunnat konstatera att bindningstiderna är relativt korta. Så här långt är löptiden på mina lån:

Det jag kan hitta avseende löptiden hos Savelend pekar på ett genomsnitt på cirka 6 månader.

Det här är en stor fördel i mina ögon.

Givet analysen i det här inlägget – hög avkastning, korta bindningstider – och mina egna erfarenheter under Coronaåret 2020 så rekommenderar jag numera Savelend före alla andra svenska p2p-utlåningsplattformar.

Jämfört med Lunar så är den förväntade avkastningen högre, löptiden kortare och utbudet av lån bredare.

| Savelend | Lunar | |

| Genomsnittlig avkastning portfölj | 7-9 % (min portfölj avkastar mer) | 5,5 % |

| Genomsnittlig löptid | 6 månader | 3 alt. 4 år beroende på investeringsform |

| Rörlig alt. bunden ränta | Bunden ränta | Rörlig ränta |

| Andrahandsmarknad | Nej (annonserad) | Ja |

| Lån till privatpersoner | Ja | Ja |

| Lån till företag | Ja | Ja |

Risken då?

Läs vidare!

Här kan du registrera ett konto på Savelend och bilda dig en egen uppfattning om möjligheterna redan idag!

Lunar eller Savelend – Äpplen eller Päron?

Lunar lånar ut till privatpersoner genom så kallade privatlån. Man arbetar med rörlig ränta som bas.

Savelend ägnar sig, som du kunde läsa ovan, åt konsumentkrediter – eller privatlån för att använda Lunars terminologi – företagslån, fakturaköp och inkassoportföljer. De arbetar med bunden ränta som bas.

Savelend arbetar alltså med en betydligt bredare portfölj av utlåning, men sannolikt också med en annan riskprofil.

Loansteplånen, som du kan se i bilden av min Savelendportfölj ovanför, är högrisklån, sannolikt med högre risk än Lunars privatlån.

Så att ställa de olika bolagen mot varandra i en form av Lunar vs Savelend haltar lite.

Samtidigt så har vi data idag som pekar på att Savelend inte har några större problem med fall som går till inkasso.

Det kan till och med vara så att de korta löptiderna på Savelends lån faktiskt gör att de har lägre risk än Lunar. (Ränterisken är högre i fasträntelån – kort löptid gör att det är lättare att bedöma kunden och omvärlden. De två delarna måste vägas mot varandra).

Jag kan inte bedöma exakt vad som är rätt, men ser ingen anledning att särskilja Savelend och Lunar åt avseende risk idag.

Skillnaden i avkastning gör skillnad

Idag, 26 januari 2020, så erbjuder Lunar, enligt sin hemsida, en genomsnittlig ränta på 5,71 respektive 4,25 procent. Det gäller då Autoinvest lång och kort. Det är nästan en procentenhet högre än vad man erbjöd förra gången jag skrev om Lunar.

Som ni sett tidigare i inlägget så avkastar min Savelend-portfölj något mer än vad Savelend marknadsför som målavkastning. Detsamma verkar gälla Lunar som anger att att en typisk portfölj – med korta och långa lån – i q3 2020 avkastar kring 5,5 procent.

Lunars avkastning ska jämföras med Savelends 7-9 procent i målsättning, och bilden från min portfölj här ovanför.

Över tid gör de sista procenten väldigt stor skillnad. Läs gärna mitt inlägg om ränta-på-ränta-effekten så ser du vad som händer när vi beaktar olika typer av avkastningsnivåer i en miljö där vi har inflation.

Är Savelend bättre än Lunar?

I mitt tycke: Ja.

Om man nu äntligen kan få igång andrahandsmarknaden så ser jag inget som talar för Lunar. En framtida ränteoro kan ändra bedömningen, men i dagsläget ser jag ingen sådan.

Jag jämför också gärna med de preferensaktier som finns noterade och den avkastning de ger i dagsläget. Även då är Savelend intressant för den som vill sprida sina investeringar. Avkastningsnivån slår de flesta preferensaktiers avkastning.

Vi började med att ställa oss frågan: Är Savelend bättre än Lunar. Förhoppningsvis har du fått ett svar.

Jag tycker det i alla fall!

Jag har också bestämt mig för att utvärdera plattformen under en period för att förstå mer vilka typer av lån som finns och vilket faktiskt utfall jag faktiskt har. Jag har i dagsläget avstått från att investera i Lunar.

Utifrån det kan du kanske bilda dig uppfattning om utfallet i min jämförelse mellan de två plattformarna för peer to peer utlåning. Jag har när detta skrivs (2020-01-26) inte någon som helst koppling till Savelend, inte heller innehåller inlägget några länkar som ger mig ersättning (vilket jag nu faktiskt inkluderat i oktober 2020, långt efter inlägget skrevs).

Att tänka på just nu om du ska låna ut via p2p

Just nu pekar alla indikatorer i olika riktningar när vi ska förhålla oss till utlåning inom Sverige. Sett utifrån Kronofogdens statistik så är utlåning till privatpersoner en fantastisk möjlighet just nu.

Läs mer här om riskerna i peer-to-peer utlåning.

Jag lånar också ut pengar via Kameo och har gett mitt omdöme om Kameo i ett annat inlägg.

Mer investeringsinspiration

SAVR – Komplett analys | Exempel | Strategi | Höjd avkastning

SAVR är en investeringsplattform för dig som vill förvalta kapital i fonder. Plattformen har en annan affärsmodell – alltså SAVR tar betalt på annat sätt – än traditionella handelsplatser, vilket…

Mina erfarenheter av Savelend (Q32020) – Coronakris och allt

Jag tänkte utvärdera min första tid som investerare på Savelend genom att dela med mig av mina erfarenheter och min avkastning. Uppdaterat 2020-10-19: Tillfört information från Savelend och gjort förbättrade…

SAVR eller Avanza – Så här fördelar vi våra pengar mellan dem

SAVR vs Avanza. Låter som en stor match mellan stora drakar, där en går ut som vinnare. Så är det inte här! Det är snarare lite David mot Goliath och…

Läs gärna inlägget där du hittar alla Sveriges börspoddar.

Intressant att du tittar på Savelend, min avkastning i år efter avgifter har vart rätt medioker. (ca 3%)

Har haft bättre utveckling på Lendify med ca 4% efter skatt.

Tyckte Savelend var mycket bättre innan nya plattformen, så pass att jag funderat att sluta investera mer men inte kommit så långt än…

Lendify’s site är dessutom mycket mer lätt överskådlig och informativ, på Savelend har jag noterat totalt värde varje månad annars har man väldigt svårt att följa utvecklingenav pengarna.

(har mest Autoinvest lång på Lendify förövrigt)

Tack för mycket bra feedback. Jag är precis i början av min utvärdering. Varför har du haft så låg avkastning på Savelend? Har det varit kreditförluster, eller?

Tomas verkar jobba på lendify 😉 Jag kan hålla med om att det är svårt följa avkastningen månadsvis. Återbetalningen faller in lite oregelbundet så jag rekommenderar tittar kvartalsvis åtminstone. Jag är själv nöjd med savelend och håller med om att de är mkt mer attraktiva än lendify. Min känsla är att savelend är en klart mindre spelare, men företaget har rätt ambition och jag har stort förtroende för ledningen. Skicka kundtjänst en fråga om ni undrar ngt för de gånger jag frågat har de svarat snabbt och tydligt.

Tack för infon.

Jag ska köra en period så får vi se var jag hamnar.

GUIt känns lite svårt att hantera, trodde det var en vanesak.

Jag vet faktiskt inte, det var bra med din artikel för då gick jag tillbaka och tittade på faktiska siffror. Har bara haft månadsuppföljning och tyckt att avkastningen varit lite dålig men inte kontrollerat faktiska siffror förutom känslan.

Jag noterar värdet för mina olika investeringar varje månad, där av Savelend är en.

Har inte tid just nu men ska försöka kolla upp detta i kväll! (och samtidigt göra en bedömning om hur lätt/svårt det är)

Kanon, det ser jag fram emot.

Det verkar vara företagskrediterna som ställer till dålig avkastning. Har t ex

2019-03-04 en företagskredit 1mån löptid 680:- inga mottagna betalningar

2019-02-19 två företagskrediter 2019-02-19 610:- mottagna betalningar ca 47:-

Numera har jag ändrat inställningar så jag inte ska göra så stora investeringar i enskilda krediter.

Inga kreditförluster (än)

Förövrigt så känns det väldigt frustrerande på siten att hitta informationen, saknar massor med funktionalitet… Man ser hur många betalningar man fått men inte när de är gjorda och inte om de är sena med betalningar, inkasso eller status, …

Det är just surt att 30% av räntan går till skatt och 10% går till avgift på räntan man får också, det blir ganska mycket pengar!

Mycket intressant Tomas! Jag har väldigt små poster jag investerar i så jag har bättre spridning redan från start. Men det är en slump att det blev så.

Jag ska hålla lite koll så kan vi stämma av om något kvartal.

Har investerat i Savelend i 3 år och är nöjd. Fick 9% i ränta förra året och 10%+ åren innan. Kreditförlusterna har legat under 1% alla år då de säljer lån som inte betalats tillbaka till ett inkassobolag, så man i alla fall får tillbaka insatsen. Enda problemet jag har är att det är svårt att få överblick av alla lån då medlemssidan där alla lån listas är under all kritik.

Tack Anders,

Det ser ju ut att vara bra siffror. Helt klart intressant.

Användargränssnittet har fått mycket kritik. Jag har precis börjat och bara konstaterat att det är långt från bra men trodde det var lite inlärningsproblem från min sida.