Gör en hushållsbudget och ta kontroll över din privatekonomi. Lätt sagt, lite svårare eller jobbigare att göra och väldigt svårt att följa över tid. Det är min bild av hur det faktiskt blir när vi gör en månadsbudget i någon form.

Det vanliga är väl att vi gör en hushållsbudget när vi vill bilda oss en uppfattning om vi har råd med en stor utgift. Eller så är ni som jag, sitter och funderar på var pengarna tar vägen. Tänker att jag ska göra en månadsbudget för att få bättre kontroll över ekonomin.

Men det finns ett annat sätt att angripa problemet på!

Vi bestämmer vilken fördelning vi vill ha på våra kostnader och vårt sparande och räknar baklänges från det i en så kallad 50/30/20-budget.

Att göra en hushållsbudget enligt 50/30/20 regeln innebär just det.

50% får gå till det som vi behöver för att leva. Det är en budgetram, så här i början vet vi inte om vi möter det målet. Nästa är att vi avsätter 20% till sparande. Det är ett absolut krav.

Då har vi 30% kvar av vår inkomst. Den får gå till det som vi tycker vi vill lägga pengar på. Det blir också vår buffer om våra vardagsmåsten kostar mer än 50% av lönen.

När du gör en budget så bör dina budgetposter fördela sig ungefär så här.

50% av lönen till det livsnödvändiga

Här hittar vi poster som:

- Mat.

- Husrum.

- El och värme.

- Transport.

- Försäkringar.

- Barnomsorg.

- Konsumtionslån (?).

- Basplagg.

Jag är inte förtjust i konsumtionslån och kan förstå de som ifrågasätter om utgiften ska vara under den här rubriken. Men om vi har en utgift vi inte kan ändra så ska rimligen vår grundläggande ekonomi faktiskt spegla det.

30% på det du vill göra

Det är inte självklart hur man skiljer på det som är livsnödvändigt och vad som är lite krydda i livet, men vi kan åtminstone försöka. Här bör vi hitta kostnader som:

- Hobbies.

- Nöjen.

- Äta ute.

- Resa.

- Renovera.

- Gymkort.

Det här får också bli månadens buffert. Om du behöver en ny jacka eller reparera bilen så får den här delen i budgeten ta smällen.

Minst 20 % till sparande och amortering

Det här ska gå med automatik. Vi betalar oss själva först!

En rimlig hushållsbudget som gör dig smått unik!

Vi i vår familj har haft som mål att spara mycket under lång tid. Med det menar jag halva lönen efter skatt. Med fyra mindre barn så är det ganska extremt. Det här upplägget är mycket rimligare, samtidigt som vi sparar rejält med pengar varje månad.

SCB – Statistiska Centralbyrån – tar fram statistik över vår konsumtion och vårt sparande. Där kan vi läsa att svenskarna sparar ungefär 5,5% av sin lön efter skatt. Det är i genomsnitt. De flesta sparar i princip ingenting. Så 20% räcker väldigt långt!

Vill du spara ännu mer så kan det krävas lite mer arbete för att komma ner i utgiftsnivå. Här hittar du hur vi jobbat för att sänka vår månadskostnad och säkrat en månadsbudget där vi sparar 50%.

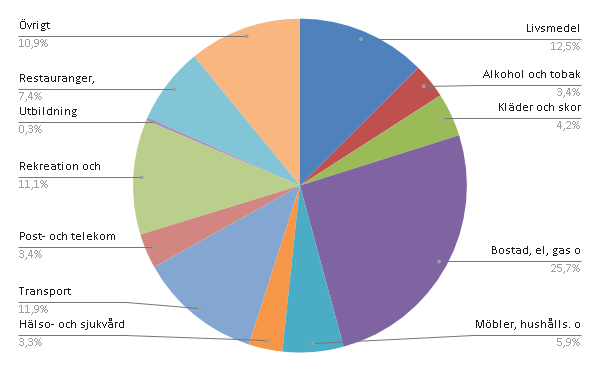

Svenskens konsumtion 2019 – En genomsnittlig hushållsbudget

Om vi fortsätter titta på SCBs siffror så kan vi ta fram hur kostnaderna fördelar sig för genomsnittssvensken. Ni har det i bilden här nedanför.

Boende (inklusive el och uppvärmning) mat och transport är de tre största utgiftsområdena. De är tillsammans ganska exakt 50% av utgifterna.

Men du har vi inget sparande med!

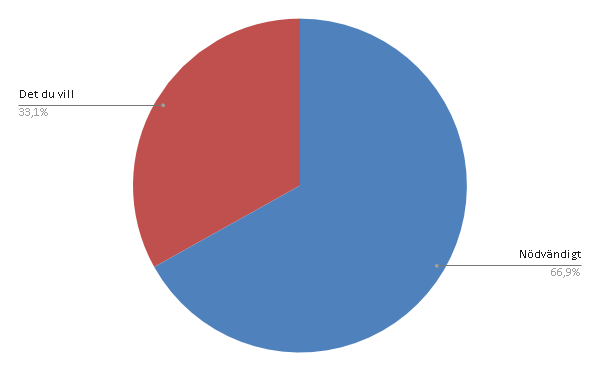

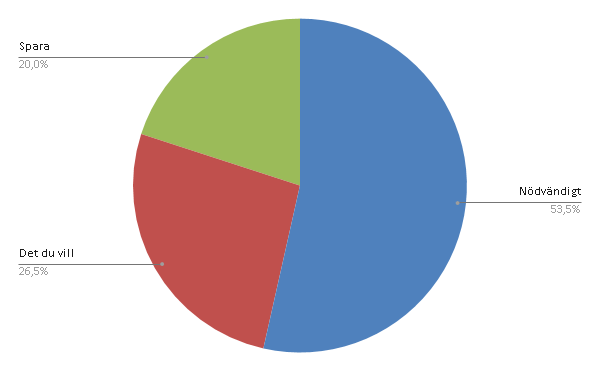

Om vi tar och klumpar ihop siffrorna från SCB enligt 50/30/20-budget upplägget så ser de ut så här.

Som ni ser så är det alltså inte nöjen och äta ute som ligger högt. Det är de våra livsnödvändiga – åtminstone tycker vi så – som drar iväg i kostnad.

Att jag skjuter in sparande som jag gjort kan kännas lite konstigt kanske. Ni får tänka er att det är en person som fått 20% över av sin lön som konsumerat som genomsnittet – i absoluta tal – vi tittar på.

Att ta med sig om du gör en hushållsbudget

Lite förenklat, men trots allt väldigt tänkvärt: Om du sätter undan 20% av din lön efter skatt varje månad bör du kunna leva som genomsnittssvensken som tjänar det belopp du har att röra dig med och möta 50/30/20 regeln!

Sättet jag gjort siffrorna på gör att jag lagt för mycket kostnader under rubriken nödvändigt. Så egentligen ser siffrorna lite bättre ut. Du har i själva verket mer än 30% av din inkomst tillgänglig för att bränna på det du vill!

Funkar inte det här sättet att göra budget för dig?

Det vanligaste invändningen mot det här sättet att budgetera verkar vara att det inte går att klara av det grundläggande i ekonomin på 50% av lönen. Då är naturligtvis slutsatsen att man tjänar för lite och omöjligt kan spara!

Jag är inte säker på det. Det kan ju vara så att grundkostnaderna, utgifterna vi har för det nödvändiga, är för höga också.

Statistiken kring medelsvensken vi använt ovan pekar på att 50/30/20 regeln är rimlig och att den sätter bra referensnivåer när du gör en hushållsbudget. Är du inte där idag så får du försöka jobba ner utgifterna!

Referenser

Hur vi konsumerar – Statistiskdatabasen SCB.

Läs mer

Hitta svenska ekonomipoddar som kan inspirera dig till bättre privatekonomi.

Ett informativt inlägg! Ska försöka ta med det i framtiden för att ha bättre koll på mina pengar! 🙂

Bra!

Jag är inte så mycket för att sätta mål, som du ser om du läser annat jag skrivit om just budget, men det här är ett smart upplägg …

Tack, för ett bra inlägg. Jag tror många missar just att sätta en budget och beräkna sina inkomster/utgifter.

Ja, de flesta människorna sparar inget alls, så det kan vi nog vara helt överens om.

Relativt bra resonemang, men jag tycker ändå att vissa poster saknas under ”livsnödvändigt”. Jag skulle gärna sett fackavgift + a-kassa och mobil/media skulle finnas med, så inte de glöms bort. Det är ju ganska stora poster.

Bra poäng. Jag ska nog göra en postning där jag listar poster som bör vara med.

En fråga kring sparande. Du nämner att ”sparande och amortering…20%” Räknar de flesta med att husamorteringen tillhör sparande? Jag amorterar en heldel men har stee det som min boendekostnad. Hur tänker man här? Jag har länge förundrats i olika trådar över att så många kan spara 20-50%/månad. Men om jag räknar med amortering så ser det annorlunda ut.

Hej Kristin,

Den frågan är ganska vanlig i sådan här sammanhang. Standardsvaret brukar vara att amortering på relativt värdebeständiga tillgångar (huslån) brukar räknas som sparande. Konsumtionslån ska räknas som utgift där de passar in …

Studielån brukar man räkna lite som man vill för att fixa siffrorna 🙂