Om jag skulle jobba på bank så skulle jag marknadsföra en blandning mellan olika typer av löptider på ett bostadslån ungefär så här:

Att kombinera rörlig och fast ränta ger dig både stabilitet och möjlighet till lägre kostnader. Du minskar risken för stora förändringar och fördyringar i din månadskostnad som kan följa med räntehöjningar. Samtidigt har du möjligheten att dra nytta av en framtida räntenedgång.

Ovanstående är korrekt, det vore fel att påstå något annat, men samtidigt så är det inte en helt korrekt bild av verkligheten.

Följande två påståenden är nämligen också sanna:

- Prissättning av lån och räntor sker utifrån modeller där den som lånar ut tar betalt för att låsa räntan. Om räntan utvecklas som banken tror så kommer du alltid ha lägre genomsnittskostnad med rörlig ränta än bunden.

- Du kan inte byta bank på delar av ett lån. Så lånet med längst bindningstid avgör när du kan få bästa möjliga förhandlingsläge.

- Ett bundet lån kan orsaka kostnader i form av ränteskillnadsersättning om du avslutar det i förtid.

Om det är läge att binda räntan så gör det!

Om bunden ränta ger dig fördelar i form av trygghet eller lägre kostnader under en period så får du ställa det mot möjligheten att det kanske är en bättre affär att köra rörlig ränta under samma period.

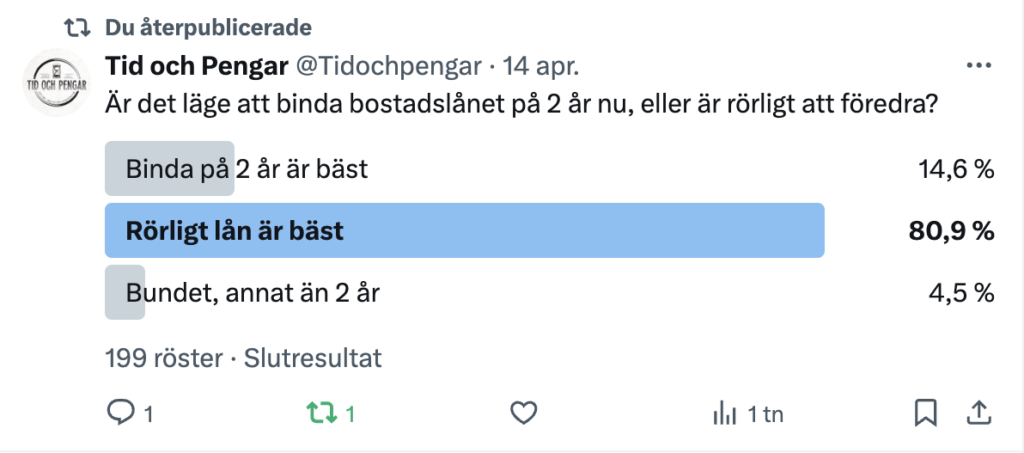

Här nedanför ser du vad Twitter tycker nu kring bundna respektive rörliga räntor.

I vår familj kör vi rörligt i dagsläget, för att vara transparent.

Men det här är ingen propaganda för att få dig att välja rörlig ränta. Åter till huvudfrågan!

Att binda delar av ett lån – Bästa sättet att eliminera sin förhandlingsposition

När du förhandlar lån så är erfarenheten hos de flesta att du inte får det bästa erbjudandet av din bank förrän du tydligt markerar att du är villig att byta bank.

Om du binder halva ditt lån på fem år och andra halvan på tre år så har du efter tre år ett läge där halva ditt lån ska sättas om.

Men du kan byta bank först om fem år när lånet med längre bindningstid går ut!

Om du har 90% bundet och 10% rörligt så kanske detta mest är en teoretisk fråga. Men om du låser en liten andel av lånet på lång tid, och lämnar andra så kommer det här kosta dig pengar!

Ett exempel på det skulle kunna se ut så här:

- Binder 20% av lånet på 7 år.

- Binder 30% av lånet på 5 år.

- Binder 30% av lånet på 3 år.

- Binder 20% av lånet på 1 år.

Redan efter ett år så måste delar av lånet börja omförhandlas och du får leva med en allt större del av ditt lån till ofördelaktig ränta i sex år till.