Har du koll på vad det kostar att försäkra familjen och dina saker? Det hade inte riktigt vi!

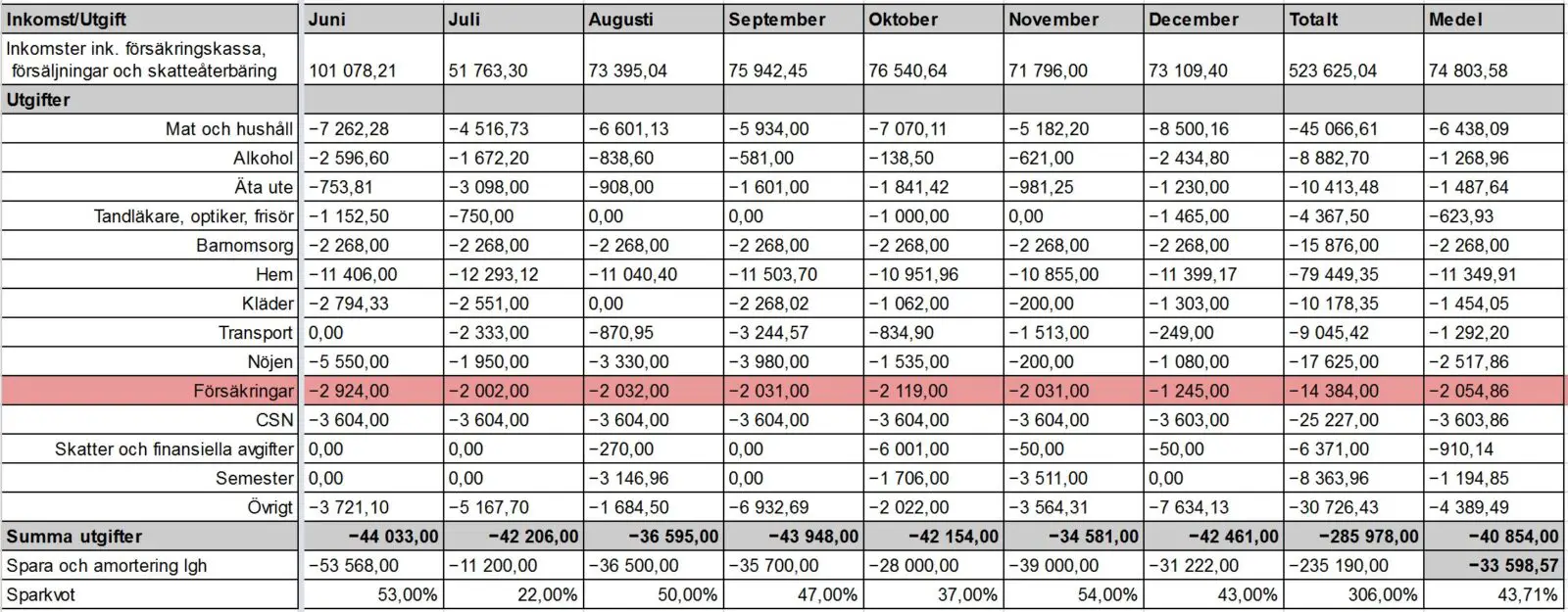

När vi för ett par år sedan började föra en noggrann kassabok i vår familj så såg vi att posten ”Försäkringar” var betydligt mycket större än vi förväntat oss. Varje försäkringsbeslut var fattat där och då, i isolation och bästa välmening medan ett helhetsperspektiv helt saknades. I bilderna nedanför ser ni sammanställningen för 2014 och 2015. 2016 skiljer sig inte väsentligt från 2105 även om vi har en liten försäkring på sommarstugan numera.

Snittet för 2014 blev strax över 2000 kr per månad för försäkringar, räknat från juni 2014. Högsta enskilda siffran var från juni då vi vi förmodligen hade någon bil eller husvagnsförsäkring som fakturerades för sista gången – som vi sedan fick tillbaka delar på i juli – men i övrigt var kostnaderna ganska stabila kring 2000 kronor per månad.

Ja, 2000 kronor per månad inkluderade alltså ingen bilförsäkring då vi sålde den sista bilen i maj 2014. 2000 kronor inkluderar inte heller våra livförsäkringar som faktureras årsvis i april och därför inte kom med första året. I 2015 års siffror ingår dock kostnaden för våra livförsäkringar.

Ingår gör hemförsäkringen, men den kostnaden är relativt liten då vi har mycket av försäkringen via bostadsrättsföreningen. En stor del av försäkringskostnaden var personförsäkringarna för en familj om sex personer. Vi har också räknat in fackavgifterna som en försäkringskostnad. Skälet är att inkomstförsäkringen via facket och a-kassan är viktiga delar i försäkringsskyddet.

[su_box title=”Behövs barnförsäkringar?”]Den försäkring som engagerar mest är barnförsäkringen. En av bloggens mest kommenterade inlägg är därför inlägget där jag rekommenderar dig att öppna eget försäkringsbolag, vilket innebär att du säger upp alla barnförsäkringar. [/su_box]Innan vi gjorde vår stora förändring och flyttade till stan och levde billöst, så kan försäkringskostnaden mycket väl varit den dubbla per månad. Bilförsäkringarna var i storleksordningen 1 500 kr per månad, plus att vi hade en husvagn som kostade ytterligare några hundra kronor. Att inse att vi tidigare betalat cirka 45 – 50 tusen kronor per år i försäkringar svindlar. Det betyder att en av oss vuxna i familjen i princip arbetade två månader om året för att betala våra försäkringar!

Varför såg det ut så här och varför var vi förvånade när vi sammanställde siffrorna? Hade vi ingen koll? Jag undrar själv! Men flera saker samverkade under 2014 för att vi skulle skapa oss en ny bild av verkligheten:

- Vi förde kassabok! Svart på vitt fick vi se vad utgifterna var varje månad. Ja, vi hade gjort allt för att hålla ner försäkringskostnaden tyckte vi, så naturligtvis hade vi koll om du frågat. Vi hade jagat priser, strukit tillägg, kombinerat försäkringarna in i samma bolag osv men aldrig tagit ställning till totala kostnaden för våra försäkringar.

- Vi förde kassabok! Vi fick bättre kontroll på vår totala ekonomi och kunde värdera behovet av försäkringar relativt våra inkomster och totala utgifter.

- Vi sänkte radikalt våra kostnader samtidigt som vi började spara och skapade oss en ekonomisk buffert. Det påverkade naturligtvis behovet av försäkringar och gjorde att vi såg att det fanns alternativ till försäkringarna i form av egen buffert.

Ett varningens finger

För att du ska ha något utbyte av fortsättningen så krävs en del av dig som läsare. Du måste kunna läsa villkoren i ett försäkringsbevis och du måste kunna göra en rimlighetsbedömning och stå för det beslutet. Kan du inte det så är det ingen idé att försöka förhålla sig till viltskadetillägg, non-stopgaranti på bilen, barnförsäkringsbehov eller behovet av extra inkomstförsäkring. Då ska du ta extra allt!

Du måste också förstå att det kan vara så att du väljer bort en försäkring baserat på det som står här och att ditt barn senare drabbas av diabetes. Om du inte klarar bitterheten av en pengabonus kopplad till denna händelse som många försäkringar erbjuder så ska du inte heller läsa vidare eller agera på det som står här.

Hur analyserade vi våra kostnader

Det fanns två stora poster i våra försäkringskostnader när vi studerade dom lite närmare:

- personförsäkringar/barnförsäkringar – som är kostnaden för att försäkra familjen – samt

- a-kassa/inkomstförsäkring.

I och med detta började vi titta på våra försäkringar med nya ögon. Helt klart var att vi tidigare konsumerat försäkringar i någon sorts snuttefiltsbeteende och vi ville sluta med det. Det innebar att vi inte var så intresserade av att gå ut och fråga om priser och villkor hos nya leverantörer för att kunna sänka priset 10-15%. Vi ville göra oss av med försäkringar! *

Vi kom till slutsatsen att vi skulle kunna gå ner på vanlig a-kassa och säga upp alla personförsäkringar – vi behåller livförsäkringarna – om vi hade en rimlig ekonomisk buffert. Efter ganska mycket läsande av villkor och räkneövningar så kom vi fram till att en typisk ersättning från försäkringsbolagen ligger mellan 50 till 100 tusen kronor för mer allvarliga händelser, sjukdomar eller skador.

Beaktar vi möjligheterna att börsen går ner och risken för att vi vid sjukdom eller olyckshändelser har kostnader som överstiger 100 tusen kronor så kom vi fram till att cirka 400 tusen kronor var storleken vi ville ha på vår buffert. För att sätta det i någon sorts perspektiv så har vi inkomster på cirka 75 tusen kronor per månad och sparar och amorterar cirka 50% av det beloppet. Så skador och kostnader som kan uppkomma i samband med olyckor och sjukdom så som tandskador och inköp av hjälpmedel kräver i princip ingen buffert. Vi kan hantera det med våra månadsinkomster.

Det som är värst är långvarigt inkomstbortfall, men eftersom vi i princip kan leva på en lön så kommer vi en bra bit även där innan vi får problem. Allt går dock inte att förutse så vi valde en buffertstorlek som kändes i högsta grad seriös.

Så när vår aktieportfölj närmade sig 400 tusen kronor så bestämde vi oss för att säga upp samtliga personförsäkringar och våra medlemskap i vårt fackförbund.

Det tog oss lite tid att få full effekt i uppsägningarna men från andra halvåret 2015 så var alla ändringar på plats som ni ser i bilderna ovan.

Vi har gjort en besparing på cirka 1500 kr per månad eller 18 000 kronor per år som vi naturligtvis inte konsumerar upp utan sparar för att utöka vår buffert ytterligare. 18 000 – det är pengar det också som går till att försäkra familjen i vår egna lilla försäkringsverksamhet som heter spara och investera.

Som en liten slutpoäng: Fru Tompa var på pensions- och försäkringsrådgivning genom jobbet för några veckor sedan. Där använde rådgivaren datorprogram för att estimera försäkringsbehovet. Man kom till slutsatsen att vi givet vår nuvarande ekonomiska situation borde kunna minska livförsäkringarnas omfattning. Vi har dock inte tittat mer på det.

* Det här är ett återkommande tema hos bloggarna Mr Money Mustache och Early Retirement Extreme. Genom att lösa problem via grundläggande förändringar, genom design, i stället för konsumtion eller marginella förbättringar så kan man göra mycket större besparingar och vinster. Vi har gjort en liknande resa med boende och transporter där vi valde att inte försöka spara någon tusenlapp på pendlandet utan i stället halvera kostnaderna genom att flytta. Det kräver lite mod att bryta vedertagna mönster och sociala förväntningar men belöningen är ofta stor och relativt nära i tid.

Det här inlägget publicerades första gången i april 2015 och har sedan dess både uppdaterats och omarbetats rejält.

Jätteintressant och genomtänkt!

Hälsar

Lars D

Tack, jag har legat lite lågt med mitt försäkringstjat ett tag. Kanske dags att lyfta fram det lite igen.

Är just nu i valet och kvalet med att teckna försäkringar. För tillfället har vi bara hemförsäkring då vi precis är hemflyttade till Sverige. Det lutar åt att teckna livförsäkringar. Men precis som du beskriver så klarar vi oss att leva på en inkomst. Fast å andra sidan blir man ensamstående så anser jag att det kan bli svårt att jobba heltid och kommer därför få mindre i lön. Men barnförsäkring, fack och a-kassa kommer inte att tecknas.

/Maria

Maria,

Livförsäkringen är nästan den lättaste att räkna på. Men även om katastrofen inträffar så tror jag att den har begränsad utsträckning i tid.

Livförsäkringar är dessutom klart enklast att göra prisjämförelser för. Det ligger ju liksom i sakens natur att de är tämligen digitala; etta/nolla. Eller snarare död/levande.

Mvh Avfart Frihet

Hej Avfart Frihet,

Japp, och tittar ni på svaret jag gav till Jkr ovan så ser ni några av de aspekter man måste beakta.

Det här är ett väldigt bra inlägg som jag har återkommit till många gånger. Den ende svensk som jag har hittat och som vågar presentera detta budskap är Onkel Tom. Känner ni till fler?

Jag gör just nu en analys av familjens försäkringsbehov. Efter att ha räknat på inkomstförsäkringen och a-kassans ersättningar så är det givet att jag ska gå ur facket (har inget annat intresse där än inkomstförsäkring) men inte a-kassa. Jag har även läst igenom skrifterna för medicinsk pch ekonomisk invaliditet, särskilda diagnoser samt försäkringskassans ersättningar. Det lutar åt att säga upp personförsäkringarna också. Jag brukar skämtsamt säga att vi kan lika gärna köpa lotter för försäkringspremien varje år. Det är sannolikt något jag har läst här :). Jag har satt upp 200 000kr som mental gräns för när vi behöver försäkringsbolagets hjälp vid personskada. Det ska mycket till innan man kommer över denna nivå! Med en buffert på 500 000kr känner vi oss trygga ändå. Ännu är inget konkret steg taget men tankarna ska få gro färdigt.

Ps. Jag har försökt utmana hemförsäkringen i tanken men det är svårt. Det sitter i ryggmärgen att ha.

Ps 2. Varför är livförsäkring bra? Jag har aldrig reflekterat över en sådan.

Tack Jkr, vad roligt att läsa.

Ni verkar resonera på ett liknande sätt som vi.

Livförsäkringen är ett önskemål från banken i vårt fall, men vi har inte protesterat. Från början kommer våra livförsäkringar från följande problembild.

1) Vi är inte gifta. Så om en av oss dör så kommer boet skiftas. Barnen kommer ärva en stor del av tillgångarna och måste lösas ut ur exempelvis huset/lägenheten/sommarstugan.

2) Förut gick alltid pengarna åt, vi var helt enkelt beroende av två löner.

I det sammanhanget skulle, om det var min sambo som gick bort, jag ganska snabbt drabbas av ekonomiska problem i samband med en stor tragedi. Den kombinationen vill vi inte ha.

Om vi gifter oss, har låga månadskostnader och dessutom en ekonomisk buffert, så tappar livförsäkringen helt sitt värde.

För oss är det bara giftermålet som saknas. Snacka om bränsle för bröllopsnatten: vi kan stryka livförsäkringen älskling! 🙂

Vet du om det finns någon tillgänglig statistik på hur många barn som blir ekonomiskt och medicinskt invalida varje år? I så fall skulle man kunna räkna på hur ”mycket vinstchans” man får med en försäkringslott.

Vi har precis lagt om vår villaförsäkring till att endast omfatta worst-case, som t ex brand. Otursförsäkring och annat lull-lull skippade vi. Fick ner kostnaden från 5900 till under 3000. Barnförsäkringarna har vi dock inte hanterat ännu.

Hej Andreas,

Nej jag har inte läst någon sådan statistik. Ett av skälen till att jag inte jagat det är att jag är väldig tveksam till att säga att ett barn blir 30% invalid exempelvis. Det faller sig på något sätt naturligt att göra livsval utifrån de förutsättningar man har och ett barn har inte börjat sitt liv i ett karriärsmässigt perspektiv.

Jag tycker ni gör rätt med villaförsäkringen.

Tack för ett intresseväckande inlägg.

I nuläget har jag/vi: hemförsäkring, olycksfallsförsäkring, livförsäkring, sjukförsäkring och inkomstförsäkring.

Overkill? Kostar några tusenlappar per år. Plus a-kassa förstås. Ibland undrar man om samtliga verkligen är nödvändiga.

Håller du på att läsa ifatt Martin 🙂

Du kan bara själv avgöra om försäkringarna behövs, men en sak är säker. Ju lägre utgifter du har och ju större besparingar du äger, ju mindre behövs försäkringen.

Av vad du berättat så långt skulle jag bara behålla hemförsäkringen om jag vore dig.

Ja, jag försöker 🙂

Tack för din input. Uppskattas. Jag kommer att se över dessa försäkringar. Tror starkt på att minska fasta utgifter om man vill bli ekonomiskt fri.

Minska fasta utgifter är vägen till njutning! 🙂

Hej OT!

Mina funderingar kring försäkringsbehoven går vidare…Vill först passa på att tacka för en mycket bra blogg.

Jag har för mig att ni har er buffert för ”försäkringskostnader” investerad på börsen. Jag tror jag läste det någonstans. Om det stämmer, hur ser ni på risken att en olycka och en börsnedgång inträffar samtidigt? Finns det anledning att ha bufferten på bankkontot ur försäkringsperspektivet. Det finns såklart inget givet svar men det vore intressant att höra hur ni tänker.

Hej Jkr,

Allt är möjligt. Även med försäkringar kan du drabbas av undantagen, exempelvis var hudcancer inte alls speciellt väl täckt i den försäkring vi hade. Allt handlar om att utvärdera behov, rimliga åtgärder utifrån det och fatta ett beslut du kan stå för. Det ska inte vara ett ickebeslut för då kommer du inte komma fram till något annat än att bränna alla pengar på försäkringar.

Vi har inga speciella försäkringspengar. Vi har cirka 600 000 kronor idag, och det ökar efter hand även om det går trögt i dagens aktiemarknad, som är våra besparingar investerade i aktier. Samtidigt har vi ett starkt kassaflöde in varje månad. I praktiken betyder det för oss att de flesta kostnader som förknippas med skador och olyckor så som tandskador, förstörda kläder, läkemedel, sjukhusbesök och till och med enklare plastkirurgi klarar vi på månadsinkomsten.

Problemet är förlorad arbetsinkomst för en eller två vuxna. Men även där finns en hel del buffert innan besparingarna krävs. Det är sparad semester, låga totala kostnader, föräldraledighet osv som kan brukas om det kniper. Kom ihåg att vi klarar oss idag relativt bra på endast en lön.

Men om det skulle knipa då, hur blir det då om börsen säckat samman. Ja, då måste vi först förstå vad det innebär. Att börsen tappar 20-30% härifrån under säg ett år är inte orimligt, men det betyder faktiskt inte att våra besparingar sjunkit från 600 000 till 400 000 eftersom vi sparar kring 25 – 30 kkr/mån.

Så om det ska bita på oss så får det väl bli ett scenario i stil med: 1) kroniskt högt värderad börs, 2) olycka som drabbar båda i familjen – exempelvis bilolycka som i sig inte ger något ekonomiskt stöd ens i form av sjukersättning, i kombo med 3) flash krasch på börsen med helt nya nivåer under lång tid.

Dessutom bör lägenheten sjunka i värde till hälften samtidigt.

Ja, då har det gått rejält åt helvete. Det är inget scenario jag försäkrat mig mot. 🙂