Jag har läst boken ”Planera pensionsuttagen rätt!” av Nils Bacos, som jag tror jag fick tips om av Storugglan som kommenterar flitigt här på bloggen.

För att gå rakt på sak så gillar jag den här boken!

Planera pensionsuttagen rätt är en mycket bra bok för dig som ska planera ditt pensionsuttag.

Den är inte heltäckande i alla pensionsfrågor, men den hanterar samhällsstrukturen med skatter, villkor och bidragseffekter.

Den håller sig där och den är konkret. Den är också väldigt komplett inom sitt område med ordlistor och analys av exempelvis hur brytpunkten för statlig inkomstskatt uppindexeras.

Mest och bäst svar, samt information, blir det till höginkomsttagaren som nått förbi sextio. Kanske till och med nått 65. Det är alltså inget för den som strävar efter tidig pension och ekonomisk frihet.

Även de som har lägre pension – eller som är unga – har nytta av att läsa ”Planera pensionsuttagen rätt” då exempelvis låginkomsttagare kan få stor effekt av att ta ut pensionsförsäkringar medan de jobbar, för att påverka hur exempelvis bostadsbidrag beräknas när man är pensionär.

Planera pensionsuttagen rätt handlar om uttagsplanering av pensionen.

Det som inte berörs i boken är hur svängningar på börsen, eller förändringar i andra tillgångars värde, påverkar den som ska leva på kapital. Inte heller berörs vad vi kan göra för att vår kapitalbas ska hålla sig frisk och fräsch så länge det är möjligt. Jämför gärna med mitt inlägg där jag diskuterar fyraprocentsregeln och olika uttagsstragtegier när man lever på eget kapital.

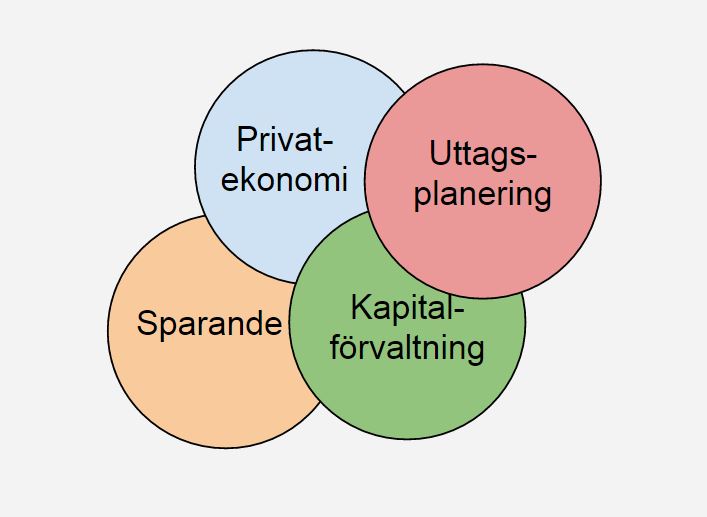

Boken ”Så här får du ett rikt liv som pensionär” som jag skrev om här är inne och skvätter i kategorin sparande, kapitalförvaltning och privatekonomi och är mycket spretigare. Men om du läser båda så har du en mycket bra ingång grund för din pensionsplanering.

Take aways – Planera pensionsuttagen rätt!

Några noteringar jag gjorde medan jag läste:

- Nils har noterat att det är vanligt att pensionärer har olika syn på olika pengar (olika potter). Sparpengar är sparpengar medan pensionspengar är andra sorters pengar. Så när Nils föreslagit att personer skulle sänka sitt pensionsuttag – alltså förlänga utbetalningstiden och få pengar under längre period i stället – på grund av skatteskäl, och i stället ta av besparingar under tiden, så går inte det inte fram. För det finns någon sorts känslomässig koppling till olika pengar så att även om Nils visar att de som han pratar med kan rädda undan relativt stora summor pengar så går inte råden fram. Det här är en erfarenhet som jag delar, dels från vårt privata nätverk men också från kommentarer här på bloggen. De flesta suger helt enkelt på att hantera pengar!

- Många gör gällande att våra framtida pensioner blir så usla. Men många pensionärer måste i själva verket beakta marginalskatteeffekter och kommer ha mer pengar under pensionens tidigare faser än det hade innan de slutade att arbeta. I synnerhet gäller det mer välavlönade tjänstemän. Jag har själv sett detta på nära håll då arbetskamrater som är tio år äldre än mig börjar fundera på vad som hände när dom övertalades att löneskifta och spara i privata pensionsförsäkringar, när de nu ska tjäna betydligt mer under pensionstiden än när de jobbade?

Själv är jag väldigt tveksam till att öronmärka pengar på det sätt som Nils är inne på genom att ha ”potter” med pengar. Se gärna videon där jag kommenterar en ekonomibloggares genomgång av sin privatekonomi. I videon diskuteras just detta.

Har du läst boken Planera pensionsuttagen rätt!? I så fall var tyckte du om den?

Planera pensionsuttagen rätt! finns att beställa här. Naturligtvis lånade jag mitt ex på biblioteket. Där fanns såväl en äldre utgåva (2011?) som en från 2014 vilket var den jag läst.

Delar av det som Nils diskuterat har jag också hanterat i min fria e-bok ”Lev Rikt” som är skriven för dig som ska leva på ditt kapital. Du hämtar den här.

Jag är en ganska misslyckad minimalist men om man måste bekymra sig om gränsen för statlig skatt, efter pensionering. Då tycker jag personligen att man har varit fast i ”ett år till fällan!”

Ja, jag känner lite samma sak. Jag finner det nästan lite stötande att människor som har all tid i världen att göra det mesta av tillvaron ska ha 120% av en bra lön när de går i pension. Det är en syn på livet som är märklig och som sagt irriterande.

Värt att notera: många tjänstepensioner har dolda årsavgifter på runt 0,6%, vilket äter upp ganska mycket av ditt kapital ju längre du sitter kvar hos dem (över 11% på 20 år), vilket tyvärr förstör helt kalkylen tillsammans med inlåsningseffekten.

Jag tror många kommer betala minst lika mycket skatt när de går i pension så skulle råda dem att hellre spara i snabbrörliga saker som ISK, fastigheter, företag etc som man kan sälja/köpa/belåna och ger avkastning/kreditvärdighet (pension räknas inte in i detta), och inte minst livskvalitet.

Hej Henrik!

Jag är helt på ditt spår!