Det här inlägget är till för dig som vill ta tidig pension. Kanske vill du gå i pension vid 50, eller ta ut tjänstepension vid 55?

Den som vill sluta jobba vid 55 – eller tidigare – måste i de flesta fall leva på eget kapital under en tid. Den som har tjänstepension ta ut den från 55-års ålder och från 62 (från 2023 sannolikt 63-års ålder) så kan alla ta ut den allmänna pensionen.

Frågan vi ställer oss här är: Vad kan vi som tänker gå i tidig pension förvänta oss när det gäller allmän pension och pensionsförsäkringar?

Är det något speciellt att tänka på vid tidig pension och hur använder vi de system som finns klokt för att få så bra ekonomisk situation det går?

Den frågan blir allt mer relevant ju äldre vi blir.

De som planerar för extremt tidig pension, kanske redan i 40-års åldern, har en lång tidsperiod de måste finansiera sitt liv innan de hamnar inom det allmänna pensionssystemet, och kan ha någon relevant försörjning i form av pension.

När de väl når dit har de inte heller tjänat in så mycket pengar och deras totala pension blir sannolikt låg och många som vill gå väldigt tidigt i pension strävar ofta efter ett upplägg där ekonomin vilar på ekonomiskt oberoende.

Men för de som går i pension vid 50-års ålder, eller senare, så kan pengarna från vårt pensionssystem vara en avgörande del när vi jobbar med att sätta samman en kalkyl och planerar för tidig pension.

På den här bloggen har vi ett starkt intresse för vår privatekonomi och vår tid samt möjligheterna som finns kring att köpa tid för våra pengar, för att ta ett sabbatsår, eller flera, eller varför inte helt sluta jobba!

Naturligtvis har vi noga analyserat vårt pensionssystem som en del i detta.

Innehåll

- Gå i pension vid 55 – Kanske snart endast en dröm

- Komponenterna i det svenska pensionssystemet

- Privat pensionssparande – Egen förmögenhet

- Gå i pension vid 65, vår referens

- Sluta jobba vid 50 – Gå i pension vid 55

- Att ta hänsyn till vid tidig pension – Skatt

- Pensionera sig tidigt – En risk

- Trygga livslånga uttag?

- Att optimera samtliga delar vid tidig pension

- För- och nackdelar med tidigt pensionsuttag

- Att planera för tidig pension

- Vad kostar tidig pension?

- Andra faktorer som avgör om du kan ta tidig pension

- Vanliga frågor

- Vill du läsa mer?

Gå i pension vid 55 – Kanske snart endast en dröm

I det här inlägget så använder vi begreppet sluta jobba och gå i pension ungefär synonymt.

Samtidigt så skiljer vi på att sluta jobba och ta ut pension från pensionssystemen.

Jag hoppas att det av sammanhanget framgår vad som menas, annars får du fråga.

Vi utgår också från att det går att gå i pension vid 55-års ålder och ta ut pension från tjänstepensionen.

55 år är idag den tidigaste tidpunkt där det går att få ersättning från pensionssystemet och på så vis bildar den en sorts referens i inlägget.

Risken är stor att den referensen snart är felaktig och att pensionsåldrarna flyttas uppåt i åren.

Det ändrar dock inget kring principerna i detta inlägg.

Som vi nämnt tidigare, den allmänna pensionen kan vi idag som tidigast plocka ut vid 62-års ålder men sannolikt kommer detta höjas till 63 under 2023.

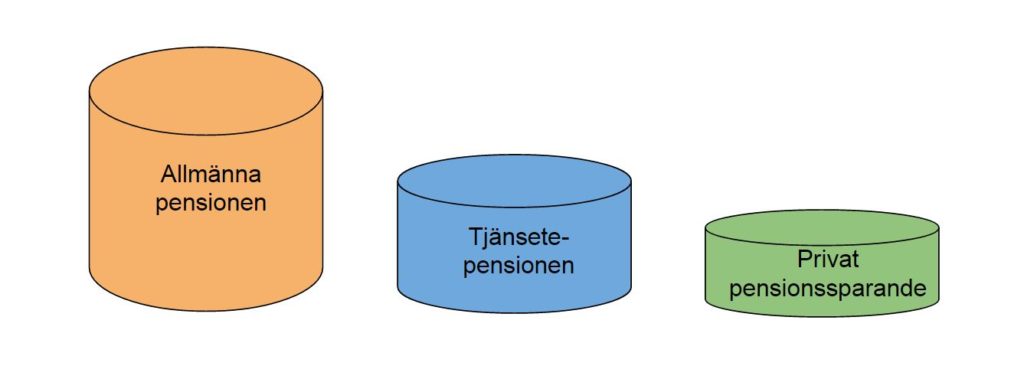

Komponenterna i det svenska pensionssystemet

I Sverige har vi tre delar i vårt pensionssystem. Den allmänna pensionen, tjänstepensionen och så det privata pensionssparandet.

Dessutom har många av de som läser den här bloggen eget privat sparande som ligger utanför pensionssystemet. Det lämnar vi dock där hän nu!

Vi kommer inte heller intressera oss för hur pengarna byggs upp, fördelas och förvaltas inom systemen utan kommer intressera oss för uttagsfasen.

Hur mycket vi får från den allmänna pensionen beror på hur mycket vi betalat in, vilket i sin tur beror på vilken lön vi haft och hur många år vi arbetat under vår yrkesverksamma tid.

I princip alla svenskar som någon gång jobbat och betalat skatt under sin livstid har rätt till allmän pension.

Ska vi vara riktigt noga så består den allmänna pensionen av två delar: inkomstpension och premiepension, men det är inget vi går in på djupare här.

Tjänstepensionen är något som vi får genom avtal på arbetsmarknaden och dess omfattning varierar kraftigt från person till person.

Den påverkas dels av din livsinkomst men är också kopplad till var du jobbar när du går i pension.

Långtifrån alla har tjänstepension i någon nämnvärd omfattning. Samtidigt har många akademiker stora tjänstepensioner.

Men inte bara beloppen vi får ut inom tjänstepensionerna varierar. Även villkoren varierar kraftigt, vilket gör att varje person i princip är unik vad gäller ersättningarna från detta system.

För oss som planerar tidig pension så finns det två saker att vara speciellt noggrann med. Dels om pensionen är förmåns- eller premiebestämd, samt om den går att ta ut livslångt eller under vissa tidsperiod, vanligtvis 10 år.

Privat pensionssparande – Egen förmögenhet

Historiskt så har privat pensionssparande varit en egen sparform, ibland kallad IPS (individuellt pensionssparande).

Som så har den varit gynnad av staten skattemässigt, på bekostnad av att det exempelvis inte gick att få tillgång till pengarna innan 55-års ålder.

Idag rekommenderas inte IPS, då staten inte längre gynnar sparformen, utan istället så rekommenderas traditionellt sparande i ISK eller kaptialförsäkring.

På så vis har det också blivit mer tydligt att eget kapital och egna besparingar kan vara en del i pensionskalkylen.

För många kan det vara svårt att tänka sig att man ska ta av sin förmögenhet för att leva, men det öppnar för helt nya möjligheter för den som exempelvis vill gå i pension vid 50.

Det privata pensionssparandet är helt premiebestämt. Om du läser vidare så förklarar vi här nedanför vad detta innebär.

Lästips: Gör en hushållsbudget – Inför en stor förändring, som att sluta jobba, så kan det vara bra att göra en budget för att få översikt. Här använder vi Konsumentverkets verktyg och hjälper dig att göra en bra budget för dig.

Förmånsbestämda tjänstepensioner innebär att du får en förmån i relation till exempelvis din lön vid ett visst tillfälle.

En vanlig variant av förmånsbestämd tjänstepension är att du blir garanterad 85% av slutlönen i tio år, efter du slutat jobba vid 65-års ålder.

I detta fall bestäms din pension av avtalet och din lön vid 65-års ålder, inte av hur förvaltningen skett historiskt eller vilka inbetalda premier som gjorts under åren.

Detta kan i vissa fall bli väldigt förmånligt, men kan å andra sidan kräva att du jobbar 100% vid 65-års ålder för att detta ska bli bra.

Att gå i pension vid 55-års ålder, eller tidigare, kommer då med ett ekonomiskt straff, kan vi säga.

Jag har inte hittat något förmånsbestämt system som är gynnsamt för de som vill gå tidigt i pension.

Många äldre befinner sig i förmånsbestämda system då detta var en vanlig pensionsform förr.

Alternativet är premiebestämda system.

De premier som blivit inbetalade är de som ligger till grund för pensionen, tillsammans med förvaltningsresultatet hos pensionsförvaltaren eller dig under åren.

Ditt konto innehåller de pengar som är avsatta för dig och som förvaltats av dig och det är de pengarna som avgör din pension i framtiden.

Lästips: Ladda hem min e-bok och lär dig mer om hur du kan ta tidig pension – Följ länken och se vad boken innehåller och hur du kan ladda ned den utan kostnad.

Gå i pension vid 65, vår referens

Just komplexiteten och variationen som gäller kring tjänstepensionerna ställer till det för den som vill skriva en guide för hur vi som vill gå i tidig pension ska tänka och agera.

Därför har jag tagit fram några exempel baserat på mitt pensionsupplägg.

Det innehåller inte några förmånsbestämda delar, åtminstone inte i någon omfattning, vilket gör det lätt att förstå hur det fungerar.

Jag har använt den fantastiskt välfungerande minpension.se för att göra beräkningarna.

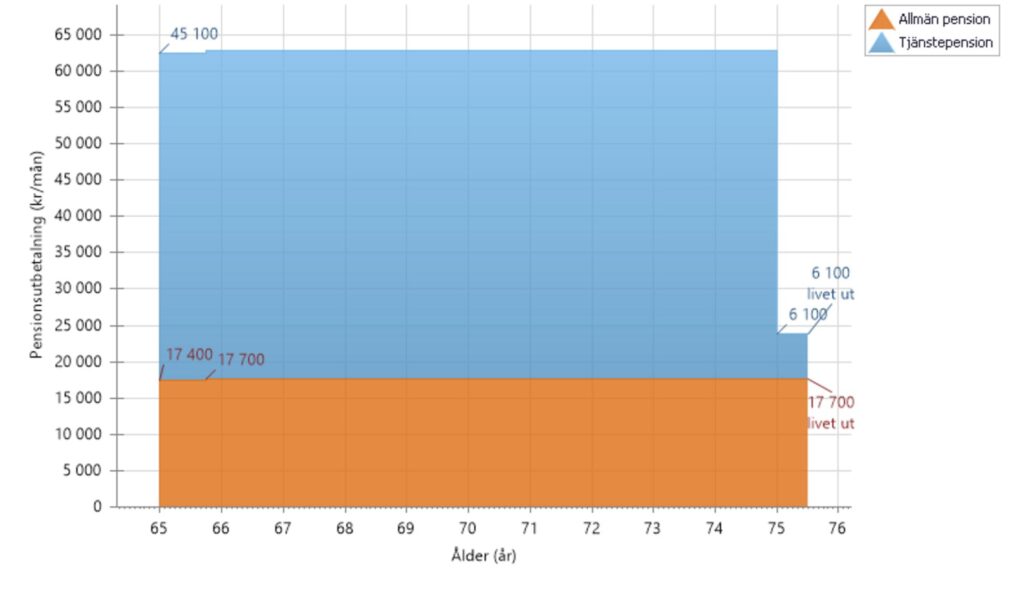

Först börjar vi med att titta på hur det ser ut om jag jobbar som de flesta och tar pension vid 65-års ålder.

Som ni ser så får jag en bra pension om jag jobbar till ordinarie pensionsålder.

Främst är det tjänstepensionen som blir rejält stor; jag tar ut största delen över tio år i detta exempel, med några delar som har livslång utbetalning.

Samtidigt som det det här är ett lockande scenario, sett till utbetalt belopp per år, så blir naturligtvis skatteeffekterna stora på den här typen av uttagsupplägg.

Bättre är kanske att i så fall försöka sprida utbetalningarna längre fram i tiden, men frågan är hur mycket pengar jag behöver vid 78-års ålder och hur länge jag lever?

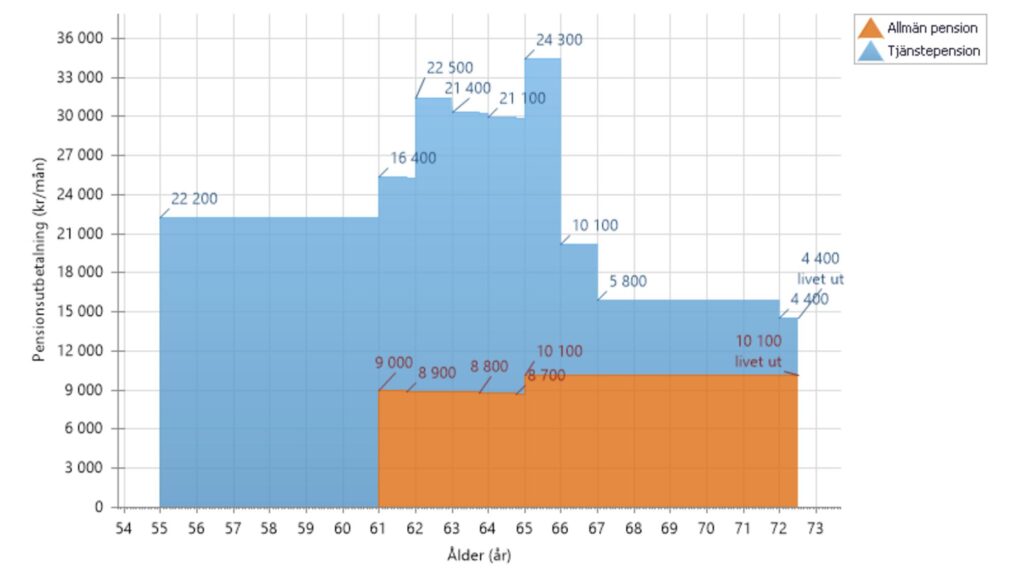

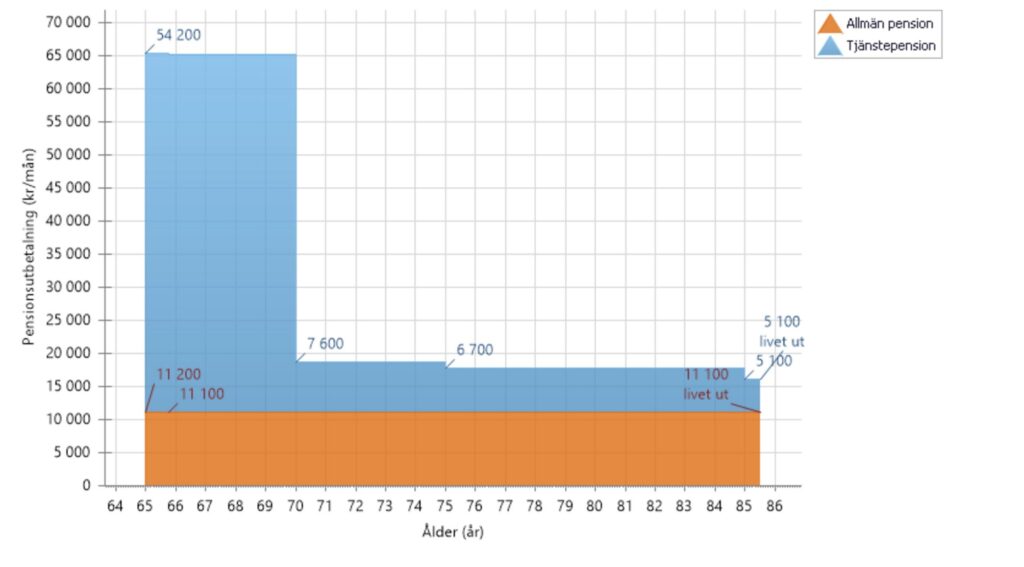

Sluta jobba vid 50 – Gå i pension vid 55

Om jag istället börjar om i minpension.se och matar in att jag slutar jobba vid 50 – och därmed slutar betala in till systemet – och sedan väljer att ta tjänstepensionen vid 55 samt den allmänna delen från 61, så får jag en prognos som ser ut som följer:

Not: Bilderna har några år på nacken, det är inte längre möjligt att ta ut allmän pension vid 61 år utan åldern är höjd till 62.

Det går naturligtvis att jobba med kurvan lite mer för att få utbetalningarna så jämna som möjligt men det här är gott nog i detta nu.

Att ta hänsyn till vid tidig pension – Skatt

Skatt är en faktor att beakta när vi funderar på att pensionera oss.

Vid en månadslön på cirka 36 000 kronor i månaden så börjar vi betala statlig inkomstskatt.

För den som vill pensionera sig tidigt så är det sannolikt ogynnsamt att jobba ihop en pension där stora delar sedan försvinner i skatt.

I andra änden: För inkomster under 1 500 kronor per månad blir skattesatsen i princip 0 %, men det är ju å andra sidan ett lågt uttag.

Om vi tar ut cirka 22 000 kronor i månaden så blir det ungefär 15 000 kronor kvar i pension efter skatt – vi kan ju inte nyttja jobbavdraget – vilket kan vara en rimlig nivå att styra mot inledningsvis.

Då betalar vi inte statlig inkomstskatt samtidigt som vi har en relevant pension.

Det är den nivån jag jobbat mot i uttagssimuleringen i figuren ovan.

Pensionera sig tidigt – En risk

Risken att behöva leva som fattig som pensionär, är en annan faktor att ta hänsyn till.

Som ni ser i bilderna ovan så betalas vissa belopp ”livet ut”. Det betyder att de, antingen via val jag gjort, eller som för den allmänna pensionen genom tvång, kommer betalas så länge jag lever.

Antingen garanterar staten pensionen, eller så förvaltas den enligt ett system som ska säkra livslång utbetalning.

Det är inte bombsäkra system vi pratar om här, men risken är betydligt lägre att utbetalningarna helt ska försvinna än det är att det kapital vi själva förvaltar försvinner (bedömer jag).

Det gör att det finns ett sorts vägval vi kan göra när vi tittar på att gå i pension.

Trygga livslånga uttag?

Om du tänker bli jättegammal, och känner en stor oro i ekonomin långt fram i pensionen, så ska du naturligtvis skydda uttagen som går att göra ”livslånga” och välja det alternativet i minpension.se då det går.

Det gör också ditt liv mycket enklare då ansvaret att hantera ekonomin till stor del hamnar hos samhället eller hos den som förvaltar din pension.

Samtidigt så vet du inte hur gammal du blir!

Att spela för säkert kan innebära att dina månadsutbetalningar blir onödigt små, vilket exempelvis påverkar arv till dina efterkommande om du måste ta av eget kapital för att täcka upp den låga pensionen.

Att optimera samtliga delar vid tidig pension

Den som vill gå i tidigt pension har alltså följande att beakta vid sin kalkyl:

- Den månatliga pensionen ska räcka.

- Skatten ska inte vara onödigt hög.

- Den totalt utbetalade pensionen under livet ska vara hög.

- Risknivån ska vara rimlig.

Ovan har jag presenterat pensionen om jag jobbar till 65-års ålder. Du har också sett vad som händer om jag jobbar till 2017 och börjar ta ut pension – tjänstepension och allmänpension – så tidigt som möjligt.

Det vill säga att jag tar ut tjänstepension vid 55-års ålder.

I det sammanhanget utgår jag också ifrån att jag tar ut allmänpensionen från 61-års pension.

Här nedanför gör jag samma analys, men nu väntar jag till 65-års ålder med uttagen i allmänpensionen.

Jag skjuter alltså fram mitt pensionsuttag i den allmänna pensionen fyra år trots att jag slutar jobba!

Hur slår det i pensionsutbetalningarna, är det ett smart drag?

Svaret är: Det skiljer löjliga 1000 kronor per månad i lägre utbetalning om jag börjar ta ut pension vid 61 jämfört med 65!

Det är så lite att jag undrar om jag gjort fel någonstans (ni får gärna kontrollera hur det ser ut för er).

Det betyder 11 100 kronor per månad, från 65-års ålder, ska jämföras med 10 100 kronor per månad från 61.

På de 48 månaderna som skiljer så har vi fått 432 000 kronor som ska tas igen med en takt av 1000 kronor per månad.

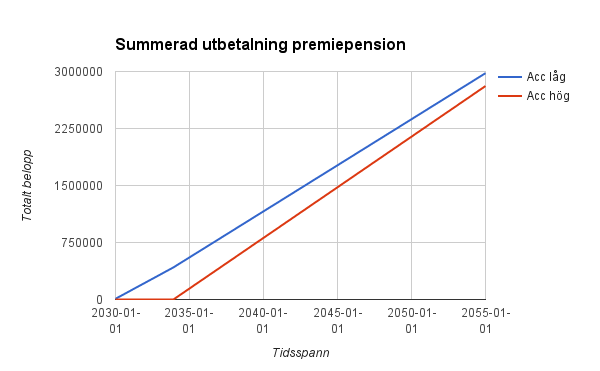

För att analysera det bättre kan vi ta hjälp av följande graf.

I diagrammet ovan är skärningspunkten mellan linjerna det datum jag fått lika mycket från båda systemen.

Vid 86 års ålder så har jag fortfarande inte gått med vinst vid ett senare uttag!

Som sagt, jag är jäkligt tveksam till om detta är rätt, men det finns en del publicerat från LO som faktiskt stödjer mina siffror. De hävdar att det är meningslöst för lågavlönade att jobba efter 65, åtminstone beaktat pensionssystemet.

Siffrorna ovan visar att den bästa ansatsen är att ta ut allmänpensionen så snart det bara går, om du inte räknar med att bli 100+!

Lägger vi dessutom till att pengar i allmänpensionen inte kan föras vidare och ärvas av de som kommer efter så finns det flera fördelar med tidigt pension.

Men som diskuterades tidigare så kan det finnas goda skäl att vårda delar av pensionen som betalas ut livslångt för att ha en riskexponering som känns rätt.

Personligen tänker jag att skattade pengar i handen väger väldigt tungt (jag har inte alls beaktat någon avkastning på kapital i kalkylerna ovan vilket troligtvis talar ännu mer för tidigt uttag).

Värt att notera här är att det sannolikt blir en hel del marginaleffekter för den som har låga pensioner, så som bostadstillägg och eventuella brytgränser för kostnader i samband med längre vård mm.

Men här kommer naturligtvis eventuell förmögenhet vägas in på ett sätt som motverkar effekterna något, som gör att detta är svårbedömt.

Många leker med idén att sluta jobba men vänta med pensionsuttagen och jag har skrivit mer om det i det länkade inlägget.

För- och nackdelar med tidigt pensionsuttag

Här summerar vi de för- och nackdelar som vi identifierat i relation till att avstå eller ta ut pensionen så snart som möjligt.

Fördelarna med att börja uttagen från pensionssystemen tidigt är:

- Risken för att vi når brytgränsen för statlig inkomstskatt minskar.

- Allmänpension kan inte ärvas. Ett tidigt uttag där du skyddar ditt egna kapital är därför gynnsamt.

- Tidigt pensionsuttag är gynnsamt för den som räknar med kort livslängd, kanske på grund av sjukdom, då det tar lång tid att ”tjäna” tillbaka redan utbetalad pension även om pensionsnivån är högre.

Nackdelar med tidig pension är då:

- Skatten på pensionen är högre innan 65-års ålder än efter, då vi inte får göra jobbskatteavdrag..

- Änkepension kan påverkas.

- Totalt utbetalad pension kan bli lägre om du lever länge då månadsutbetalningens belopp sjunker.

Att planera för tidig pension

I det här inläget har vi tittat på hur du som funderar på att gå i tidig pension ska se på och förhålla dig till det svenska pensionssystemet.

Det är i sig är endast en del att tänka på vid tidig pension, när vi pratar om ekonomin så är det minst lika viktigt att börja spara i tid och försöka spara tillräckligt mycket varje månad.

Det är dessutom relevant att titta på hur du kan frigöra kapital som är bundet, exempelvis i ditt boende, något vi återkommer till i en video lite längre ner.

Som vi varit inne på så kan det vara ett tips för dig som vill gå i tidig pension att undersöka alternativet att gå ner i arbetstid, i synnerhet om du sedan kan tänka dig att gå upp i arbetstid i tid för att optimera din förmånsbestämda premiepension.

Vad kostar tidig pension?

Här ovanför har vi kommit fram till att det kan finnas skäl till att undersöka om du ska ta ut din pension så tidigt som det bara går om du bestämt dig för att sluta arbeta.

Samtidigt som det är sant så kan vi aldrig, från ett ekonomiskt perspektiv, ”slå” alternativet att fortsätta jobba istället för att lämna arbetslivet.

Som vi sett så gör ett senare uttag av pensionen att du får mer pension, men du kommer naturligtvis också fortsätta tjäna pengar via din lön och tidig pension kan vara en dålig affär när vi ser till helheten.

Har du pengar så du klarar dig, och absolut inte vill jobba längre, så lämnar jag beslutet helt till dig, men om du står i valet och kvalet och dina kalkyler inte ser så tilltalande ut så kan det finnas skäl att fundera på om du kan hitta andra sätt att nå dit du önskar.

Att gå i pension vid 55 och inte ha något att göra samtidigt som ekonomin är skral är inget som gör någon glad.

För det finns risker med tidig pension, vi har diskuterat ekonomin här, men en stor andel 70-75 åringar önskar att de tänkt annorlunda kring sin pension.

Sett i backspegeln så tycker de att de kunnat jobba längre och tagit ut sin tjänstepension över längre tidsintervall.

Livet är knappast slut vid 70 är slutsatsen!

Andra faktorer som avgör om du kan ta tidig pension

Många som tjänat relativt bra, och som tagit del i de gångna årens rally i bostadspriserna, kan ta pension vid 55-års ålder utan konstigheter om de vill köpa tid för sina pengar.

Det handlar om att man kan frigöra pengar för att leva på dem, vilket jag pratar mer om i videon nedan. Se gärna den om du är sugen på att gå i tidig pension.

Frågor, synpunkter eller kommentarer ser jag som vanligt fram emot i kommentarsfältet nedan.

Vanliga frågor

Kan man gå i pension vid 55-års ålder?

I dagsläget så kan du ta ut din tjänstepension från 55-års ålder. Om den räcker för att du ska kunna leva och göra det du vill beror helt på om och vilken typ av tjänstepension du har.

Hur gör jag om jag vill gå i pension tidigt?

Du behöver göra en budget för att förstå hur mycket pengar du behöver framöver. Sedan får du finansiera din pension med egna pengar och genom att använda pensionsystemet smart. Webb-tjänsten minpension.se hjälper dig med det.

Hur mycket pengar krävs för att jag ska kunna gå i pension vid 55?

Börja med att göra en budget för din privatekonomi och gå därefter in på webb-tjänsten minpension.se. Där kan du se vilken pension du har rätt till och när du kan ta ut den. Räcker inte pensionen så måste du ha egna sparpengar.

Ska jag vänta med att ta ut pension om jag slutar jobba vid 62?

Om du inte tar ut pensionen under de första åren så kommer din pension bli högre när du väl börjar ta ut den. Men om det är ekonomiskt lönsamt att göra så är tveksamt. Läs inlägget här och jobba med minpension.se.

Vill du läsa mer?

Som jag tipsat om innan så är naturligtvis min e-bok Lev rikt en perfekt startpunkt för dig som vill gå i tidig pension.

Det här inlägget skrev jag 2016 och det är ett inlägg i en rad som handlar om hur vi bäst hanterar vår ekonomi i uttagsfasen av vår ekonomiska frihet. Övriga inlägg i samma serie är:

- Ekonomisk frihet – ekonomiska grunder

- Fyraprocents-regeln: Tillräckligt med marginal för att pengarna ska räcka en livstid? Simuleringar gjorda på svenska data!

Intressant, jag har faktiskt inte gjort några detaljerade prognoser över pension utan bara tittat på belopp och hur jag har möjlighet att välja att ta ut dem (vad som är livsvarigt och vad jag kan välja att ta ut som jag vill). Den stora frågan är väl om man ska ta ut så mycket pension som möjligt (upp till brytgränsen) så tidigt så möjligt för att få pengarna i handen och disponera själv..eller om man ska ta ut så lite som möjligt för att långsiktigt optimera skatt….Till exempel så är den effektiva skatten på en inkomst på 10 000 kr i månaden bara cirka 15% och om man är två pensionärer så lever man rätt bra på två sådana pensioner på sammanlagt 17 000 i månaden…

Tack,

Det finns flera saker att beakta. Som jag antydde i inlägget så finns inte ett svar då det beror på vilken parameter du vill optimera. Det går inte att nå max på allt. Som jag ser blir det två skolor. Antingen optimerar man uttaget – och minimerar skatten – eller så minimerar man risken att få slut på pengar sent i livet.

Jag har också läst att den effektiva skatten är relativt låg på låg inkomster men jag hade svårt att hitta data. Dessutom så måste tappet av jobbavdraget beaktas vilket gjorde att det var svårt att hitta relevanta kalkyler. Har du någon bra källa?

Det är lite knepigt att läsa skatte tabellerna men som jag läser dem så skulle en person som idag är 55 och tar ut 10 000 i lön och betalar snittskatt för sverige (tabell 33) betala cirka 24% skatt medan den som är över 61 betalar 15% skatt…kan inte riktigt förstå skillnaden…varför gör sånt här enkelt när man kan göra det svårt…

Jag menar självklart 10 000 i pension när jag säger lön ovan….

Oj, vilken groda! 🙂

För den som är ekonomiskt sinnad och van att hantera pengar på ett sparsamt såsom era båda familjer borde det inte råda några tveksamheter. Ta ut pensionspengarna så snart som möjligt. Upp till ca 60.000 i lön per år ger faktiskt mer samhällsförmån(i form av pensionsrätt) tillbaka än du betalar in i skatt.

Vid inkomster upp till ca 122000kr/år får du maximalt grundavdrag på 34000 om året, efter du fyllt 65 fördubblas det grundavdraget därav blir det jättelåg skatt.

Det bästa är om man har möjlighet att driva ett litet företag på hobbynivå så som FF planerar, då blir skatten superlåg för de delar man drar in i firman efter 61 års ålder+ att man får jobbskatteavdraget.

Visserligen kan skattesystemet ha ändrats när man själv är i den åldern, men att höja skatten för låginkomsttagare lär inte bli aktuellt oavsett regering.

Tack Johan.

Jag är på din planhalva, helt klart. Men andra är mer försiktiga.

Hur menar du med samhällsförmån? Jag har inte tänkt tanken, men inser nu att pension kanske är pensionsgrundande, eller?

Jobbskatteavdraget blir endast på inkomst.

Jag tror som du, man ska inte måla fan på väggen!

Nope, tjänsepension lär inte vara pensionsgrundande: http://www.skatteverket.se/privat/skatter/arbeteochinkomst/pensionsgrundandeinkomstpgi.4.4f3d00a710cc9ae1c9c80008300.html

Tack bra genomgång! Det finns ju både en trygghet och risk både i att förlita sig på staten och förlita sig på sig själv. Staten är en starkare garant än man själv, men egna pengar i handen ökar friheten och minskar risken för statligt godtycke.

I bästa fall har man som tidig pensionär det så väl förspänt när man når 61 att det inte spelar så stor roll om man väntar till 65 med pensionsuttagen. Dvs. den där halva miljonen gör varken till eller från. Då undrar jag om det är rationellt att vilja maximera det totala pensionsuttaget. Är situationen annorlunda så tål det att tänkas på. Men inte heller då för att maximera uttagen, utan beroende på vad man värderar högre, trygghet eller frihet . Men kanske tusen obeskattade kronor per månad inte ger så mycket högre trygghet…

Hej Storugglan – och tack.

Vi har diskuterat detta tidigare och jag kan inte säga att jag helt hänger med i ditt synsätt. Jag köper att staten är en tyngre spelare än jag, men om vi har pengar och får 500 000 extra så borde väl det rimligen ge oss ett böttre läge, inte sämre. Vad är det jag missar?

Jag resonerar så här: Jag kan inte veta om någon tusenlapp livsvarigt gör en skillnad när jag kommit upp i hög ålder. Vid 61 har jag pengar och vet att 500 000 extra inte spelar någon roll. Om jag då börjar ta ut pension vid 61, tillgodoser jag då inte ett behov nu som jag faktiskt vet att jag inte har? Detta till priset av att kanske inte kunna tillgodose ett framtida behov. Om de där 500 000 inte gör någon skillnad för mig så kostar de mig ju ingenting att köpa en ökad trygghet i framtiden. Missar jag något där?

För övrigt tror jag att vi gör gott i att räkna med att bli 100+, om vi inte har personliga genetiska eller medicinska skäl som talar emot. Med minskad stress och ökade möjligheter att fokusera på god kost och ett aktivt liv så ökar riskerna för oss tidiga pensionärer att spräcka åldersvallen.

Ok, jag ser det som att den som fått mer pengar har en uppsida, medan du nog fokuserar på risken i din förvaltning. Men de hänger ju samman. Om den svåra perioden i din ekonomin inträffar när du är mellan 61-65 så gör ju uttaget av pension stor skillnad. En stor portfölj tidigt minskar risken för att få slut på pengar i sig. Så även om jag förstår vad du säger och ditt tänk med försäkring så får jag inte riktigt till det. Den bästa ekonomin långt fram i livet borde den ha som haft bäst inkomst under långa tidsserier. Inte den som får tusenlappen extra sent.

Jag håller med dig om att vi säkert blir gamla, vi kan åtminstone hoppas. Men i mitt fall så har inte jag inte nått break even ens vid 86.

Ja, i grunden handlar det om risken i den egna förvaltningen. Då handlar det förstås inte om någon förmodad skicklighet eller brist på sådan, utan om faktorer vi inte själva kan påverka på annat sätt än tillgångsallokering och diversifiering.

Michael Kitces beskrev nyligen en modell med stigande ränteallokering tioårsperioden inför pensioneringen och sjunkande de första tio pensionsåren som ett sätt att minska sequence of returns risk:

https://www.kitces.com/blog/managing-portfolio-size-effect-with-bond-tent-in-retirement-red-zone/?utm_source=rss&utm_medium=rss&utm_campaign=managing-portfolio-size-effect-with-bond-tent-in-retirement-red-zone

Att tidigt hantera detta problem rätt kan förstås ha mycket större betydelse än någon extra tusenlapp mer livsvarigt.

Japp, jag tänkte vi skulle börja prata förvaltningsformer lite längre fram, men en proffsig approach till förvaltandet krävs nog om man vill sova bra.

Jag förstår att du funderar på förvaltningen, och risken där, men blir det inte en tajmingfråga också som jag indikerade. Om den tuffa perioden för portföljen är tidigt, vilket är det värsta scenariot i alla simuleringar, så borde väl hamna vid att lägst riks är uttag vid 61? Eller?

Ja, det håller jag med om. Då får förmögenheten en period att återhämta sig och man minskar risken att hamna i en permanent nedåtgående trend.

Det borde å andra sidan bero på hur 61 i stället för 65 slår på den livsvariga pensionen i förhållande till ens uppskattade lägsta nivån på levnadsomkostnader. Det kanske bara är någon tusenlapp som skiljer och man går från 110% till 100%. Ingen fara förstås. Värre om man går från säg 80% till 60%.

I det senare fallet får man nog fundera på att realisera sitt humankapital och skaffa sig ett kneg under några år, och låta både förmögenheten och pensionspengarna växa till sig lite. Inget skräckscenario om du frågar mig.

Jag tycker att alla intressanta diskussioner här visar på att vi måste bara flexibla. Vi kan göra upp planer men måste vara beredda att regelbundet se över dem och eventuellt revidera. Vissa frågor har dessutom inte sitt svar förrän längre fram i tiden när man sett hur olika parametrar utvecklat sig.

Men genom att göra det du här gör förbereder vi oss. Jag själv har tack vare dig börjat fundera på tidigare uttag.

Vad menar du? Jag utgår naturligtvis från att pengarna räcker – totalt sett inkluderat förmögenheten – annars bör man inte gå i pension.

Kul om du får nya idéer. Precis som du säger så tror jag det mindset man har spelar en otroligt stor roll. Om vi går in i pensionen med massa låsta måsten som kostar oss pengar varje månad och som inte kan omprövas så måste vi tänka annorlunda kring ekonomin än om vi är flexibla med låga fasta kostnader.

Förtydligande: Med procentsatserna menade jag den livsvariga pensionen. Jag tror att det finns starka skäl för att den livsvariga pensionen inte alltför mycket understiger den lägsta nivån för levnadsomkostnaderna även om man har en privat förmögenhet. Gör den det så är det inte säkert att förmögenhet kan kompensera det på lång sikt, även om den inte är obetydlig.

Jag tror att det bästa scenariot är att den livsvariga pensionen kan täcka minst 100% och att den egna förmögenheten ger en uppsida. Här i landet kan man bara göra det genom att skjuta på de livsvariga pensionsuttagen. Jag tror inte att man som tidig pensionär med eventuellt låg livsvarig pension ska utesluta att till och med vänta till 70. Man bör åtminstone göra prognoser och räkna på det. Den livsvariga pensionen är ju en försäkring och inget man har för att maxa uttagen.

Floor-and-Upside kallar man det i USA. Dirk Cotton beskriver det bra här:

http://www.theretirementcafe.com/2014/02/untangling-retirement-strategies-floor.html

Å andra sidan skulle man, som du, kunna hävda att ett tidigt uttag bygger trygghet genom att förmögenheten får större utrymme att växa (kanske även genom mer risk i portföljen). Guldläge skulle jag säga, ifall man kan få sin 100-procentsnivå med viss marginal från pensionen redan från 61.

Två andra artiklar av Cotton som jag tycker är värda att beakta i sammanhanget:

http://www.theretirementcafe.com/2015/07/early-retirement-and-social-security.html

http://www.theretirementcafe.com/2012/11/social-security-part-2-breaking-even.html

För mig ökar den allmänna pensionen med 1 500 kr om jag tar ut vid 65 i stället för 61. Väntar

jag till 70 får jag 4 200 kr mer.

Tack,

En fråga kring dina siffror först. Har du satt intjäningen till noll när du räknar fram dina siffror för livslång utbetalning? Det gör en jäkla skillnad! Jag har valt att säga att jag studerar en kort period i verktyget minpension och valt lönen efter det till 0.

Varför vill du räkna så konservativt? Jag tror jag förstår vad du säger men att sträva efter att nå en utbetalning från pensionsystemet ska täcka 100% av behovet med livslång utbetalning innebär en väl konservativ approach, eller? Naturligtvis lite beroende på vad vi menar med ”behovet”. Och där är nästa fråga. Vad menar du med 100% nivån?

Jag ska läsa igenom länkarna. Tack!

Jag slutade ju jobba för några år sedan. Därför anger jag i prognosen att jag saknar förvärvsinkomst, har 0 i månadsinkomst och 0 i förväntad löneutveckling. Förväntad värdeutveckling anger jag som standard (2,10%).

Jag tror att det är bra att ha med ett konservativt scenario som en parameter att jämföra med. Så att man vet vad man avviker från om man är mer radikal.

Min 100%-nivå är en utgiftsnivå jag lever bra på, utan några utsvävningar, men utan att försaka någonting alls. Vi skulle kunna sänka utgifterna genom att flytta till mindre (och bo lite trångt), skippa träningskorten, inte ha något lantställe och aldrig resa utomlands. Men det vore förstås en nödåtgärd.

Är denna 100%-nivå relevant när jag är 85. Ja, inte osannolikt. Vissa utgifter försvinner, men andra kommer förmodligen till.

Hej Storugglan,

Intressant att det verkar skilja så mycket i pengar i våra olika simuleringar. Jag hade ju bara en 1000-ing i skillnad.

Själva begreppet ”nivå” är intressant och blir lite av en definitionsfråga. För oss som har massa barn i aktivt varande så är ju kostnadsnivåerna mycket högre än de är för någon som lever själv, eller i par, vilket också gör att jag räknar rent allmänt med större ”tapp” länger fram i livet vad gäller kostnader.

Jag skjuter liksom in mig ekonomiskt, ungefär som Farbror Fri också gjorde i kommentarerna, när jag pratar framtid. Så får vi se vad det blir för liv av det.

Du verkar mer ha en nivå du känner för och har kontroll på som sträcker sig långt in i framtiden. Där är inte jag alls utan det blir schablon.

Så är det. Sikten klarnar med åren och i och med att de stora åtagandena i familjelivet ligger bakom en.

Samtidigt måste jag säga att jag, med det jag vet i dag, nog inte skulle ha tvekat att kasta loss om jag varit i din situation ur pensionssynpunkt och hade kapital för att överbrygga tiden fram till 55. Förutsatt att min bättre hälft kunde göra detsamma. Man vill ju sitta och segla i samma båt.

Vi ska ju heller aldrig glömma vårt humankapital. Skiter det sig får man hugga i en tid. Bättre det än sitta hela livet och vara skitnödig.

Själv är det lite för långt fram i tiden för att kunna veta hur jag kommer att agera men troliga scenariot i mitt fall om jag väljer att sluta jobba väldigt tidigt är att ta ut alla pensioner vid 61 års ålder, lär väl ha höjts till 65 år när det är dags för mig iof.

Ja, åldern kommer nog höjas, frågan är hur snabbt. Det kan vara så att en förändring av åldersnivåerna ses som en ”försämring” så det kommer nog först bli morrötter till de som väljer jobba längre enligt proffsen.

Det är en bra bit kvar för mig också, men för att förstå ekonomin för den som vill gå vid 50 eller 55 år ålder så är det viktigt att beakta flödena från pensionssystemet.

Något jag fångade upp då jag läste Nils Bacos bok ”Planera pensionsuttagen rätt”:

Vet man med sig att man kanske kommer att vilja ta ut olika pensioner tidigare än den förväntade höjda uttagsåldern så kan det finnas en poäng i att redan nu ändra uttagsåldern. Uttagsåldern sätts väl till 65 som standard. I dag kan man ändra till 55, men i framtiden kanske bara till 62? Enligt Bacos är det mindre risk att lagstiftaren går in och ändrar i befintliga avtal än i regelverket för avtalsändringar. Så ändrar man redan nu till 55 så har man större chans att kunna realisera den uttagsåldern. Skulle man vi 54 ångra sig så får man säkert alltid höja 🙂

Är nu snart 65 och börjat analysera uttagsmöjligheterna. Läste att vi i snitt har (nu 2017) 9 olika bolag, och just så är det för mig. Men hittar ingen uttagshjälp, programvara ell dyl på webben. Gjorde eget pgm i Excel som t.o.m. Skandia tyckte var helt OK. Rekommenderar Skandia som den enda gratis- och utmärkta hjälp som går att hitta. De tillförde 2 viktiga saker att ange till alla bolag där man har Efterlevnadsskydd. Det ät a: Fri förfoganderätt och B: Egen egendom. Detta står aldrig uttryckt men ger efterlevande både stor frihet och det skydd som man i förta ledet avsåg. Kostar inget mera än att skriva in det själv.

Hej Pingo!

Vad menar du med uttagshjälp? minpension.se tycker jag är bra stöd för att beräkna pensionsnivåerna, men söker du mer?

Kan vi få se ditt excel program. Det går utmärkt att skicka till min gmailadress här ute till vänster i spalten.

Menar att då mina olika innehav kan tas ut på 2, 5, 10, 15, livstid och ngn på valfria år. Samt förskjuta uttaget är också tillåtet på ngn enstaka. Minpension har jag använt men den ger i grunden ett förslag som efter ändring inte går att gå tillbaka för analys i efterhand, utan att ändra igen. Att vikta uttaget till en lämplig mix där olika tider, rätt skatteuttag för mig etc, visar vad jag har kvar att leva på, är svårt utan program. Och vad blir över till efterlevande, i varje förslag? Vilen sammansättning ger mest kvar att leva på? Svårast är funderingen på hur man själv ska tänka/leva/fungera inom 5, 10 år osv, det går inte att programmera men diskutera är lättare. Gäller att skapa bra förutsättningar.

Ska skicka dig min Excel-fil som du kan utgå från, ska skriva ihop lite tänk där också.

Tack! Det vore kanon!

Låter mycket intressant, Pingo! Ska bli spännande att se om din excel-fil är något som du och onkel kan lägga fram även för oss andra att nyttja. Det vore i så fall toppen!

Jag vet att man på Minpension.se jobbar på att utveckla sin tjänst (de har raggat folk för användartester). Men vad som kommer ut av det beror på hur mycket pengar huvudmännen (staten och pensionsbolagen) är beredda att skjuta till.

Mycket bra resonemang i blogginlägg + kommentarer!

Intressant, sysslar för närvarande med samma delikata optimering.

Har kommet till samma slutsats, statlig/allmän pension ska tas ut så tidigt som möjligt, om man inte använder den som en ”livslång penga livförsäkring” .

Mina stora filosofiska ställningstagande är:

1. Ska allt ut så fort som möjligt (förvalta på egen hand).

2. Smetas ut livslångt (kan inte finna motiv för detta).

3. Fördelas under den del av livet där jag rimligen har stor glädje av pengarna (tex till gubben fyller 70 eller 75år).

4. Se det som en ekonomisk livförsäkringspremie (livslång belopp räcker för överlevnad, övrigt tas ut så fort som möjligt, för konsumtion eller egen förvaltning, leva loppan).

Enlig preliminära simuleringar har jag nästan bestämt mig för att välja alternativ 3 och 4, detta då dessa i mitt fall sammanfaller.

Livslång Statligpension/allmänn pension landar på 14 000, vilket efter skatt räcker för överlevnad då jag är skuldfri och äger mitt hus samt diverse andra kapitalprylar.

Tjänstepension +annat som har valbar uttagstid optimeras mot maximalt snabbt uttag men undvika statlig skatt (inga uttag över brytpunkten).

Som ytterligare ekonomisk trygghet har jag satt upp en ISK depå som med annuitets uttag ska säkerställa guldkant på tillvaron till fyllda 72år.

Helt onödigt/vansinnigt men ”ekonomisk trygghet” är för mig guld värd. Man är ju inte ”fri” om man dagligen funderar på den ekonomiska överlevnaden kommande dag.

Hej Stenkryparen,

Din lista är intressant men är väldigt svår att förhålla sig till om vi inte får veta mer. Vilken flexibilitet har du exempelvis kring kostnader mm vid 75?

Din slutmening är korrekt, vad jag insett är dock att den faktiskt kan ha en annan lösning. Vad är du orolig för och varför?

Vid tex 75 avses att statlig/allmän pension ska ”garantera” överlevnad. Om jag tittar på omgivningen finns inte många exempel på gubbar +72 som meningsfullt kan sätta sprätt på pengar.

Man ska betänka att jag har för avsikt att med annuitet förbruka allt kapital till 72 års ålder (blir troligen inte så lätt).

Flexibiliteten vid 75 ryms inom det konsumtionsutrymme som statlig pension ger, om inte detta faller på läppen återstår ättestupan.

Annan lösning är jag mycket intresserad av, detta handlar ju om förhållningssätt och filosofi. snälla utveckla.

Oro och varför:

Mitt resonemang bygger på att jag med ISK depån har säkerställt en ”månadslön” som ger tillräcklig guldkant på tillvaron, även om allt annat av någon anledning försvinner.

Har aldrig levt efter budgetar, bara efter enkla mantra som, låna inte, varför blir jag lyckligare av att köpa detta samt betala inte mer än nödvändigt för viss vara/tjänst. Trots avsaknad av budget har sparkvoten över tid varit skaplig, aldrig räknat på det men troligen kring 50% över tid.

Målsättningen med den extra ISK depån blir då att:

1. Fortsättningsvis inte heller syssla med budgetar.

2. Om andan faller på köpa ny röd ferrari för kontanta pengar om såna finns på vanliga kontot, utan att fundera på ekonomin nästa månad.

Tror egentligen inte på att skilja pengar från pengar, men i detta fall ger det mig trygghet.

Oron avser eventuell framtida oförmåga (ålders eller knäpphets relaterad) att hantera kapitalet, vilket kan leda till att friheten förloras.

Även det som inte är fullt ut rationellt, men ger god nattsömn, kan för individen vara bra.

Nya filosofiska tankar/förhållningssätt kan dock drastiskt ändra på detta.

Exempelvis fick jag efter några dagars bloggläsande ett bättre förhållningssätt till vilket ekonomisk ansvar man har mot sina barn (egentligen vad jag redan tyckte, men inte kunde sätta ord på det).

Nu nyfiken på dina tankar Onkel.

Jag tänker och resonerar egentligen utifrån min arbetskamrats pappa som varit bonde hela livet och gått i konkurs vid 60-års ålder. Gården skulle vara pensionen var det tänkt och han är nu pensionär på absolut existensminimum.

Min jobbarkompis vet inte vad hon ska tänka och tycka. Hon känner att hennes pappa kommit ut ur livet på ett orättvist vis. Hon ser han billiga etta i en liten småstad som grå och tråkig.

Det som stör bilden är att hennes pappa alltid gjort det bästa av det som bjuds och fortsätter göra det. Gubben smiskar rumpa med min jobbarkompis inställning och tro och hon ser det! Han har några kvinnoaffärer, åker utomlands och skriver patentansökningar på idéer han har.

När min kompis kom dit en sommar hade han hela kylskåpet fyllt med sill. Min kompis frågade varför? Han svarade att det hade varit utförsäljning på inlagd sill i olika former efter midsommar och han köpt så mycket det gått.

Min jobbarkompis fick ångest. Hennes pappa log och sa:

– Helt fantastiskt! Färskpotatis och sill som är det bäst som finns och nu kan jag äta det hur mycket jag vill ett tag!

Det handlar mindre om ekonomi, mer om vad vi kan göra med det som bjuds. Så tänker jag!

Instämmer i sak, klart man ska göra det bästa av givet utgångsläge (är ju en livsstil).

Att ta höjd för det oväntade kan nog vara bra.

Att ha en fantastisk anpassningsförmåga är inte heller fel (men där känner jag mina begränsningar.

Vet bönder som tagit sina liv eftermotsvarande ekonomi tragedier, som jag förstått mest berodde på ledan att sitta i liten lägenhet (inte förändringsbenägna).

Finns resurser utan att göra avkall på annat basalt så rekommenderar jag både hängslen och livrem.

Pga dumheten att jobba för länge har livremmen tillkommet.

Ja, jag tror ändå att inställning och individ är viktigare än pengar.

Mycket intressant diskussion.

Har länge planerat att ta ut pension vid 61 och fortsätta jobba om jag har lust, då förmodligen som inhyrd konsult så lönen får går in mitt fritidsföretag i stället så man kan minimera skatteuttaget.

Nyckeln till en ekonomisk bekymmersfri tillvaro är boendekostnaden, en låg boendekostnad gör det enklare att klara sig på en mindre pension.

Något som dom flesta också missar i debatten om tidig pension pension är friheten, friheten att för en gång skull i livet få disponera sin tid själv, bo vart man vill, göra vad som faller en in.

Med största sannolikhet avtar den lusten eller möjligheten med kommande ålderskrämpor när man blir över 70 år.

Så tiden mellan 61 och 75 är nog den tid då man ha mest nytta av en högre pension.

Ocg

Hej Kuya Larsson,

Tack!

Ja, all statistik jag sett pekar på att utgifterna avtar ganska snabbt från 67 och framåt. Man orkar inte, vill inte och har gjort det man längtade efter.

Jag tänker inte så mycket på hur eller när jag fått mest pengar från den allmänna pensionen. För mig är det viktigast att jag ska så hög pension under vissa år. Lite optimistiskt kanske, så har jag tänkt till 85. Därefter tror jag inte att jag göra så kostsamma saker.

Därav så vill jag ha hög pension fram tills dess. Det innebär ju att jag är nära medellivslängden på typ 86 år och som då kallas livsvarigt. Om jag skjuter upp min pension till tex 66 så bör jag få en högre pension mellan 66-85 än mellan 62 och 86.

Därför tänkte jag spara pengar för att klara mig till 66 (gynnsam skattenivå) och först därefter plocka pension. Tjänste och Privat på 10-15 år och allmän livsvarigt såklart.

Beroende på mitt sparade kapital och på nivån av ”livsvarigt” så bestämmer det när jag kan lämna arbetslivet. I nuläget är det vid 58 års ålder.

Hej Johana,

Det låter väl som en plan.

Om du går vid 58 så tycker jag du ska titta på att ta ut allmän pension så tidigt som möjligt. Du har rätt i att du får mer i månaden om du väntar till 66, men total utbetalning blev i min analys faktiskt högre om jag tog ut pensionen tidigt.

Jag förstår, men frågan är om jag har det bättre om jag har tex 20 tkr/mån mellan 64-86 eller om jag mår bättre om jag har 22 tkr mellan 66-86?

Men det kan ju i och för sig inte skilja så mycket på 64 eller 66. jag tror lägsta åldern för att plocka allmän pension för mig blir 64 år. Så det kanske kan kvitta.

Men visst, plockar jag ut tidigt så kan jag ju investera den så länge och har ”säkrat upp” pengarna 🙂

Precis, det finns för respektive nackdelar med båda uppläggen.