Ränta på ränta effekten lär Einstein kallat världens åttonde underverk. Om han sagt det och vad han i så fall menade är lite oklart för mig, men påståendet används ofta när individer eller intresseorganisationer vill lyfta fram vikten av att börja spara tidigt, och utan tvekan blir effekten av små vinster under lång tid häpnadsväckande.

Relativitetsteorin har tydligen ytterligare ett område där Einstein haft vissa åsikter, men jag tror inte han formulerade sig riktigt på samma sätt som jag gör här:

Ditt sparande är relativt ditt spenderande. Spenderar du mycket sparar du relativt sett lite!

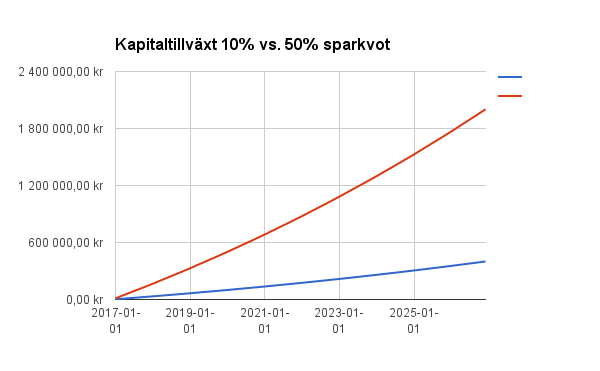

Anta att du tjänar 25 000 kronor i månaden efter skatt. Låt oss titta på vad det innebär att spara 10% eller 50% av lönen under 10 år med 4,5% avkastning per år och 2% löneökning.

Naturligtvis får vi mer pengar på banken om vi sparar mer, så grafen säger väl inte så mycket i sig. Men om vi lägger in årslönen efter skatt år två och år tio, så framkommer något jag tycker är intressant.

Den som sparar 50% har sparat samman en årslön efter exakt två år, dvs 24 månader. Lite har räntan hjälp till men det krävs ändå en insättning i december för att summera till en årslön. För den som sparar 10% krävs en insättning i mars år tio, även om målet är nära i februari, för att en årslön eller mer ska finnas på kontot.

Den som sparar mycket under kort tidsperspektiv får samla pengarna själv. Medan ränta på ränta jobbar på sikt. Efter tio år har den som sparade 10% månadsvis sparat 328 491 kronor och har 400 468 kronor på kontot. Ungefär 72 000 kronor har ränta på ränta effekten bidragit med.

Ungefär här brukar argumentationen för långsiktigt sparande sluta. Poängen är gjord i och med att de 72 000 kronorna kommit på bordet. Men om vi vänder på steken:

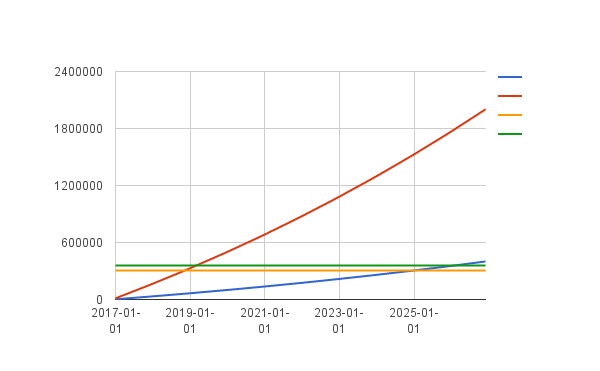

Hur länge räcker då årslönen om man ska leva på den? Jo, den som sparat 10% av lönen gör under ett år av med 323 000 kronor (år tio eller 11 efter vi började spara). Det innebär att det sparade beloppet räcker i cirka 1 år och 3 månader efter 10 årens sparande. Den som sparar 50% klarar sig 2 år efter 2 års sparande. Det här visar att sparande och kostnadskontroll är minst lika, eller snarare mycket viktigare parametrar, än att få utväxling på ränta på ränta effekten.

Det ena motsäger inte det andra i den här argumentationen, men rådet att spara 10% av lönen under lång tid är för klent. 50% är mer relevant.

Kort om barnsparande

Jag är tveksam till att spara i barnens namn, givet att familjen i sig har ett aktivt sparande. Ett av de tyngst vägande skälen till att spara till barn är den långa tiden och därmed ränta på ränta effekten. Men risken är stor att pengarna förs över till personer som inte riktigt kan hantera pengar och att kostnadskontrollen då blir svag. Om samma summa finns hos föräldrarna till man dör av ålder så blir ju tidsperspektivet förhoppningsvis ännu längre.

Oavsett om man sparar 10 eller 50 procent under decennier, är det viktigaste att man lever det liv man vill leva under denna acumuleringsfas.

Det är en alldeles för stor del av livet, för att man ska späka sig igenom dom.

Apropå späka sig och leva det liv man vill leva. Författaren Nina Björk brukar prata om våra skitdrömmar (http://www.dn.se/kultur-noje/nina-bjork-070325/). Jag har ingen lust att tala om för andra vilka skitdrömmar de har, som lägger krokben för dem själva. Men har upptäckt att när jag gör upp med mina egna så börjar även andra i omgivningen fundera på sina eventuella. Utan skitdrömmar rasslar det lätt till snabbt i frihetsmaskinen. Och även om man trots allt väljer sina skitdrömmar så finns det en frihet i att man just gjorde ett val.

Säger ”gillar” på den länken!

Hej Kalle56,

Ja och nej. För tio år helt klart, för ett år nej. Men fortfarande är ju rätt nivå en upplevelse, ingen absolut gräns. 🙂

Med beslutsamhet kan man förändra sin egen upplevelse. Jag behöver t.ex. inte längre äta sushi en gång i veckan eller dricka alkohol överhuvudtaget. En kopp te ersätter båda dessa behov. Så var det inte för 5 år sedan för mig.

Om alla fick leva det liv de trodde de ville skulle tillväxten inte vara något problem 🙂

Många av de konsumtionsmåsten bottnar i väldigt tveksamma behov. Av någon anledning är det väldigt lätt att se i retroperspektiv, men inte här och nu.

Om 10% är mycket eller lite beror på vad man tänker använda pengarna till. Om man inte har som mål att pensionera sig tidigt så kan 10% räcka till för att få den där bufferten som alla bör ha, och då är 70000 extra efter 10 år en bra bonus.

Många bloggar handlar om ”bli rik”, ”sluta jobba vid 35”, ”fuck-off-pengar” och då räcker inte 10% alls. Antagligen behövs 50% eller 70% eller 80% under många år. Det är ett val man gör.

Nja. Fast ju mer utgifter man har ju större buffert krävs. Det är inte bara i relation till ”ekonomisk frihet” faktiskt. Så för en välavlönad som spenderar mycket räcker 10 års sparande knappt till ny bil.

Njae Daniel, sparkvot handlar ofta inte om val. Om man får ut 20k efter skatt så är nog en sparkvot på 20% mycket starkt jobbat vill jag tycka. Det är bara i teorin och ekonomibloggares värld man med normal lön kan spara 50-90% av vad man får ut.

I praktiken blir det en jävligt stökig och svårbemästrad situation om jag skulle berätta för mina tonårsbarn att jag sagt upp lägenheten och att vi i fortsättningen kommer att bo i ett begagnat militärtält under motorvägsavfarten till Akalla, allt för att motsvara förväntningar om sparkvot.

Att spara är som styrkelyft, man gör det man kan och ökar lite då och då men man kan ju inte lyfta vikter som inte finns.

Absolut. Jag tror inte vi tycker olika saker. Jag menade precis att man inte ska förakta 10% sparande bara för att det inte går att pensionera sig på det när man är 35 på ett sånt sparande. Ett 10%-sparande fyller istället en annan funktion som också är värdefull.

Hej Sjodan,

Kan du tänka dig att dela med dig av en månads ekonomi?

Ut; 20k

Hyra 7000

Tele,bredb,försäkr,el 1500

SL 1000

Fackavg 500

Gym 200

Mat 3000

Summa 13,2k i fasta utgifter. Känns som jag glömt något så man kan avrunda dom avrundade siffrorna till 14k.

Vidare;

Månadsspar etf; 1k

Aktier; 2k

Buffertspar; 1k

Alla överföringar sker direkt vid lön. Utgift för mat 3k går till dedicerat betalkortkonto för bara mat, brukar ha 3-400 kvar till nästa månad. Lagar all mat själv. Oväntade stora utgifter tas från buffertkontot som innehåller 5-6 månadslöner ock/eller matkontot där det även där ansamlats onödigt mycket egentligen. Har även utdelningar på ca.15k per år som återinvesteras.

Kvar på lönekontot är då 2k som jag och barnen har till bio, museer, bad o.dyl där vi betalar inträde så att dom kan gå omkring i två timmar och titta i sina telefoner. Brukar vara några hundringar kvar vid nästa lön…

Har barnen på halvtid så kostnade för dom delas på två (största utgift är borttappade telefoner, hur fan nu det går till). Att vara skuldfri och ha kostnadskontroll gör mitt sparande möjligt, sen vet jag inte riktigt vad man gör med pengar. Super? Nyttjar tre gånger om året, står på balkongen och vrålar och spelar luftgitarr, blir typ mordhotad av grannarna. Skrivs upp på bizzarkontot.

Vänligen.

Tack, men det ser väl städat och bra ut det där? Jag ser din ekonom snarare som ett exempel på att det går att spara rätt bra med tajt budget och leva normalt.

Jag undrar hur många det är som faktiskt skulle gå till sitt jobb mot en ersättning om 0kr per dag?! Alla andra borde ju vilja pensionera sig tidigare än när statens extra utbetalningar börjar. Pensionering a la statens definition handlar ju bara om när statens tvångssparande börjar betalas ut. Bättre då att ta tag i sin egen framtid tidigare och betrakta statens pension som bonus. Garantipensionen är väl 8k per månad! Det är riktigt bra bonus till ett gäng utdelningar.

Hej Lflf,

Jag tror faktiskt det är många som har svårt att se sitt liv utan jobb. Trots att det sliter ut dom, gör dom deprimerade och kortar deras liv.

Men jag tycker inlägget kanske blev lite övertolkat. Jag menar inte att alla måste spara sig fria och ge chefen fingret och sluta jobba. Frihet kan ju vara att ha huset betalt, kunna gå ned i arbetstid när man har barn eller kunna vara vid sina föräldrars sida när de dör. Eller kunna skippa dyra försäkringar. 10%, om det dessutom nallas på för konsumtion vilket är ganska rimligt att tro under långa tidsperioder och så hög underliggande konsumtion som det antar, ger ingen stor skillnad då tyvärr.

Det är nog en del begrepps förvirring om vad begreppet spara definieras som på dennna blogg.

Tror inte onkel anser att sparande till nästa resa, bil eller ett hus, är sparande alls, med den betydelsen att det är tillgångar som ger ett positivt kassaflöde.

Delar onkels uppfattning att ”sparande” för att undvika att behöva belåna sig vid nästa bilbyte, inte kan klassificeras som sparande.

Det är bara ett sätt att leva från lön till lön, på lite längre sikt än månadsvis!

Exakt! Att spara 10% är svårt att göra till en livsförändrande händelse!

Jag håller med om att det är bra (för de som prioriterar att bli fri tidigare), att lära sig att konsumera mindre. Det går oftast för många (inte för alla) att skära ner. Vi tjänade massor förut och hade inte ett öre sparat (förutom amortering). Ändå har vi gått från att som 26 åringar med låg lön, barn och ett nytt hus som skulle möbleras upp och trädgård fixas. Jag var mammaledig, förde kassabok, tog aldrig bilen, handlade på extrapris, lagade saker själv. I takt med att vi tjänat mer så har vi konsumerat mer: 2 bilar som vi använde för minsta lilla småsak, minst 2 semesterresor varje år, köpa märkeskläder, handla på dyra affären vid jobbet varje dag för att vi inte hann. Vi var trötta stressade. Nu jobbar jag mycket mindre, handlar knappt kläder, handlar oftast på Lidl mm. Jag tjänar mycket mindre men vi sparar alltmer. Det har ju gått en gång i tiden att vara sparsam när man var tvungen, det borde gå att bli mer sparsam igen. Tyvärr insåg vi inte detta förrän vid 44 års ålder (2 år sedan), vi kunde ha sparat massor. bättre nu än aldrig. Jag tycker snarare att livskvaliteten har blivit bättre, när vi inte längre känner behovet att att bevisa något i den allt snabbare snurrande ”konsumtions se vad bra jag är” karusellen. Jag blir inspirerad av er bloggare på vad vi kan spara in på. Nu är vi uppe i sparkvot på 25!

Kan bara hålla med och nicka instämmande!

Vad drar ni in i månaden efter skatt? Verkar finnas en gräns på runt 20000 i utgifter för en barnfamilj om man skall leva drägligt. Jag förstår absolut ovanstående synpunkt att det är lätt för en höginkomsttagare att ha sparkvot på 75-80% månad efter månad. Drar familjen in 80-100.000 i månaden är det milsvid skillnad mot familjen som lever på 18-22000 i månaden.

Jag lever på ca 20 och jag lever i en fontän av överflöd!

Jag gör det för jag i historien har skickat pengarna till mitt framtida jag, istället för att jag lånat av mitt framtida jag!

Hej Johan,

Ja, runt 20 000 så börjar det ”tajta” till. Vi klarar inte det i vår familj, men då är vi sex, har barnomsorgskostnader för vissa barn, bor dyrt och fint i större stad och har rätt höga CSN-kostnader. Vi räknar dock med att ganska snart leva rejält under den nivån, men då krävs ju förändringar naturligtvis.

Men för vem pratar du? Det är väldigt få barnfamiljer som har 20000 kronor att röra sig på i månaden i Sverige. Vi tangerar socialbidragsnormen för en tvåbarnsfamilj kring dom nivåerna. Ska man då kunna spara så krävs ju helt andra okonventionella grepp.

Men det är långt mellan socialbidragstagaren till de som tjänar som vi gör och där ligger faktiskt de flesta inkomstmässigt.

Väldigt intressant läsning. Tack för tipset om att inte spara i barnens namn. Vi har tänkt avsätta barnbidraget till vårt kommande barn i dennes namn (BF feb-17) men det du skriver fick mig att tänka om.. Kanske bättre att ge dem det som klumpsumma vid ett eventuellt lägenhetsköp där det lär behövas eller längre fram när man märker att dom kan hantera pengar. Dock att pengarna ligger i våra namn tills dess.

Hej Sparande och livet,

Det bästa sparandet är ju det som blir av, men jag tycker inte att det är något speciellt viktigt att spara till barnen i sig. Det kommer många invända mot, men det är nog mest de som själva tror pengar är lösningen på alla problem.

Det är nog många föräldrars våta dröm, att kunna inpränta en mindset i sina avkommor, som gör dom förbereda på den ekonomiska verkligheten.

Ett sparat barnbidrag i 18 år är ju ändå bara en piss i Mississippi mot att ha fått rätt tänk med sig med bröstmjölken!

Ser riktigt bra ut! Huvudsaken man sparar så ökar friheten 🙂

Vist är det så. Men här handlar det lite om mindset också! 10% är klent! 🙂

Läste det här inlägget för ett tag sedan och tänkte kommentera men sen kom annat emellan…jag är så fruktansvärt upptagen med att vara fri:-)

Det viktiga med hög sparandegrad är ju den multiplikation effekten av ökat sparande i kombination med lägre kostnader. Den som kan leva på 50% sparar ju ihop till en ledig månad för varje arbetat månad…helt oaktat avkastning. Medan den som sparar 10% behöver jobba 9 månader…så enkelt är det. Jag har också kommit fram till att 20 000 är en gräns för att leva bra för vår familj med 5 medlemmar. Men då ska man beakta att det som kallas för existensminimum är mer än 20 000 för vår familj. Man ska också beakta att en vanlig svensk familj med två normalinkomsttagare drar in mellan 35-40 tkr netto varje månad till det tillkommer barnbidrag. Så ”medelsvensson” borde kunna spara 50%

Du har det inte lätt!

Ja, jag håller helt med när det gäller vad ”man borde kunna” spara. Det som stör oss mycket är den höga boendekostnaden, barnomsorgen och CSN. Men boendekost och CSN följer ju av att vi lever i en region med högt kostnadsläge och höga löner. Så Det finns en viss utjämning där.

Hej, jag fattar inte hur en familj på 5personer kan leva på 20tusen per månad.

Det måste ju förutsätta att man bor extremt billigt, rör sig i princip inte från sin bostad och aldrig reser eller inte har något intresse som kostar pengar.

Jag håller med om att konsumtion inte gör en lycklig osv.

Vi köper inga onödiga grejer, inga onödigt dyra grejer(märkerskläder,inredning osv). Vi vänder verkligen på varenda krona innan vi förbrukar den.

så här ser våra utgifter ut ,12månaders snitt. 2st personer i mellan 25-30år

Hem 9020

Mat&hushåll 4142

Äta ute+alkohol+nöje 3257

Busskort 1193

bil 1068

Tandläkare,frisör,optiker,Sjukhus 576

Kläder 720

taxi,tåg 537

bensin 1163

Försäkringar 652

CSN 660

böcker 476

semester 2693

heminredning 424

Mobil 682

träning 706

donation 142

Övrigt inkl presenter &apotek 1482

Summa utgifter 29610

Amortering 2600

Sparande 11557

Och Ja vi kan kapa vissa grejer tex äta ute, men det är vårt stora intresse att äta på bra restauranger. Det är inte slentrianmässiga restaurang besök vi gör, vi äter matlåda 95% av luncherna. Dessutom bjuder vi vänner på mat ganska ofta också vilket drar upp matkostnaden. Sen skulle vi kunna strunta i bil, men då skulle vi behöva avstå från tex att träffa släkt och vänner regelbundet. Semestern går ju att avstå ifrån men inget som är aktuellt för vår del.

I vår umgängeskrets så ses vi definitivt som de sparsamma.

Vad vill jag med detta inlägg då?

Jo, jag vill bara visa hur det kan se ut för en vanlig sparsam familj med två vuxna.

Att komma under 25.000kr i snitt per månad och samtidigt ha ett drägligt liv i sthlm är väldigt svårt. Om man inte bor i innerstaden och har alla sina vänner och familj på gång/cykelavstånd.

Med drägligt liv menar jag att man faktiskt gör saker och inte bara är hemma och tittar på tv. Även om vi nästan aldrig gör några dyra nöjen så kostar det mesta pengar.

Ett liv såsom onkel tom planerar att ha, lockar mig också men, den stora frågan är relationer. Alla ens vänner blir man ju av med så småning om i ett sådant liv. Därför är det inte aktuellt för vår del.

?

Du gjorde min kväll!

Jag är uppvuxen i Stockholm och du motsvarar alla mina inskränkta fördomar om stadsbor!

1 riktig vän som finns där när du behöver honom, är värd 1000 Facebook vänner!

Ja, jag reagerade också, men så läste jag kommentaren några gånger till och blev mer tveksam. Erik sköter ju sin ekonomi väldigt bra, men det är något i det som sägs som jag regerar på. Så det blev ett eget inlägg.

Hej, Jag undrar vad du har för fördomar om stadsbor?

Hej Erik, jag tyckte din kommentar var värt ett eget inlägg.

Är också uppvuxen i Stockholm, men bor inte där längre. lever med en begränsad budget. Visst har jag vänner som jag kan se över en kopp kaffe, klädd i säck och aska, men åker emellanåt till Stockholm för att gå på bio, teater eller ta en matbit ute med mina vänner, umgänge kostar pengar, även om jag lever på liten peng, så skulle jag tycka att det var tråkigt utan mina små utsvävningar, så jag förstår Eriks tänk vad det gäller relationer. Skulle önska att det fanns kostnadsfria mötesplatser.

79 kr fören två timmars lunch med pizzabuffeoch salladsbord till förätt en rejäl köttbit till varmrätt och fruktbord och kaffe och kaka att runda av med, kör vi med på vischan! ?

I samvaron med några vänner irl. är det helt ok för oss lantisar.

Äsch du är ingen lantis. en gång stockholmare, alltid stockholmare. tro inge annat:)

?

Hej Elsa,

Jag har ser vad Kalle56 svarade och tänker lite på samma sätt. Vi gör saker med våra vänner eller så kanske vi vill prata. Då kan knappast en fika stjälpa ekonomin tänker jag. Varför måste det dra iväg så förskräckligt?

Känner det samma. Varför måste det vara så svulstigt?

En termos kaffe och en nybakat sockerkaka med ett par vid någon naturskön plats, att umgås vid.

Eller en god pastasallad med sin partner på en utflykt, med kanske ett vårskrik från ett utsiktsplats.

Eller som min fru ikväll. En mor, dotter kväll med Hjortpiroger och en flaska vin i en liten stuga i Ullared! Vinn Vinn, jag slipper vara med! ?

🙂

Som jag skrev i en tidigare kommentar är risken stor att Erik pressas in i en konsumtion som kanske inte är hans utifrån vad han beskriver.