När jag var som mest aktiv sparare så körde många av oss snålisar supersparmånader. Jag tror att det framför allt var Farbror Fri som höll i taktpinnen.

En supersparmånad så försökte vi minska våra månadskostnader till ett absolut minimum. Det är en mycket nyttig övning och den ger en hel del insikter. En sådan är exempelvis att du inte kommer ner speciellt lågt i utgift första gången du gör en rush och fokuserar.

Att kunna spara mycket kräver träning och förändring. Där kan utmaningar som supersparmånader öppna för nya insikter.

Den utgiftsnivå du skulle hamna på om du genomförde en supersparmånad berättar i någon mening hur billigt du skulle kunna leva en månad, om du verkligen gjorde ditt yttersta för att hålla i utgifterna.

Om du tar den nivån och jämför med utgifterna du har en vanlig månad så har du en bild av vilken kortsiktig sparpotential du har.

Det är det ämnet som intresserar oss här idag.

Kortsiktig sparpotential lär oss …

Om du har en stor kortsiktig sparpotential så har du sannolikt en ganska låg nivå på dina fasta kostnader. Det är i sig positivt, men det finns sannolikt också en hel del utgifter som verkar relativt enkla att gallra bort.

Om du inte kan spara speciellt mycket pengar under en fokusmånad så borde det rimligen bero på att du har en hög andel fasta kostnader. Om det är kostnaderna som faktiskt är fasta och svåra att förändra på kort sikt, eller om det är du som är mentalt fast vid dina utgifter kan vi inte avgöra här.

Det får du fundera över själv 🙂!

Om det faktiskt är så att du har höga fasta kostnader i relation till din inkomst så är inte det en idealisk situation att vara i. Privatekonomin kommer sannolikt att kännas ganska ”låst” och du kommer springa i ekorrhjulet utan möjlighet att påverka din vardag.

Finns det någon ”rätt nivå”?

En hög nivå av flexibilitet i privatekonomin har sina fördelar, men finns det något sorts ”rätt nivå”.

Vad är svensk standard så att säga?

SCB sammanställer statistik över svenska hushålls konsumtion. Jag har hämtat ut 2023 års statistik som du ser i tabellen nedan:

| Kategori | Utgifter (SEK) | Andel av totala utgifter (%) |

|---|---|---|

| Livsmedel och alkoholfria drycker | 88 966 | 13,08 % |

| Alkoholhaltiga drycker och tobak | 19 570 | 2,88 % |

| Kläder och skor | 27 686 | 4,07 % |

| Bostad, elektricitet, gas och uppvärmning | 169 874 | 24,98 % |

| Möbler, inredningsartiklar, hushållsutr. och förbrukningsvaror | 44 009 | 6,47 % |

| Hälso- och sjukvård | 18 150 | 2,67 % |

| Transporter och fordon | 86 963 | 12,79 % |

| Post- och telekommunikationer | 20 709 | 3,04 % |

| Rekreation och kultur, varor och tjänster | 84 134 | 12,37 % |

| Utbildning | 1 853 | 0,27 % |

| Restauranger, caféer, hotell och övernattningsservice | 44 346 | 6,52 % |

| Övriga varor och tjänster | 73 893 | 10,86 % |

Enligt SCB så är de totala hushållsutgifter: 680 153 SEK per år. Det låter mycket men vi får tänka att det är genomsnittsvärde.

Om vi antar att den procentuella fördelningen är relativt lika mellan olika inkomstnivåer, så ger den procentuella andelen i tabellen ovan siffror som är lättare att relatera till.

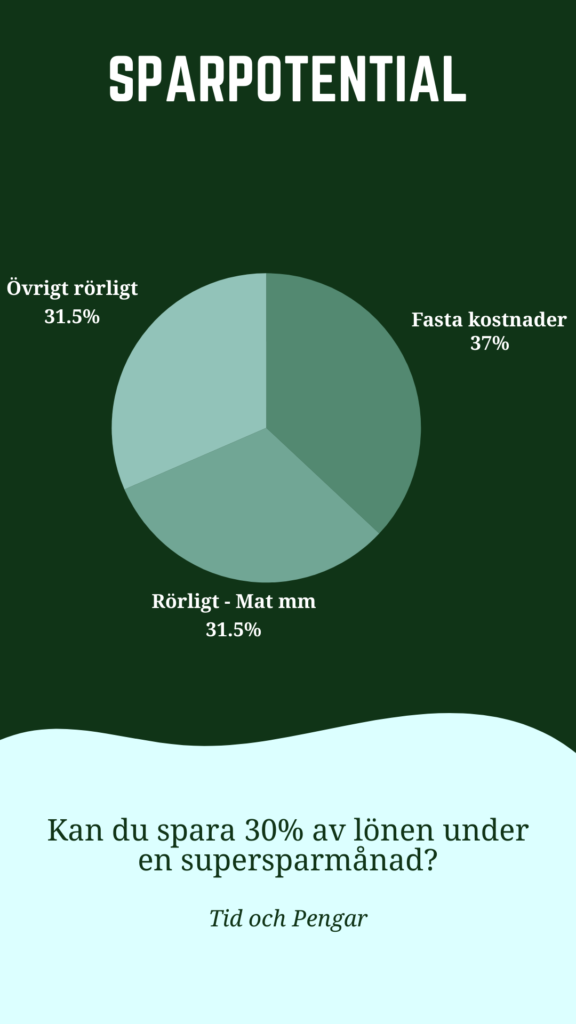

Om vi fortsätter med våra antaganden så kan vi sätta Bostad, Hälso- och sjukvård samt Post och telekommunikationer som fasta kostnader. Jag antog också att halva kostnaden under kategorin ”Transporter och fordon” var fasta.

Då blir de fasta kostnaderna 37% av de totala kostnaderna.

Rörliga kostnader kan aldrig bli 0 kronor, men om vi antar att vi kan pressa ner de siffrorna till halva beloppet en vanlig månad så skulle det innebära att vi går från 63% nivån till 31,5%.

Lika mycket – 31,5 procent av lönen efter skatt – skulle då vara möjligt att spara en sparmånad, jämfört med en vanlig månad.

Stämmer det här?

Är du fattig ensamstående pensionär med dyrt boende så gör det inte det. Är ni en barnfamilj som lever utanför storstädernas centrala delar så är det sannolikt ganska rimlig referens.

Det säger jag utifrån erfarenheten att det ofta kräver större förändringar om vi långsiktigt ska ner i nivåer där vi sparar halva lönen i ett hushåll. Men 30% borde vara möjligt en månad om vi håller i pengarna.

Kanske ligger till och med 50% inom räckhåll för många familjer om vi pratar sparande en enskild månad.

Att spara en månad vs spara tre månader

Om du sparar intensivt en månad så kanske du går in i nästa månad med tom kyl och frys tänker du.

Skafferiet ekar tomt och hålen på strumporna är stora nog att hälen och halva rumpan syns.

Har vi då sparat pengar eller har vi bara skjutit på utgifterna?

Min erfarenhet är att de som spenderat mycket under lång tid har rätt bra förspänt för att spara många år i rad. Det är först när det inte går att skjuta på renoveringar och reparationer av hus och bilar som det blir svårare.

När datorer, tv-apparater, glasögon och ytterjackan är slut så blir det också svårt att spara på samma sätt som tidigare.

Sedan kan det finnas andra skäl till att inte spara så mycket. Läs gärna inlägget om budgetering med 50/30/20-regeln där vi diskuterar en rimlig fördelning av kostnader lite mer i detalj.

Behov av buffert

Om du snabbt kan dra ned på utgifterna så minskar behovet av utpekat buffertspar. Du kan hantera kostnader inom din månadsekonomi till viss del. Större kostnader tar vi från vårt övriga sparande.

Vad har du för kortsiktig sparpotential?

Stämmer resonemanget här ovanför med din verklighet?

Är det kanske dags att köra en supersparmånad i oktober?