Månadspeng, eller är det veckopeng, för en 13-åring kan vara en av de viktigaste frågorna som finns. Vi som föräldrar kan dela intresset, men av helt annat skäl. För en tonåring är en ökad månadspeng en del av introduktionen till vuxenvärlden. Men vi föräldrar undrar kanske mer över frågor som om en 13-åring ska ha månadspeng eller veckopeng. Vad ska månadspengen räcka till? Eller vad har andra 13-åringar för månadspeng i genomsnitt?

Vi sitter inte inne på alla svaren här. Men vi har en 13-åring. Vi har ett starkt intresse för privatekonomi. Dessutom har vi gått från att inte ha mer än minimala inkomster till två heltidsjobb. I det har vi flyttat från landet till storstan.

Så vi har skäl att ifrågasätta tidigare sanningar kring våra val och barnens ekonomi.

Häng med så får du läsa om hur vi tänkt och resonerat kring vår 13-årings månadspeng. Vi ska diskutera, teoretisera och problematisera månadspengen i det här inlägget. Vi ska också skissa på hur vi tänkt, vi som är riktiga snålisar. Slutsatsen, och hur vi väger in andra val vi gjort i sammanhanget, kanske förvånar något. Kanske till och med oss själva!

Innehåll

- Vi börjar med 200 kronor

- Genomsnittlig månadspeng för en 13-åring – Sammanställning

- Månadspeng – En fråga med hög relevans i vår familj

- Varför ska barnen ha månadspeng? Vad ska de lära sig? Vad vill vi lära ut?

- Budgetmetoden – Vi räknar oss fram till en lämplig månadspeng

- Vilken konsumtionskraft ska ett barn ha?

- Barnbidraget i månadspeng – Vår lösning

- Läs mer om utmaningar som möter barn och föräldrar när vi ska bestämma månadspeng

- Vanliga frågor

Vi börjar med 200 kronor

Jag gjorde en omröstning på Twitter där jag ställde frågan om 200 kronor i månaden var för mycket i månadspeng för en 13-åring. Resultatet kan ni se ovan.

Det känns som 200 kronor i månaden är rätt rimligt, utifrån min lilla omröstning.

Men mitt lilla Twittrande fångar långtifrån hela den frågeställning som är förknippad med månadspeng. Det finns rätt många aspekter att förhålla sig till och allt beror ju på vad månadspengen ska täcka.

Här nedan finner du en sammanställning på vad några olika privatekonomiska aktörer kommit fram till i undersökningar med sina kunder.

Genomsnittlig månadspeng för en 13-åring – Sammanställning

| Källa | Belopp kr | Kommentar |

| Swedbank | 300 | Oklart vad beloppet ska täcka |

| Compricer | 500 | 300 som bas. 200 med krav på motprestation |

| Länsförsäkringar | 250 | Oklart vad beloppet ska täcka |

| Vårt val | 1 000 | Ska täcka: kläder, smink, nöjen, resor, mobil, fika |

Månadspeng – En fråga med hög relevans i vår familj

Jag, eller snarare vi i vår familj, har tuggat på frågeställningen kring månadspeng för våra tonårsdöttrar ett tag nu. Utifrån våra diskussioner och utifrån de kommentarer som följde kring omröstningen, så har jag identifierat tre huvudområden som jag tänkte använda som utgångspunkt för diskussionen i inlägget.

Våra tre huvudområden som bestämmer månadspengens storlek

- Vilka pedagogiska aspekter ska vi lägga i begreppet och företeelsen månadspeng?

- Givet ett visst belopp, exempelvis 200 kronor, vad bör då månadspengen räcka till?

- Vad är rimlig konsumtionsnivå för ett barn?

De flesta som kommenterade kring omröstningen gjorde det utifrån att de ville väga beloppet som betalades ut i månadspeng mot vad som skulle ingå. Vi kan säga att de ville närma sig frågeställningen utifrån ett budgetperspektiv. Punkt två ovan.

Någon ville lyfta fram värdet av utbildning i privatekonomi som en viktig del, punkt ett, se bilden nedan. Som ni ser var jag inte helt imponerad vad gäller valet av utbildningsområde. Fast den generella frågeställningen är relevant. Det var intressant att det var få som nämnde denna aspekt. Och den som gjorde det undrar jag om hen inte trollade lite.

Ingen av de som kommenterade berörde vad som är en rimlig konsumtionsnivå, punkt 3 i listan, för ett barn. Kanske får själv omröstningen sägas beröra den frågan. I så fall så tar jag mig friheten att tolka svaret som att det finns stort stöd för att cirka 200 kronor anses som en rimlig månadspeng för en 13-åring. Det jag läst och studerat säger att det i så fall är att betrakta som en referens för en 13-årings fickpeng. Med det menar man godis, McDonalds, fika, nöjen och kläder helt efter 13-åringens eget huvud.

Reality check Undersökningar gjorda av bland annat Swedbank ger att medianvärdet för en 13-årings månadspeng ligger på 300 kronor, vilket du ser i tabellen ovan. Även här är det rimligt att anta att vi pratar om fickpengar.

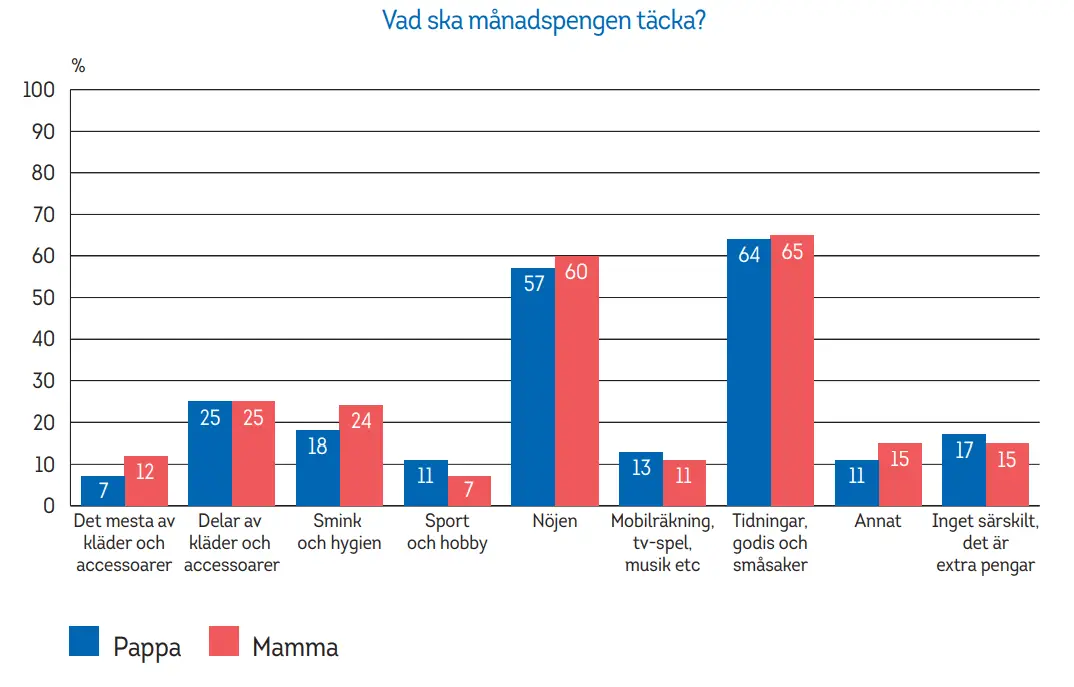

Länsförsäkringar har skrivit en rapport där man undersökt vår syn på månadspengen ur flera perspektiv och funnit att mammor och pappor har olika syn på vad månadspengen ska täcka i utgiftsväg. Den rapporten visar också på att pojkar och flickor har lite olika förväntningar på sig. Titta gärna på rapporten genom länken ovan.

Men en 13-åring ska kanske ha mer än fickpeng, vilket vi var inne på inledningsvis? Låt oss dyka in detaljerna!

Varför ska barnen ha månadspeng? Vad ska de lära sig? Vad vill vi lära ut?

Den pedagogiska aspekten i månadspengsdiskussionen måste vara en sammanvägning mellan de egna, eller familjens värderingar, och behovet av att introducera unga in i samhällslivet. Dina, eller era värderingar vet jag inget om, men det går att hitta bra material som beskriver vad vi bör lära våra barn i konsten privatekonomi.

Dave Ramsey – amerikansk privatekonomisk kändis – har valt att resonera om vad barn ska lära sig utifrån ålder. Då vi valt 13-åringen som exempel här så redovisar jag det han anser bör gälla för tonåringar.

Vi ska lära barnen att:

- Vara nöjda och belåtna med det de har.

- Ansvara för ett bankkonto.

- Förstå problemen och farorna förknippad med konsumtion på kredit.

- Göra en enkel och begriplig budget.

- Förstå kraften i ränta-på-räntaeffekten.

- Börja tjäna pengar.

Ni hittar hela Daves artikel här. Jag har översatt rätt fritt, strukit de mest amerikanska punkterna, och anpassat språkbruket till svenska förutsättningar.

Vi tycker Ramseys punkter är bra. Vår tolkning av ovanstående är att våra ungdomar bör disponera ett belopp som är mer än fickpengar och att det med det ska följa en del ansvar.

Vi kan nog naturligt öka beloppen som barnen ansvarar för. Vi kan exempelvis lyfta fram mobiltelefonikostnaden som en del i månadspengen. Det gör vi bara indirekt idag genom att barnen vet att vi betalar deras abonnemang och vad det kostar.

Klädinköp – för vissa delar av behoven eller i helhet – är en annan del som naturligt kan ingå.

Vi har reviderat en del av våra tankar kring vad vi ska lära våra barn när det gäller pengar. I inlägget Går det att lära ett barn pengars värde så utvecklar vi tankegångarna.

Utmaningar

En utmaning vi har, som jag tycker måste med nu när vi ser över månadspengen för våra döttrar, handlar om att pengar ska ses som resultatet av en insats. Det är Ramseys sista punkt i listan ovan – lär barnen att börja tjäna pengar – jag tänker på då.

Ett av våra barn protesterar högljutt kring detta. Hon vill inte alls relatera pengar till någon form av prestation från sin sida. Hon anser att pengar ska komma henne till skänks. Som om hon vore den utvalde.

Det här är en utmaning för att vi inte kan säga upp ett mobilabonnemang hur som helst. Inte heller kan vi vägra henne kläder. I praktiken så tar det bort, eller åtminstone försvagar, feebackloopen som borde finnas: Inget jobb, inga pengar, inga kläder eller mobil.

Större budget och ökat innehåll ger större möjligheter ur ett pedagogiskt perspektiv. Samtidigt ser vi inget egenvärde i att lära våra barn att konsumera vilket ligger i andra vågskålen. Mer om det senare.

I praktiken

Vi har diskuterat om vi ska ge våra äldsta barn ett förutbestämt belopp och sedan straffa dem, genom avdrag, om de inte gör det som är tänkt. Eller så gör vi tvärtom genom att ge dem belöningar för det de faktiskt utför. Då skulle de få en månadspeng i ett spann utifrån en miniminivå som de sedan kan höja genom egna insatser.

Här kan vi tänka att de bara får pengar till sina budgeterade kostnader men får tjäna samman det som vi uppskattar som fickpeng. Samtidigt, som jag var inne på ovan, så vill vi inte utmana systemet för mycket. Då skiter vår ena dotter i att göra något, fikar upp klädpengarna och så är vi tillbaka vid ruta noll.

Som ni hör. Vi är inte klara med hur vi ska göra. Allra helst skulle jag vilja se att vår äldsta dotter började jobba och tjäna pengar externt, alltså på riktigt. Då skulle jag kunna tänka mig att matcha hennes intjäning. Nu är hon lite för ung för det, men det är något som ändras snabbt.

Vi skulle kunna vänta med att förändra upplägget kring månadspeng fram till någon form av extraarbete blir ett gångbart alternativ. Det skulle lösa en del problem, men samtidigt har vi en del frågeställningar som vi måste hantera redan nu.

Budgetmetoden – Vi räknar oss fram till en lämplig månadspeng

Den här punkten blir generell – utan siffror – innan vi lagt fram vad som är en rimlig konsumtionsnivå för det barn vi räknar på. Men utifrån diskussionen ovan så känns det trots det rimligt att prata principer. Det handlar om vilka poster vi tycker att vi vill att månadspengen ska täcka och som samtidigt utökar ungdomarnas ansvar på ett sätt vi önskar.

I vårt fall så ser vi att följande punkter är rimligt att ha med och säga att månadspengen ska räcka till:

- Mobiltelefon och abonnemang.

- Kläder och skor.

- Nöjen med kompisar (främst bio). Familjeevenemang betalar vi.

- Godis och fika.

De två första punkterna är tillägg mot idag och definitivt höja månadspengen långt utöver fickpengsnivå.

Ytterligare kandidater till att vara med är:

- Transport- och resekostnader. Familjegemensamt betalar vi.

- Nöjen i form av datorspel och nöjesparker.

- Abonnemang.

- Fritidsaktiviteter och kläder samt prylar till det.

- Dator och datortillbehör.

- Hår och skönhet.

Utmaningar

På något vis så låter det här klokt. Samtidigt blir det för oss lite märkligt. Vi, de vuxna i familjen, strävar efter att i princip spendera noll kronor på nästan samtliga poster ovan.

I det har vi inga egna mobiler och köper bara det absolut nödvändigaste i klädväg. Nöjeskostnaderna för oss som individer – jag måste inkludera alkohol och äta ute här för att beloppet inte ska bli noll – existerar i princip inte. Det är några exempel.

De värderingar vi vill lära ut handlar inte om att se sig själv som konsument och vi känner inget behov av att barnen ska skola in sig i det beteendet. I det kan det bli lite bakvänt att ge döttrarna pengar till exempelvis hårklippning och samtidigt deklarera att det rimliga utfallet är noll.

Ni kanske tycker att jag gör det svårt för oss? Men vi är ju här för att vrida och vända på begreppen. Visst kan vi ge barnen pengar för att klippa sig och sedan lära dem att de kan spara pengar genom att låta oss klippa dem, men … Vi ska inte göra det här för svårt bara för att vi vrider och vänder på ting nu!

Vad säger andra att månadspengen ska räcka till?

Det går lätt att hitta undersökningar som pekar på hur mycket barn i olika åldrar har i månadspeng. Men, som jag var inne på, handlar det då främst om fickpengar. Jag har länkat till en undersökning redan, i inledningen.

Det har varit mycket svårare att hitta lika tydliga undersökningar som beskriver hur föräldrar tänkt när de ökat upp månadspeng för att omfatta mer än fickpengar.

Det jag hittat är i linje med vad jag skrivit ovan. Det verkar som att de flesta föräldrarna bygger på omfattningen av månadspengen genom att utöka ansvaret. Vanligaste exemplet verkar vara att månadspengen ska räcka även till kläder.

Vilken konsumtionskraft ska ett barn ha?

Referensen för vad som rimligt gällande ungas konsumtion, relativt oss vuxna, har drivit iväg. Sedan 2011 har månadspengen för en 13-åring i snitt ökat med 43 procent medan föräldrarnas disponibla inkomst ökat med 14 procent. Vi kan ifrågasätta om vi då jämför äpplen med päron, det kan ju vara så att en 13-åring idag ska täcka mer kostnader med sin månadspeng än tidigare. Personligen tror jag inte att det är så, jag tycker mig ha goda skäl till att tro att det är själva fickpenningsdelen som ökat.

I vår familj bekostar vi vuxna familjens infrastruktur med bil, telefon i hemmet, mat, tv och familjeaktiviteter. Men om vi ser till vad vi som individer faktiskt gör av med i egna pengar, våra fickpengar, så är i princip budgeten noll.

På samma sätt klipper vi oss inte hos frisören. Vi köper i princip inga kläder, mer än högst sporadiskt, och har inga egna nöjen vi lägger pengar på.

Barnens konsumtion i relation till familjens

Ska då andra regler avseende fickpengar och personlig konsumtion gälla för våra barn än för oss? I så fall ska de ha mer pengar än vad vi har? De har redan bättre datorer, snyggare kläder och äter ute mer än vi gör.

Samtidigt så kommer vi börja jobba och då sannolikt ge oss själva lite större spelrum. Så frågan är vad vi ska ha som referens.

Där vi bor i Småland så är inte kompisarnas månadspeng något stort problem. Det verkar finnas allt från de som har ungefär som våra barn, 150 kronor i månaden idag, till de som har barnbidraget. Men här finns inte så stora möjligheter att glänsa med sina pengar. Så olika förutsättningar ekonomiskt sätter inga faktiska spår.

Allt det här talar för att vi ska hålla i pengarna och inte ge våra barn för stort ekonomiskt utrymme även om vi följer principdiskussionerna vi haft fram till nu. Det är själva beloppen på de olika delarna i budgeten som ska sättas på relevant vis.

Jag är inte mycket för att blåsa upp våra ungdomars konsumtion. Läs gärna mer om tankarna kring just det i inlägget där jag skriver om vi behöver spara till våra barn.

Speciella synpunkter från en snålis

Vi kommer hålla hårt i pengarna fortsättningsvis, om än inte alls lika extremt som när vi sparade som mest tidigare. Det här innebär bland annat att våra barn kommer få delar rum under mycket lång tid. Troligtvis kommer våra äldsta barn aldrig få eget rum.

Vårt förhållningssätt till boende bygger på att vi till stor del nyttjar det offentliga rummet. Det gäller även våra barn. I det så accepterar vi att det det är rimligt att spendera något mer pengar i form av fickpengar.

Det blir för svårt om vi ska spara både på gungor och karuseller och det är inte heller vår tanke.

Så ska vi vara konsekventa i vårt agerande så finns det ett tungt vägande skäl till att våra barn ska ha en relevant fickpeng och konsumtionskraft.

Barnbidraget i månadspeng – Vår lösning

I vårt fall så blir det nog så här i praktiken. Våra äldsta barn, som är 13 och 15, kommer få cirka 1 000 kronor i månadspeng. Tillsammans arbetar vi då fram en överenskommelse vad de ska finansiera med sina pengar. I det arbetet så hjälper vi dem att ta fram en budget för året, nedbruten månadsvis.

Det som återstår att göra då är att hitta en lösning på motprestationsfrågan. Där tar vi gärna emot tips.

Läs mer om utmaningar som möter barn och föräldrar när vi ska bestämma månadspeng

Ladda ner Swedbanks veckopengsavtal. Kul initiativ för att stämma av förväntningarna i samband med vecko- eller månadspeng. Kanske för något mindre barn, men dock.

I arbetet med det här inlägget har jag fått tips om appen Gimi som är gjord för att barn, och föräldrar, ska kunna samverka kring veckopengen på ett klokt vis. Mitt första span säger att detta kan vara intressant att titta vidare på.

Vanliga frågor

Ska en 13-åring ha månads- eller veckopeng?

Det beror på mognad och förväntningar. Allmänt rekommenderas månadspeng till en 13-åringar.

Är det rimligt att kräva en motprestation av en 13-åring som villkor för månadspengen?

Undersökningar visar att majoriteten av alla föräldrar anser att en 13-åring ska hjälpa till hemma, men endast knappa hälften anser att det ska kopplas till månadspengen.

Ska sparande vara en del av månadspengen för en 13-åring?

I vår familj har vi valt att försöka få barnen att hantera säsongsvariationerna i sin ekonomi. Alltså småsparande till vinterkläder, julklappar och vårkläder. Det verkar vara utmanande givet beloppet vi ger just nu.

Vad ska månadspengen räcka till?

De undersökningar som gås igenom i inlägget pekar på att de flesta har ganska låga krav på en 13-åring, så beloppen är låga och motkraven är små.

Många verkar ta just barnbidraget rakt av. Varför inte göra en budget med barnet, ge dem den summan, vad det nu blir, och så sparar de ju allt de lyckas lösa på billigare sätt, tex. kompis klipper dem, och de hoppar över nöjen osv.

Menar att utgå från en vettig budget de förstår, och då få större möjlighet för dem att se vad de kan spara in på och påverka i sin ekonomi. Och tydligare se vad som hänt när de går back en månad.

Intressant artikel !

Hej Daniel,

Vi är inne på att göra precis som du säger. Vi kommer göra en årsbudget, nedbruten per månad, där jacka, skor, ny mobil mm ingår. Sedan får våra döttrar förhålla sig till den. Frågan är väl hur bra vi får det att fungera. De måste ju få lite manöverutrymme samtidigt som vi nog tänker oss att vi räknar med att de ska köpa vettiga vinterskor, inte äta på McDonalds för de pengarna och gå i skitkläder.

Lite svårt att se hur det faktiskt spelar ut.

Ok. Ja, manöverutrymme behövs. Jag skulle inte göra för tight budget, utan uppmuntra (och hoppas) att de går på plus så de ser mening i att det faktiskt blir över (mer än 10kr) av att de försöker och anstränger sig.

Och se om det går att skapa intresse för investeringar och tanken med ränta-på-ränta vad gäller överskottet. Men det är en annan fråga och kan vara pedagogiskt svårare gissar jag.

Att det blir ett helhetstänk med budget och utgifter, där det först kanske är lite buffersparande av överskottet, men sen få över det i långsiktigt sparande/investerande med tid när förståelse och kanske intresse ökar.

Intressant om det kommer uppföljning på detta framöver.

Ja, vi får prova oss fram lite. Jag hoppas och tror att vi kan få åtminstone den äldsta att faktiskt mantla det här under devisen ”frihet under ansvar”. Den yngre är klok men har inte riktigt samma konsekvenstänk ännu.

Med vår 13-åriga dotter har vi kommit överens om följande fördelning av barnbidraget: 300:- går till ”långspar” (t ex lägenhetsinsats), 350:- går till ”kortspar” (t ex mobil, dator, körkort) och 650:- går till konsumtion (t ex kläder, lunch (om man väljer bort gratisalternativ), fika, godis, nöjen, telefonabonnemang, smink). Motprestationen är för närvarande att bädda, plocka undan och städa på rummet, laga mat 1 gång i veckan, ”hjälpa till”, ta hand om sin egen tvätt, klippa gräs / skotta snö. Ytterkläder, skor/stövlar, semesteraktiviteter och sådant som behövs till schemalagda fritidsaktiviteter (t ex träningskläder och instrument) står vi för.

Hej Henrik!

Hur fungerar de där med motprestationen? Om jag skulle be min äldsta skotta snö så skulle hon troligtvis inte prata med mig förrän hon blir hungrig igen! 🙂

Så mycket teoretiska överväganden för detta? Själv hade jag noll kronor i månadspeng, föräldrarna handlade det jag behövde och jag fick nöjespengar vid behov. Det blev folk av mig med, förmodligen eftersom jag sommarjobbade från 12 års ålder, eller för att jag tidigt fick del av hur en egenföretagarfamiljs slitsamma vardag ser ut. Jag kommer inte heller upprepa min fars stora misstag i livet. Dvs att slita ut sig på jobb och försumma kroppen, bara för pengars skull.

Mvh investera-pengar.blogspot.se

Det är lätt att jämföra med hur det var förr, men speciellt mobiltelefoner och abonnemang har gjort det dyrare att vara barn än det var förr.

En annan tanke är att det antagligen är en nyttig erfarenhet att få uppleva negativa konsekvenser av överkonsumtion (om barnet är lagt åt det hållet). Då får inte barnet bada i pengar så att de förlorar sitt värde.

Hej En annan Daniel,

Jag hade inte så stor lust att utveckla varför jag trodde att konsumtionen gått upp bland 13-åringar men jag tänkte just tillbaka på min egna ungdom. Som 13-åring brände jag inte många kronor. Som 16-åring var det mycket mer för då fikade vi, jag körde moppe osv.

Hej Investeraren,

Jag tror inte heller det är en exakt vetenskap så det är inte beloppen vi funderar på så mycket. För oss är nog den allmänna nivån och kravet på motprestation det som är viktigt att förhålla sig till.

Då jag började jobba i ung ålder var jag tvungen att betala typ hyra till föräldrarna. Sedan bussbiljetter för månaden. I hyran ingick ju vatten el o mat. Kläder o annat fick jag stå för själv. Det var en bra lärdom om hur ekonomi fungerar. Ibland fick jag begära anstånd med en del av hyran annars skulle jag gå back. Jag lärde mig att tänka efter på vad som var viktigt för mig o vad som var onödigt.

Ja, jag betalade också hyra när jag jobbade. Ganska mycket. Men jag är inte säker på att det blev helt rätt. För jag sparade inget och mina föräldrar gjorde det inte heller, så ….

För oss handlar det nog mycket om att hitta en vettig balans, att tro att våra döttrar skulle bidra till försörjningen ligger nog långt bort.

Tänker att 200/månad är rimligt om det bara ska räcka till godis, nöjen och presenter som barnet vill ge bort. Jag själv fick ansvara för inköp av i princip allt utom mat, boende och det familje-gemensamma från 12 års ålder, då utgick mina föräldrar från någon uträkning på konsumentverkets sida om vad en 12-åring skulle göra av med på olika saker, det finns säkert fortfarande att läsa för föräldrar som behöver något att förhålla sig till? Det var snäppet mindre än dåvarande barnbidraget, men ett par år senare fick jag i nivå med hela barnbidraget. Rätt intressant, det var till exempel större belopp för tjejer än killar, jag tror det förklarades med behov av mer hygienprodukter (bindor etc) och BH… För mig var det i alla fall mycket lärorikt att få rå om mig själv, och slippa fråga pappa om pengar till tex BH eller hårfärgning, tror vi slapp en hel del onödiga diskussioner och jag fick såsmåningom en känsla för pengars värde. Det blev en del felköp, men man lär sig av sina misstag. Tonåringar behöver i större utsträckning än vuxna känna sig som en del av ett kompisgäng, viktig del i utvecklingen och frigörelsen från föräldrarna, då ingår ofta mer eller mindre viss konsumtionsnivå. Tror man får acceptera att sina barn i den perioden av livet behöver större konsumtionsutrymme än en själv avseende tex kläder (jag behövde tex nya vinterskor+jacka varje år i tonåren pga snabb tillväxt), nöjen (tonåringars sätt att umgås kan vara att ta fika på stan, blir inte samma sak hemma i köket med päronen), etc. Som vuxen äter jag däremot sällan ute och har inte köpt ny vinterjacka på flera år, så det blev ändå en någorlunda sparsam typ av mig till slut. Det blir ju missvisande att jämföra med hur man själv hade det som barn, eller hur barnen i Afrika har det, när ens barn självklart jämför med de vänner som de umgås med, mer rimligt eftersom det är det samhället de lever i nu, och då skulle jag tycka det var oschysst att placera dem på 10%-ig konsumtionsnivå jämfört med deras vänner… Sedan kan man kanske behöva hjälpa och visa barnen hur man kan köpa begagnat (mobiler, skor etc) på ett säkert sätt via internet för att ”spara” pengar, sådana möjligheter fanns inte riktigt när jag var ung. Fast det kanske ungdomar kan bättre i vilket fall?

Hej andersson!

Mycket klokt och helt i linje med hur vi tänker.

Delar av inlägget pekar antyder kanske att vi ska ge våra barn en väldigt låg månadspeng, men jag ligger nära dig i tanken.

Som personer förordar vi rätt hög sparkvot och tanken att man ska göra smarta val utifrån de möjligheter som bjuds. Om vi ska skola in barnen i det så måste de få visst ekonomiskt utrymme.

Tack för en mycket bra kommentar andersson!

Det var jag som sa ”för mycket”. Våra barn (11 & 13) har ingen veckopeng. De skulle bara köpa onödigt skit för pengarna, i alla fall den ena och den andra säger att hon inte vill ha några pengar för hon har redan allt hon behöver. De får pengar när de fyller år och på julen, upp till en tusenlapp kan det bli, De pengarna får de hantera som de vill. Den ena känner sig jätterik då och shoppar järnet. Sedan ser hon att pengarna minskar väldigt snabbt och blir snål.Den andra ger pengarna till mig.

Aha! Här har vi den skyldige! 🙂

Vet du vad, jag tror att vi skulle kunna skita i vecko- eller månadspeng här också. Egentligen så handlar de bara lite godis för pengarna som det är idag. Men det finns några problem.

1) Våra barn får inga andra pengar. Så en tusing till jul gäller inte här.

2) Det finns saker vi vill förändra, så som hur barnen hjälper till hemma, och återkopplingen kring exempelvis mobiltelefonsval.

3) Vi vill göra barnen lite självständigare.

Främst gäller det vår äldsta, det är där förändringen sker snabbt. Hon är på väg mot 15.

Växte själv upp utan veckopeng eller månadspeng tycker personligen att man kan lära sig hantera och förstå pengars värde även utan att ha haft vecko/månadspeng. Dock är det givet att föräldrarna behöver implementera och lära barnen om pengars värde men även förhållningssätt till dessa. Några resor ut i afrika, asien, sydamerika så lär barnen uppskatta det vi har och inte ta allt här i livet för givet.

Tror personligen att ge pengar för kompensation för arbete i hushållet kan ge fel signaler men även påverka barnen i framtiden att allt man gör ska få en form av kompensation. Givet jobbar man då syftar jag på lönearbete så ska man ju givet få en kompensation men när det gäller hushållssysslor och allmänt vardagsliv (städa, laga mat, diska, tvätta kläder, bädda) är ju sunt förnuft att man gör rent efter sig och lär sig att ta hand om sig själv. Kanske därför samhället ser ut som den gör idag för att man tar för mycket för givet i dagens samhälle?

Att kompisar och andra har det bättre eller mer är inte ett argument för att ge ett barn saker gratis till konsumtion eller annat onödigt när det materiella välstånd vi har i dagen väst/I-länders standard. Lär barnen att uppskatta det som ej går att köpa men även att kunna hitta på aktiviteter som ej kostar pengar. Barn är uppfinningsrika och även ungdomar.

Dock tycker jag det är viktigt att de får pengar i någon form vid tillfällen som tex födelsdagar/julklapp via dessa få tillfällen ska de få en inblick och frihet att kunna konsumera om de vill och till vad de nu vill ha men att ha det en gång i månaden/veckan är alldeles för mycket enligt min åsikt.

Onkel Tom känns som att det blir en del dubbla budskap till dina barn med tanke på att ni har en viss form av konsumtion medan era barn eventuellt kommer få mycket mer trots att de bara är ”ungdomar”. Barn/ungdomar har tendenser till att både härma vuxna men även gå helt emot vad de gör.

Mvh Anonym-m

Hej Anonym-m

Jag tycker du har klara poänger och jag håller med dig i dina kommentarer och reflektioner. Men som jag skrev till Åsa i kommentaren ovanför så finns det saker som vi känner att vi måste ta tag i. Det gäller främst vår äldsta dotter, den ett år yngre hänger med av bara farten.

Om barnen ska få lön för att arbeta hemma är en relevant synpunkt. Det är egentligen inte så vi tänkt. Vi har nog snarare tänkt oss någon form av överenskommelse där månadspeng, budget, ansvar mm sätts på pränt. Utifrån din kommentar så funderar jag på om vår första tanke att ”straffa” barnen ekonomiskt om kontraktet inte hålls är att föredra.

Sedan är det viktigt att hålla reda på referensen här. Vår konsumtion framöver kommer sannolikt inte vara så begränsad som tidigare. Så det sker en viss allmän justering i hela familjen.

Tack för en bra kommentar!

God morgon Onkel Tom!

Så länge ”straffet” är framfört genom ett pedagogiskt/empatiskt sätt och även att motparten kan ta till sig ”straffet” utan att känna att bli nedtryckt/förminskad så ser jag fördelen med någon form av sanktion ifall kontrakt ej uppfylls, dock nog att ha ödmjukhet för en bra relation med ens barn är ovärderligt.

Händelser i livet framförallt inom familjen kommer sätta stort avtryck i barnens framtida ”jag” för att citera ett citat där jag själv känner igen mig:

“I’ve learned that people will forget what you said, people will forget what you did, but people will never forget how you made them feel,”

Med tanke på att ni kommer att ha större utrymme för konsumtion så skadar det inte att prova sig fram. Likväl att kunna stämma med dina döttrar ca 4-12 gånger om året hur det upplevs att ha mer pengar att göra med, vad för lärdomar de fått, insikter osv. Via reflektion kan vi öka vårat medvetande för att kunna uppnå en bättre form av sig själv. Alldeles för ofta får vi saker eller tar saker alldeles för givet att vi inte hinner reflektera kring dess ursprung eller innebörd. Plötsligt står man en dag där och ska handskas med verkligheten.

Mvh Anonym-m

Klokt! Jag håller med i allt!

Jag tycker det är rimligt att en månadspeng ska vara villkorad utifrån vilka hushållssysslor som förväntas göras. Sen om det läggs upp som belöning eller straff spelar nog inte så stor roll sålänge det framförs på ett genomtänkt sätt som Anomym-m är inne på.

Hur ser ni på att ekonomisk belöna prestationer i skolan? I högstadiet och gymnastiet så fick jag en 50-lapp för varje prov där jag fick MVG, det tycker jag såhär i efterhand var ett bra sätt att konkretisera varför det var värt att plugga. Vad jag minns så tyckte jag det kändes väldigt abstrakt att plugga för eventuella framtida valmöjligheter som jag inte ens visste om jag ville ha eller inte, en mörk och regnig tisdagkväll i november var det mycket lättare att hitta pluggmotivation i att jag ville ha en 50-lapp att gå på bio för.

Hej AK,

Sorry för mitt sena svar, kommentaren hade fastnat i ett filter.

Vi vet att det finns många som belönar barnen för goda studieresultat och vi har diskuterat hur vi gör det bäst med våra barn. Men jag är tveksam till nyttan. För våra barn är det för långt mellan arbete och belöning för att det sak gå att se en tydlig koppling mellan arbete och prestation. Det blir mer en fråga om signalvärde och vikt kring studieresultat. Där vi understryker värdet och vikten av goda betyg.

Samtidigt tror jag att det finns många andra sätt att göra det på, som väger tyngre. Så jag är kluven …

Om man nu ska belöna, är det goda studieresultat man ska belöna?

Har inte barn idag nog press och stress kring skola och prestation?

Vore det inte viktigare att betona vikten av att de tar ansvar för sig själva och att just inte betona slutresultatet så mycket, utan lära att njutningen ligger i ögonblicken på vägen.

Goda betyg är något jag trodde på när jag var ung, men har omvärderat det rejält i vuxen ålder.

Skolan har blivit en plats där produkter för framtiden skapas, för att bli en arbetsmarknadsresurs. Barnen tappar direkt lust och nyfikenhet av detta, borde vi inte premiera det i stället? vilka barn vill vi ha?

Barnens mående borde väl vara det vi ska värna och premiera. Att de VILL gå till skolan är väl viktigare än betygen.

Gick igång lite här kring premiera (just) betyg, det skaver rejält i mitt sätt att tänka.

Hej Daniel,

Jag tycker du har flera goda poänger. Det jag skulle vilja väga in är att barn är barn och inte vuxna. De behöver stöd, mycket mer handfast och direkt. Så parallellt med ditt tänks så behöver vi som föräldrar vara med och sätta ramar och gränser. Ett exempel är att säga att skolan är viktig och en del i barnens åtaganden och möjligheter. Vi måste föra över åsikten att skolan och sysslorna där är viktiga. Jag tror inte det är ett arbete som främst kopplar till pengar, men jag har full förståelse för om barn och föräldrar kommer överens om en belöning.

Skolan är en av de märkligaste platser som finns. Utbildningssystemet är en av de märkligaste platser som finns. Men vi försöker inte ta så mycket avstånd, vi försöker göra det bästa av det som bjuds. Och vi vill lära våra barn det också. Skolan är också en möjlighet …

Intressant inlägg. Jag har brottats med detta tidigare då jag har fyra barn varav de äldsta, tonårsdöttrarna, bor varannan vecka hos oss och varannan vecka hos sin mamma. Eftersom vi då delade på kostnaderna för barnens kläder så blev det orimligt jobbigt till slut då jag och barnens mamma hade helt olika syn på vad som var rimligt att betala för t ex en vinterjacka. Även, framför allt den äldsta, döttrarna började få väldigt dålig känsla för vad som var normalt att betala för ett par jeans eller ett par skor och att titta på reaplagg var inte att tänka på.

Till slut tröttnade jag och vi kom överens om att döttrarna skulle få ansvara för sina egna klädinköp, frisörbesök etc. Vi utgick då från konsumentverkets riktlinjer för vad respektive åldersgrupp kostar och drog av ca 200kr. Sen satte vi upp ett ”incitamentsprogram” som gjorde att de kunde få mer pengar baserat på vad de hjälpte till med hemma, alltifrån att laga mat, städa toaletter och passa småsyskon. Det ökade engagemanget att hjälpa till hemma och det ökade också medvetenheten om pengars värde. Idag har den äldsta skaffat sig ett extrajobb och bägge kommer stolta hem när de t ex köpt ett par nya jeans med 70% rabatt. Det är fortfarande svårt att få dom att konsekvent sätta undan pengar till större utgifter eller till framtiden men de har åtminstone lärt sig grundläggande förståelse för att pengar inte växer på träd. Jag har som en konsekvens av detta också sluppit tjafs med mitt ex om pengar till barnen så i vårt fall har alla vunnit på upplägget hittills.

Hej PP,

Tack för en mycket bra kommentar.

Vi bor ju tillsammans så vi slipper den frågeställningen men jag vet de som delar din problematik och som skulle kunna dra nytta av ert upplägg.