Savelend har nu en fungerande andrahandsmarknad i drift och annonserar också att man för in fastighetsinvesteringar steg för steg. Om jag tolkar informationen rätt så innebär det att Savelend är på väg att utveckla en tjänst som konkurrerar med exempelvis Kameos låneplattform.

Att Savelend har en andrahandsmarknad innebär att man i mitt tycke passerat Lendifys erbjudande – Lendify är lite av referensen då de har en komplett tjänst – i alla delar. Redan tidigare var man ett betydligt bättre alternativ än Lendify i allt utom just möjligheten att frigöra investerat kapital!

Savelend är den plattform vi valt för huvuddelen av våra P2P-investeringar. Det finns en rad skäl till vårt val.

Titta gärna på videon här nedanför, den visar hur gränssnittet ser ut för dina investeringar på Savelend, med andrahandsmarknad och fastighetsinvesteringar.

Listan nedanför lyfter fram huvudpunkterna bakom vårt val innan de förändringar vi diskuterar här är på plats.

- Avkastningen är klart relevant (vi har haft cirka 20% avkastning på årsbasis) samtidigt som inget av våra lån ännu gått till inkasso.

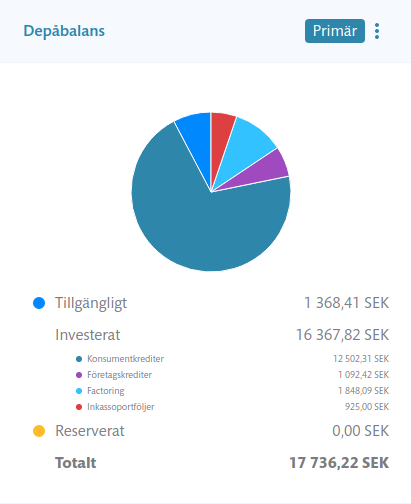

- Bredden du får i din investeringsportfölj ger en exponering mot konsumentkrediter, företagskrediter, factoring och inkassoportföljer hos en stor antal låntagare. Den bredden hittar du inte hos någon annan aktör.

- Automatiserad investeringsprocess.

Nu lägger man alltså till:

4. Andrahandsmarknad.

5. Fastighetsinvesteringar genom att integrera Svensk kreditförmedling på plattformen.

Savelends andrahandsmarknad fungerar men kostnaden är hög

Det finns begränsningar hos Savelends andrahandsmarknad som du behöver känna till.

- Du kan inte sälja lån där låntagaren inte betalat i tid (det går normalt sett inte på någon plattform)

- Förmedlingsavgiften är 5%. Den avgiften går till att täcka Savelends kostnader och vinst.

I grunden är det bra att Savlend har en andrahansmarknad. De som provat Savelends andrahandsmarknad uppger också att den fungerar bra då lånen bjuds ut på plattformen som alla andra lån. Det verkar dock ta lite tid innan lånen är sålda.

Men med 5% i förmedlingskostnad så ska vi inte se det som att Savelend blivit som ett vanligt sparkonto där du kan ta ut dina pengar när du vill. Du binder dig idag för långsiktiga lån när du väljer att investera i peer-to-peer-lån och affärsmässigt har inget ändrats för oss som är här för att tjäna pengar.

Vad Savelends andrahandsmarknad gör är att den öppnar möjligheten att köpa oss fria om förutsättningarna ändras, kan vi säga.

En fungerande andrahandsmarknad minskar risken i utlåningen

Jag har gjort en omfattande genomgång av för- och nackdelar med att investera i peer-to-peer-lån här. Där kommer vi till slutsatsen att exempelvis Savelends andrahandsmarknad sannolikt inte påverkar möjligheterna att komma ur våra investeringar vid en större ekonomisk kollaps.

Skälet till det är naturligtvis att det inte finns köpare till vår typ av lån vid en sådan situation.

Som vi var inne på så påverkar inte heller en andrahandsmarknad vår möjlighet att göra något åt de lån som anses som problembarn av någon anledning.

Så slutsatsen är att en andrahandsmarknad minskar riskerna för oss när det kommer till att binda kapital på längre tidsperioder, men tar inte bort dem. Inte heller gör det om våra Savelendinvesteringar till ett vanligt in- och uttagskonto på banken.

Fastighetsinvesteringar via Savelend

Tjänsten finns redan på plats idag via integrationen av Svensk Kreditförmedling. Det är dock en bra bit kvar till ett erbjudande som konkurrerar med Kameoplattformen – läs om våra erfarenheter här – men jag vet inte om det gör så mycket.

Kameo bygger på att du aktivt ska gå in och välja investeringsobjekt som är intressanta medan Savelends tjänst idag är mycket mer automatiserad. Jag hoppas att man fortsätter så även om man närmar sig Kameos möjligheter att gå in och titta på och investera i enskilda objekt.

Vi fortsätter öka vårt sparande i Savelend

Jag fyller på depån kontinuerligt och kommer jobba mig upp mot 50 000 kronor i insatta pengar på Savelendplattformen. Det bygger helt på att 50 000 kronor är den storlek som vi typiskt försöker ha på våra investeringar.

Främst gäller det beloppet då vi pratar enskilda aktier, men jag har valt att följa det upplägget även när det gäller peer-to-peer-investeringar på olika plattformar.