Jag tänkte utvärdera min första tid som investerare på Savelend genom att dela med mig av mina erfarenheter och min avkastning.

Uppdaterat 2020-10-19: Tillfört information från Savelend och gjort förbättrade beräkningar. Min ursprungliga uppskattning av avkastningen – som är väldigt hög – verkar i stort sett stämma även om mer avancerade metoder för beräkning används.

Jag tänkte också dela med mig av lite goda nyheter som kom från Savelend i veckan.

Titta gärna på videon här nedanför, där visar jag hur gränssnittet ser ut och hur du utvärderar och styr dina investeringar i Savelend.

Vi går direkt till väsentligheterna: Vad har avkastningen varit på Savelend så här långt?

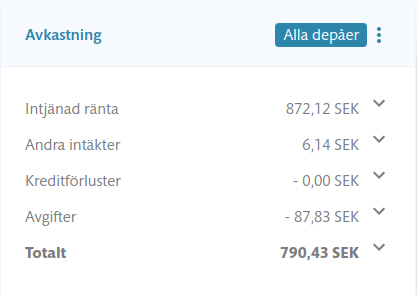

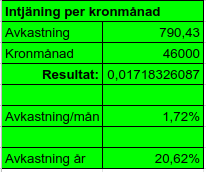

Savelend avkastning – 2020

I absoluta termer har jag avkastningen hos Savelend varit 790 kronor.

Från den här bilden tar vi också med oss att kreditförlusterna varit obefintliga, vi ska prata mer om det senare.

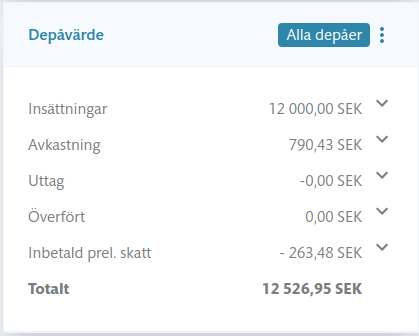

790 kronor säger ju inte så mycket då ni ännu inte vet hur mycket kapital jag satt in.

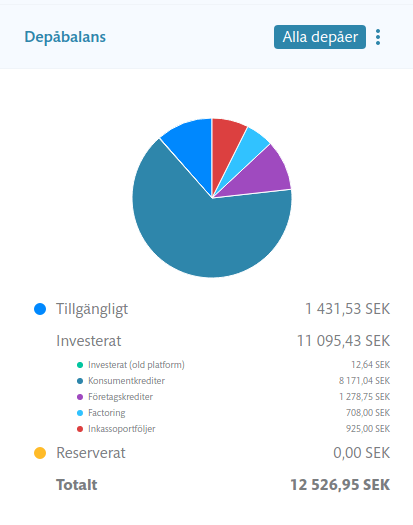

Bilden här nedanför beskriver kapitalet som det ser ut hos Savelend nu.

Jag har satt in 12 000 på Savelend, fördelat på två tillfällen under 2020. Dels 2 000 i januari, dels 10 000 i juni.

Den som räknar lite kommer fram till att en avkastning på 790 kronor, och en insättning på 12 000 kronor, borde summera till mer än 12 527 kronor.

Det är rätt, Savelend gör löpande skatteinbetalningar vilket ger att den skattade avkastningen på Savelend varit 526,95 kronor på 12 000 insatta kronor.

Den procentuella avkastningen på Savelend

Bilderna här ovanför får du som användare enkelt när du loggar in på Savelends tjänst.

Däremot hittar jag ingen bra sammanställning för hur avkastningen varit under året.

Men fundera lite runt siffrorna!

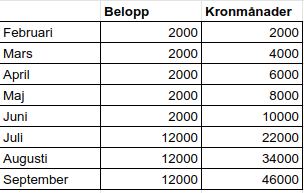

Jag satte in 2 000 kronor i januari. Det var sedan hela kapitalet fram till juni!

I juni satte jag in 10 000 kronor till.

Eftersom jag inte kan vara i närheten av att ha haft 10 000 kronor i snitt, per månad, sedan januari så måste ju avkastningen varit mycket större än 7,9% de första tre månaderna!

Är ni med?

Räkna ut avkastningen på Savelend

Jag funderade lite och kom fram till att jag borde kunna räknat ut hur många månader jag haft 1 000 kronor på kontot och kom upp med en idé om kronmånader.

Om du har 1 000 kronor hos Savelend under 1 månad så har du haft 1000 kronmånader.

Det konceptet ger mig följande lilla tabell.

Om jag sedan räknar vidare på följande sätt så får jag:

Om jag tänkt rätt här så har 1 000 kronor i genomsnitt haft en avkastning på 1,72% sedan januari i år.

Det skulle ge en årlig avkastning på nästan 20%.

Det är långt över Savelends avkastningsmål och betydligt bättre än vad jag räknat med.

Jag kan ha tänkt fel här någonstans, och insättningarna på kontot är inte gjorda vid månadsskiftet, som jag antagit i mina beräkningar.

När jag leker runt med siffrorna och räknar januari och juni som halva månader så blir avkastningen kring 1,5% per månad.

Det är fortfarande en väldigt hög avkastning och jag tror nog att jag tänkt fel (vilket kommentaren längst ner faktiskt visar att jag inte gjort!)

Men faktum kvarstår, jag har inte haft speciellt mycket pengar på kontot och avkastningen är rätt hög!

Antalet transaktioner har varit stort och jag har inte kunnat hitta att det finns någon engångshändelse – som ett lån som lösts i förtid – som förklarar den höga avkastningen.

Hur som, jag är nöjd så långt!

Hur räknar du på avkastningen när du gör löpande insättningar? Finns infon hos Savelend på något vis?

Uppdaterad: Nej, den information kring avkastningen på Savelend jag sökte, och som jag sedan beräknade själv, finns inte på Savelends sidor idag. Enligt kommentarerna här nedanför ska den snart finnas på plats.

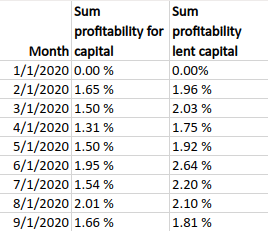

Man använder då en metod för att beräkna den genomsnittliga avkastningen som heter Extended Internal Rate of Return (ni som vill fördjupa er kring olika metoder att räkna ut avkastning över tid ska läsa här) och jag har fått hjälp av Savelend att räkna fram den för mina investeringar.

Du ser avkastningen i tabellen här nedanför.

Enligt Savelends beräknaingar på avkastningen ligger jag på 1,64% i genomsnittlig avkastning per månad, för det insatta kapitalet, vilket ger en årsavkastning på cirka 20%. (Vill du räkna själv så tog jag inte med januari).

Om vi i stället tittar på avkastningen på kapitalet som faktiskt är investerat, som inte är hela det insatta, så får vi 2,05% per månad, i genomsnitt.

Avkastningen på Savelend är alltså fantastiskt bra så här långt för mig, sett till 2020!

Av kommentarerna att döma här nedanför så verkar jag inte vara den ende med den här typen av avkastning under året!

Kommentarer från Savelend

Om ni tittar i kommentarsfältet här nedanför så uppstod en dialog kring siffrorna jag räknat fram. Jag passade därför på att fråga Savelends VD Ludwig Pettersson varför mina siffror var så annorlunda jämför med de siffror de själva marknadsför.

Så här svarande han:

Det har att göra med lite hur mycket man får utlånat och vilka inställningar man har samt originators. Så sett till hela plattformen ligger vi just nu kring 10 %. Konsumentkrediterna avkastar högre än exempelvis företagslånen, men inte lika lätt att få ut större summor i dem.

Från maildialog med Ludwig Pettersson

Så Savelend har alltså bekräftat att jag idag har en avkastning kring 20% på årsbasis på mina investeringar och förklarar det hela med lånemixen.

Titta gärna i kommentarsfältet här nedanför, där diskuterar vi vidare.

Erfarenheter av Savelend så här långt

Avkastningen Savelend erbjuder har vi diskuterat. Den ser väldigt bra ut så här långt.

Att kreditförlusterna är noll kronor är också väldigt uppmuntrande i Coronatider.

Vi ska inte ropa hej ännu, troligtvis blir hösten riktigt tuff för en del bolag inom vissa sektorer, men att mina investeringar ännu inte tappat en krona i form av kreditförluster är naturligtvis mycket bra.

För att åstadkomma resultatet jag redovisar här har jag lagt ner i princip 0 minuter under året.

Jag har satt in pengarna, sedan har Savelends automatiska investeringsupplägg skött resten.

Savelend kallar tjänsten Smartinvest.

Som ni ser i bilden inledningsvis så är majoriteten av alla pengar investerade i konsumentkrediter.

Att Savelend också erbjuder utlåning till företag i olika former tycker jag är väldigt intressant och jag skulle gärna se en större andel av utlåningen inom dessa områden.

Men det här är ögonblicksbilden som den är den 3 oktober 2020 utan påverkan från min sida. Jag har accepterat alla standardinställningar och bara låtit kontot vara.

Det är otroligt enkelt att komma igång och investera på Savlend, du börjar här!

Mindre bra med Savelend

Så här långt har allt varit rena hyllningen och jag kan inte komma på så mycket negativt faktiskt.

Det som stör mig är att det tillgängliga kapitalet, som inte är investerat, är så stort.

Jag har inte fört bok, men jag har en känsla av att de få gånger jag varit inne på kontot så har det alltid funnits pengar som inte varit investerade.

Det drar naturligtvis ner avkastningen.

Därför har jag justerat lite i de inställningar som finns för den automatiska investeringsmekanismen som finns.

Samtidigt så har jag tittat lite bland transaktionerna. Det är ett ständigt inflöde i form av räntor och lösta lån så kanske är beloppet som står som tillgängligt den transaktionsbuffert som naturligt blir i samband med att pengar går in och ut från kontot.

Savelend själva meddelade för någon dag sedan att 93% av kapitalet på plattformen i sin helhet är utlånat i dagsläget.

Goda nyheter

Ni som läst det jag skrivit om peer-to-peer investering vet att en av mina främsta invändningar mot att investera i peer-to-peer-lån är bindningstiden.

Savelend har relativt korta löptiden på sina lån. Det är ett av skälen till att jag valt att investera i Savelend.

Nu har man dessutom annonserat att man ska införa en andrahandsmarknad för sina lån och därmed ha en betydligt mer komplett plattform för den som vill låna ut via peer-to-peer-lån.

Andrahandsmarknaden är annonserad, men inte på plats ännu.

Eftersom man gått från att säga att man ”arbetar på en andrahandsmarknad”, på direkta frågor, till att annonsera ut tjänsten och beskriva hur den ska rullas ut så hoppas jag att vi har andrahandsmarknaden på plats innan årsskiftet.

Sedan dryga månaden är dock månadssparande integrerat och fungerande.

Det är väl bra i sig.

Min syn på peer-to-peer-utlåning

Jag har inget samarbete med Savelend i någon form, mer än att jag använder affiliatelänkar från Adtraction här på bloggen.

Det betyder att jag får en viss ersättning om du registrerar ditt konto, med det finns andra aktörer att marknadsföra inom segmentet. Valet av Savelend på den här bloggen beror helt på att det är den plattform jag själv använder.

Jag har gjort en analys av den utlåningsmarknad som erbjuds i Sverige idag – jag tittar också på någon internationell aktör just nu – och kommit fram till att jag gillar Savelend bäst.

Du hittar det jag skrivit här:

- Låna ut pengar via Lendify – Investering i P2P-lån.

- Är Savelend bättre än Lendify?

- Risker med peer-to-peer-utlåning. En del av oron kring 2020 jag lyfter fram här verkar inte hänt …

Jag investerar också i fastigheter via Kameo.

Här nedanför hittar du mer att läsa om du är investeringsintresserad.

Vanliga frågor

Vad är det för avkastning hos Savelend

9 – 10 % i avkastning är det vi brukar nå hos Savelend under ett år. Men vi har under perioder haft betydligt högre avkastning, bort mot 20%.

Har man kreditförluster när man lånar ut via Savelend

Ja. Det ser främst ut att ske bland konsumentlånen, så genom att styra tjänsten Smartinvest till andra former av investeringar som Savelend erbjuder kan du minimera kreditförlusterna. Det kan dock ge lägre avkastning …

Hej!

Snubblade över detta inlägg genom Googles magi som föreslog det till mig i ”flödet”. Hur som helst så håller jag med dig på i princip allt du skriver! Men anledningen att jag skriver är att jag tänkte informera dig om ett sätt att räkna ut din avkastning som blir korrekt, även om din metod stämmer ganska bra i stora drag!

Metoden heter XIRR (Extended Internal Rate of Return) och är en utökad variant av IRR som på svenska är internavkastning. Med XIRR kan du räkna på avkastning på oregelbundna kassaflöden, vilket alla P2P-varianter i princip är. Metoden finns i Excel och så här kan man göra för att använda den:

A B C

1 Värde Datum Kommentar

2 2000 2020-01-15 Första insättningen

3 10000 2020-06-15 Insättning

4 -12790,43 2020-10-01 Nuvarande värde

5

6 XIRR:

7 =XIRR(A2:A4;B2:B4)

Observera att cellerna ska vara formaterade rätt, A som siffror och B som datum. Samt att cell A4 som representerar ditt nuvarande värde ska vara negativ (minustecken). Cell A7 är en formel.

Med ovan siffror får jag din årliga avkastningstakt till 18,96% (efter avgifter men innan skatt).

Sifforna stämmer med beräkningar som jag gjort på mina egna depåer och även jag förbluffades över hur pass hög avkastningen är. Jag kommenterade detta på en Facebook-grupp för P2P-investeringar och Ludwig (Savelends VD) svarade att min avkastning är något över snittet men förmodligen stämmer, samt att man kan kontakta kundtjänst för att göra en beräkning. Han informerade även om att funktionen för att visa avkastningstakt mm snart kommer att lanseras på hemsidan.

Hoppas informationen var av nytta till dig och lycka till med investeringarna!

MVH

Micke

Super,

Tack Micke.

Jag ska titta mer på beräkningsmetoden.

Om jag förstår dig rätt så ligger du i samma ”härad” på din avkastning under året.

Jag undrar om det är bra eller dåligt?

Vi som har hög avkastning kommer ju vara nöjda, men om Savelend står för sin uppskattade genomsnittsavkastning så måste ju spridningen vara stor, eller?

Jag tycker det är bra baserat på risken, som dock inte är så lätt att bedöma. Savelend känns tryggt som plattform även om jag inte är expert på detta. Generell mentalitet kring återbetalning av lån, samt systemet vi har i Sverige kring detta, med kronofogden, inkasso mm gör att kreditrisk på individuella privatlån känns under kontroll. Privatlånen står ju för majoriteten av det utlånade beloppet, därav riskbedömning av just den delen.

Större risk kanske ligger i att hela metoden är omogen och oprövad i det finansiella systemet.

Nu tycker jag att man klarade ”coronakrisen” bra men man vet inte när det smäller nästa gång.

Om jag förstår rätt så har alla investerare samma ungefärliga avkastning då man egentligen bara kan välja deras automatiska metod SmartInvest. Sedan kan det så klart skilja några procentenheter upp och ner beroende på fördelning mellan originatorer, löptider m.m. Savelends uppskattade avkastning är nog baserat på deras uppskattning på lång sikt, satt med en viss försiktighet. Inga glädjesiffror alltså 🙂

Jag började investera vid samma tidpunkt som du vilket förklarar den snarlika avkastningen. Av naturliga skäl vet jag inte vad avkastningen har varit innan jag började investera men jag räknar med att den förmodligen kommer sjunka från dagens nivå, ner mot Savelends uppskattade ränta.

Ovan är baserat på mina åsikter och tankar och är alltså inte fakta 🙂

En intressant sak som jag anser är klart på den negativa sidan är den moraliska aspekten av privatlån. Om vi får den höga avkastningen, så är det ju någon på andra sidan som betalar ännu mer för ett kort och snabbt lån. Det är något som jag ställer mig väldigt kluven till… Detta till trots investerar jag en liten del, mindre än 5% av mina totala investeringar, i olika P2P-plattformar då jag tycker det är en intressant företeelse!

MVH

Micke

Tack Micke,

Jag ska se om jag kan förstå varför min avkstning avviker så mycket från referensen, till det bättre då, det känns relevant i det här sammanhanget.

Jag förstår din synpunkt avseende moralen men har efter diskussion kommit fram till att jag egentligen inte gör någon skillnad på hur jag tjänar pengar på andra människors konsumtionsbehov.

Det är tveksamt om någon behöver uppdatera sin mobil just idag. Trots det investerar jag i bolag som på något sätt är inblandade i att bygga delar eller hela mobiler.

Jag investerar också i de som bygger näten som mobilerna kopplar upp sig mot.

Dessutom är jag, då jag har annonser på bloggen, en del i den verksamhet som skapar efterfrågan på mobiler.

Varför skulle då finansieringen till köpet vara något som jag inte skulle vara en del av?

Mvh

Anders

Det är så sant… Därav också att jag inte är helt för eller helt mot, utan att jag som sagt är kluven eller splittrad. En svår fråga med så otroligt många aspekter att ta hänsyn till.

Japp

Anledningen att din avkastning skiljer sig så mot vad som är förväntad avkastning är att du inte varit investerad tillräckligt länge för att kreditförluster ska ha hunnit realiseras. Det tar ett ganska bra tag innan helt körda lån skrivs av och du ser förlusten.

Hej Johan,

Sorry för mitt sena svar, jag ville jobba in materialet från Savelend och svara dig samtidigt.

En hel del av lånen är faktiskt lösta redan, och inbetalningarna som görs kommer ju från kunderna så det kan inte vara massor av lån som förfallit i portföljen. Det syns direkt …

Så jag delar inte alls din förklaringsmodell faktiskt. Vad baserar du dina tankar på?

Konsumentlån. Känns väl inte direkt jättehett att investera i det. Problemet med kreditrisk är att den tenderar att upplevas som låg, ända tills den inte alls är det. Dvs det smäller koncentrerat och rejält, men vid få tidpunkter. Avkastning och risk hänger som bekant alltid ihop.

Mvh investera-pengar.blogspot.com

Visst är det så, inget är riskfritt. Det gäller även alternativen, i det här fallet banker exempelvis.

Det här är inget du ska satsa alla dina pengar på, men jag skulle inte investera själv om jag kände att det var rena slumpen om jag slutade med vinst i slutändan.