I veckan som kommer så är det dags för inflationssiffrorna från SCB och sedan får vi se kommentarer från Riksbank och alla sparekonomer.

Riksbanken kommer berätta att vi har hög inflation i Sverige, det är risk för ytterligare räntehöjningar och inflationsbekämpning är fokus.

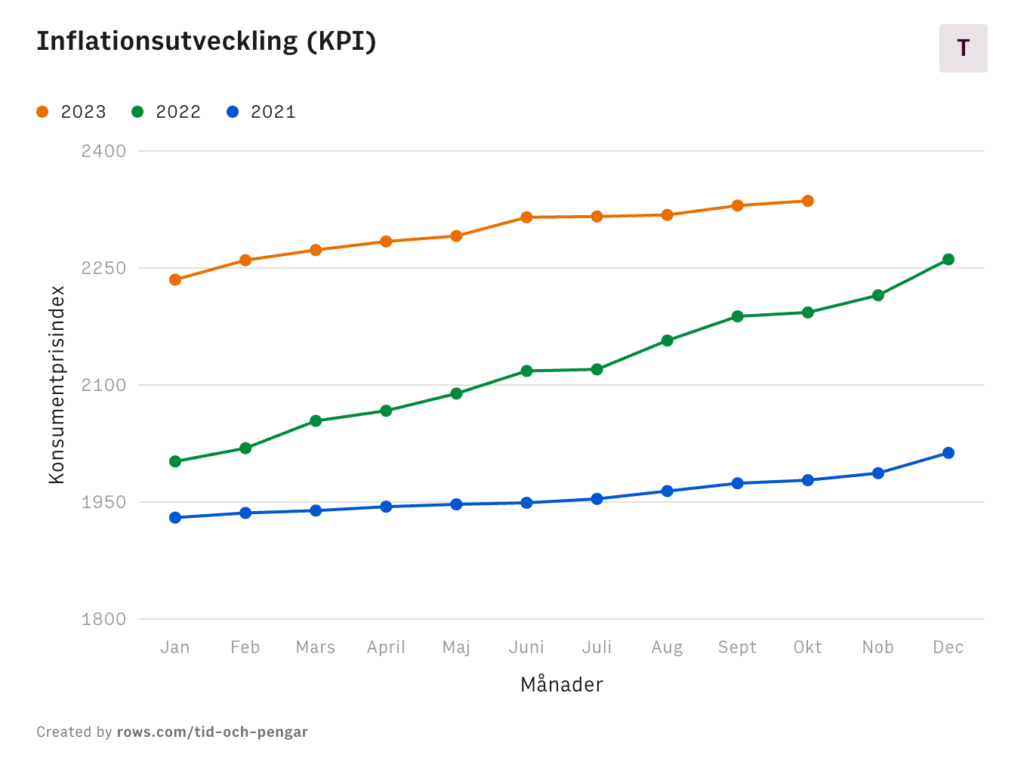

Men titta på bilden här nedanför. Jag har tagit data från SCB och plottat utvecklingen för Konsumentprisinidex (KPI).

I bilden ser vi att ökningstakten var hög 2022 och i början på 2023. Men sedan flackar kurvan ut! Eller hur?

Även om det pratas väldigt lite om det i svensk press så är det allmänt känt att det är tveksamt att mäta inflation över 12 månader när trenderna varierar kraftigt inom perioden. Det som hände för 11 månader sedan behöver inte längre vara relevant.

I amerikanska sammanhang hänvisas ofta till inflationen i årsmedel utifrån de senaste tre månaderna. Mät över tre månader och mulitiplicera värdet med 4 för att få en jämförelsesiffra över 12 månader (quarterly annualized – QA).

Tittar vi på augusti till och med oktober, ett kvartal, så är förändringen 1,0078 vilket är en ökning med 0,78%. I årstakt blir det en inflationstakt på 3,12%. Gör vi samma mätning över ett tertial (jul-oktober) så får vi 2,5% i årstakt.

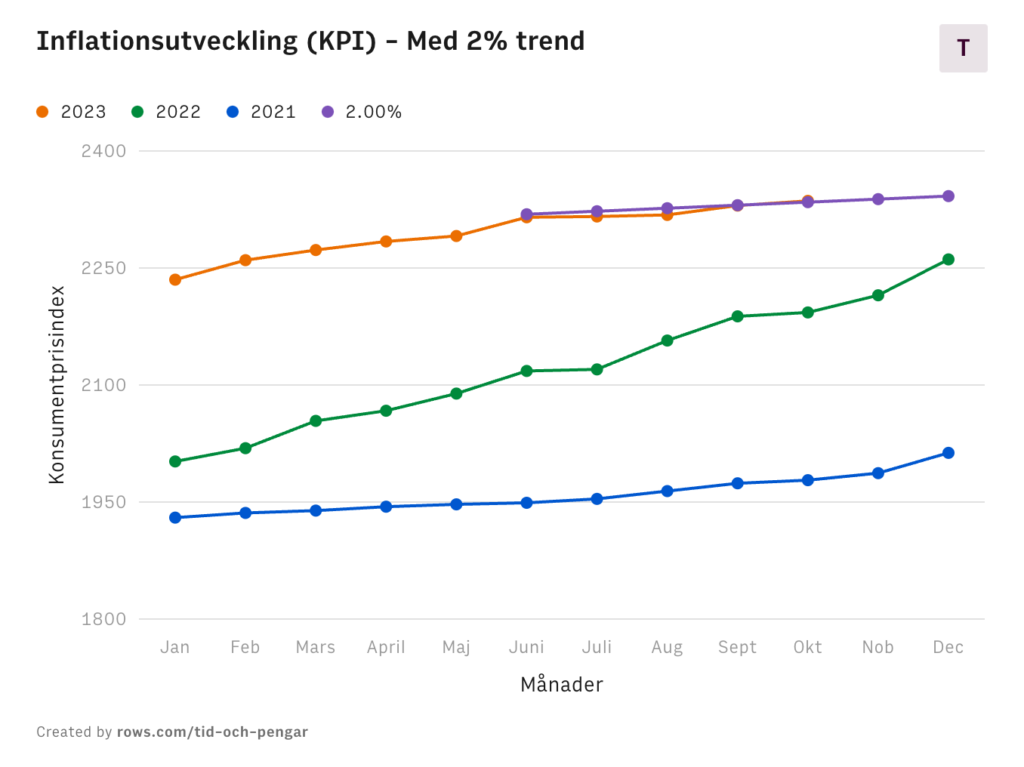

Vi kan göra om diagrammet ovan och lägga in en 2% inflationstrend, då ser diagrammet ut så här.

Prognos för inflationen i november

Utifrån siffrorna vi räknat fram ovan kan vi ta fram referenssiffror för november. Siffror vi ska få den fjortonde om mina trendspaningar är rätt.

| Inflationssiffra | KPI-värde |

| Kvartalsvis årsmedel – 3,12% | 2342 |

| Tertialvis årsmedel – 2,5% | 2341 |

| Trend från juni – 2% | 2338 |

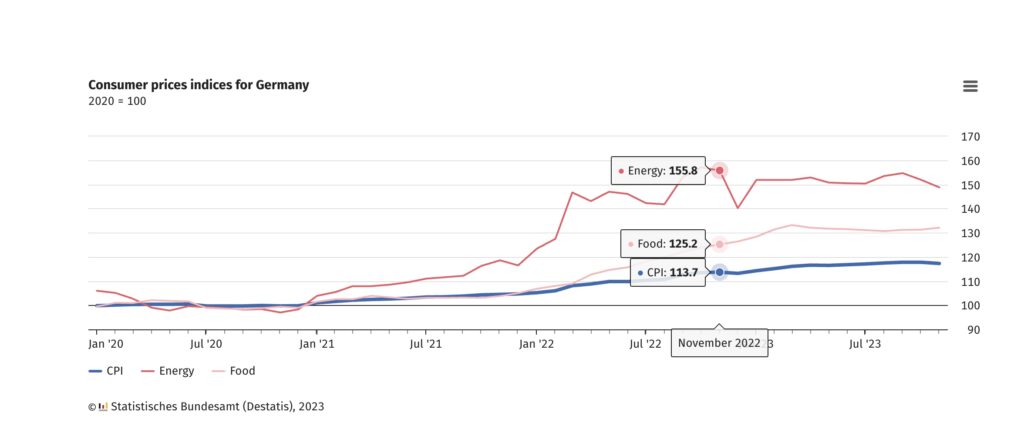

Tyska inflationssiffror

I veckan som gick kom tyska inflationssiffror. Där pratar vi om 3,2% i årstakt (inte QA, då råder nog nästan deflation).

The last time inflation was lower than in November 2023 was in June 2021, when it stood at +2.4%. “The rate of inflation has slowed for the fifth consecutive month”, …

Vad kan vi småsparare dra för slutsatser?

Vi får väl se lite hur saker och ting utvecklas med energipriser och valutor, men om svensk inflationsstatistik för november är låg, i linje med referenssiffrorna ovan, så får de som hävdar att hög ränta och åtstramningar är fel medicin just nu, bränsle på sin brasa.

Diagrammen ovan säger att vi just nu har en inflationstakt någonstans mellan 2-3% i årstakt. Samtidigt kan vi få 4,25% i ränta på ett sparkonto hos SBAB.

När såg vi en realränta i den nivån senast? Även om vi haft högre räntor under min tid som vuxen är jag osäker på om realräntan varit så hög någon gång.

Det lönar sig att spara nu och räntefonder kan stå inför ett mycket gynnsamt 2024.

Vad tror ni om inflationen i november?

Det är intressanta synpunkter men inflationen är väldigt ojämnt utspridd. Bensinpriser har rasat, elpriserna är mycket lägre än för ett år sedan, men andra priser har skjutit upp rejält. Jag har den senaste månaden utsatts för flera godtyckliga prishöjningar av storleksordning 10-40%. Det svåra är att strypa den biten utan att strypa för mycket. De kommer inte påverka KPI mycket, men de kommer påverka mig mycket.

Sedan är jag mer rädd för noll-ränta än ränta 0,5% högre än optimalt. Nollräntan orsakade så många problem, så många obalanser, så många skeva förväntningar.

Jag håller med om att det rör sig rätt mycket bland priserna fortfarande. Där är vi överens.

Min syn på ränteläget är att det till stor del handlar om förändring, inte absolut nivå. Att vi gått från negativ realränta, man får betalt för att låna, till den högsta positiva realräntan – kanske under min livstid – är extremt. Dessutom i ett läge där vi inte har löneinflation ….

Realräntan, alltså räntan minus inflationen, är ju fortfarande negativ eller väldigt nära noll. Den har absolut varit större under din livstid men det kan hända att du var mer intresserad av annat mellan 1985 och 1995.

Det finns en bra figur på

https://investerarfysikern.se/2022/04/hur-hog-ar-den-riskfria-rantan-pa-sikt/

Men visst har förändringen varit snabb, och som många OECD-ekonomer påpekat, den extremt höga belåningen i Sverige gör att ränteförändringar svidar hårdare än i många andra länder. Å andra sidan så har de flesta svenskar över 30-40 års ålder levt loppan på lånade pengar, stigande bostadspriser och negativa realräntor de senaste 20 åren och nog blivit lite bortskämda.

Tack, det är en intressant länk. Ska jag vara ärlig så är 95 början av mitt vuxna liv så jag kan väl justera mig och säga att realräntan nog inte varit högre under min tid i arbetslivet.

Och i sak ändras inte så mycket. Vi har en av de snabbaste förändringarna i realränta, och en av de högsta realräntorna, i mitt vuxna liv. Det är självklart att det sätter sina spår efter vi haft motsatsen under mycket lång tid.

Kanske har vi levt loppan, eller så har vi anpassat efter ett nytt ränteläge och vissa har varit vinnare i det.

Jag blev inspirerad och plottade realräntor för det senaste seklet på https://danielinvesterar.blogspot.com/2023/12/nej-realrantan-ar-inte-den-hogsta-i.html

Senast realräntan var högre verkar ha varit i början av 2020, covid. Vi hade då fortfarande låg ränta, men inflationen på årstakt dök till -4,5% vilket gjorde realräntan skyhög.

Den senaste gången realräntan sett med årsinflation var högre var cirka 2015 då räntan var 1% (innan Grekland) men inflationen var runt 0.

Att det är en historiskt snabb uppgång har dock stöd av datan. Senast det gick upp på samma sätt var 1992 och det gick ju illa. Även på 40-talet och 50-talet finns samma kraftiga uppgångar men jag vet inte hur det gick. På 60-talet och fram till början av 80-talet så valde man att vara mer försiktig med räntehöjningar, och det vet vi ju att det också gick illa.

Jag tror att det är mest att varje situation är unik för en själv. För mig har inflationen varit väldigt illa och räntorna har inte spelat jättestor roll. För en del andra är inflationen ett bra sätt att bli av med lån medan räntorna svider. Jag tror att den snabba räntehöjningen i längden ger oss både lägre räntor och lägre inflation.

Sedan vet man inte om det varit bättre med lite snabbare eller lite långsammare, så det lämnar jag till framtida historiker att debattera.

Kanon, jag ska titta på inlägget och kommenterar där.