Behövs barnförsäkring och i så fall hur väljer vi bästa barnförsäkring? Finns det något alternativ till att försäkra sitt barn? Det ska vi vrida och vända på här!

Så kallade försäkringsexperter, som inte har annat på sin agenda än att sälja försäkringar, verkar anse att barnförsäkring behövs – åtminstone officiellt – vilket du kan se i princip överallt där du kan läsa om försäkringar.

Här anser vi dock rent allmänt att försäkringar sällan behövs utan att det kan finnas skäl att söka andra lösningar.

Men så säljer vi inga försäkringar här utan vi analyserar och arbetar med vår privatekonomi. Det gör att vi kan tänka lite friare.

Utifrån det ska vi undersöka frågan behövs barnförsäkring eller inte? Eller kanske ännu mer när behövs barnförsäkring och vad ska då en försäkring täcka?

Du kommer också se hur vi valt att skydda oss genom eget sparande och vad det faktiskt innebär i form av skydd över tid.

Innehåll

- Måste man ha barnförsäkring?

- Ska man ha barnförsäkring?

- Vad är viktigt i en barnförsäkring?

- Behövs barnförsäkring – Vad säger samhällets experter?

- Olyckor kan påverka förmågan att tjäna pengar eller öka kostnader

- Varför barnförsäkring? Vilka kostnader täcks?

- Ersättningsbeloppen

- Olika typer av invaliditet

- Behovet av barnförsäkring – Kort och lång sikt

- Barnförsäkringar och kortsiktiga behov

- Invaliditetslotto

- Långsiktigt behov – Invaliditet

- Behövs barnförsäkring – Sammanfattning

- Jag rekommenderar dig att avstå barnförsäkring och att i stället överväga vårt alternativ!

- Eget sparande – pengar som är kvar

- Våra siffror

- Alternativet till barnförsäkring

- Läs mer

- Vanliga frågor

Inlägget nedan har lästs av många därför har jag gjort en video som stöd för inlägget. Eller, om du föredrar video så står den faktiskt bra för sig själv, vilket texten också gör.

Måste man ha barnförsäkring?

Låt oss börja med att säga att det inte finns lagkrav som kräver att vi måste ha barnförsäkring till våra barn i Sverige. De omfattas av den allmänna sjukvårdsförsäkring vi har och har i många fall kommunal extraförsäkring som ger ytterligare skydd.

Dessutom har vi som föräldrar också mekanismer i föräldraförsäkringen- och sjukförsäkringssystemet som kan komma till användning om vi måste ta hand om våra barn när de är sjuka.

Ska man ha barnförsäkring?

Jag har debatterat kring frågeställningen behöver man barnförsäkring under flera år och vet att frågan handlar minst lika mycket – eller mer faktiskt – om känslor än om fakta.

”Ska vi inte försäkra det vi älskar mest”, är en väldigt vanlig retorisk fråga på olika forum.

Naturligtvis är det i högsta grad relevant att ifrågasätta vad ekonomiska transaktioner med tredje part har med kärlek att göra! Ska man ha barnförsäkring ska man ha det för att det täcker ett behov tänker jag.

Det går bra att göra månadsinsättningar till mitt privata bankkonto varje månad, med ett betydande belopp, om det är genom inbetalningar till konton hos tredje part som ni visar kärlek. 😀

Skämt åsido, det går naturligtvis att närma sig frågan behövs barnförsäkring metodiskt och analytiskt men det går aldrig att bortse ifrån att vi påverkas av känslor i en fråga som det här.

Det handlar inte bara om känslor kopplat till våra barn. Det handlar också om synen och tankarna runt våra egna besparingar och viljan att ta risk som hos många är löjligt låg (tänk vad sur jag blir om olyckan faktiskt inträffar).

Därför är det ofta tacksammare att stå för åsikten att barnförsäkringar behövs, än motsatsen, då den inte utmanar så många av våra sanningar.

Men jag hävdar att det är en del i gott föräldraskap att förstå och säkra sina ekonomiska behov på bästa vis, det är också skälet till att du ska läsa detta inlägg, även om det redan nu känns som ett omöjligt steg att ta att ifrågasätta barnförsäkringar.

Vad är viktigt i en barnförsäkring?

Ett vanligt experutlåtande är att barnförsäkringens viktigaste motiv är att säkra en ekonomisk framtid åt ett barn som drabbats av en olycka.

Alltså att säkra ersättning/inkomst till olycksbarnet som vuxen.

Det går att ifrågasätta påståendet generellt anser jag, vilket vi ska göra nedan. Men det här anses vara den basala funktionen hos en barnförsäkring.

Skyddet mot ekonomisk invaliditet är det som även de enklaste av barnförsäkringar erbjuder, medan många försäkringar idag erbjuder så mycket mer än så.

Det här gör att frågan kring behövs barnförsäkring naturligtvis har en naturlig variant i frågan om vad är det vi behöver försäkra våra barn och oss själva för, och vilken barnförsäkring som då behövs?

Inlägget kommer ge dig stöd även i den frågeställningen.

Behövs barnförsäkring – Vad säger samhällets experter?

Om du skulle komma i ekonomisk knipa så att kronofogden styr över din privatekonomi så är deras svar på frågan behövs barnförsäkring ett absolut nej!

Man måste alltså inte ha barnförsäkring enligt kronofogden!

De anser att det svenska samhället ger barn ett fullgott skydd här och nu, såväl skydd i framtiden.

Det är en intressant startpunkt och mycket bra referens. Det här beslutet är taget av jurister och bedömare med god kunskap om svenska samhället på saklig grund.

Notera att det gäller barnets behov. Kronofogden tar inte ställning till din familjs behov av extra försäkring om ett barn skulle bli sjukt. Kronofogden ser främst till de begrepp nedan som vi nedan kallar medicinsk och ekonomisk invaliditet.

Experterna hos kronofogden ställer sig alltså kallsinnig till påståendet att man måste ha barnförsäkring.

Det finns också en filosofisk aspekt kring frågeställningen som handlar om behovet att att försäkra sig för något som kanske mer blir en förutsättning än en förlust eller skada.

Olyckor kan påverka förmågan att tjäna pengar eller öka kostnader

Låt säga att ett barn i 10-års åldern blir förlamat från midjan och nedåt. Vad innebär det ekonomiskt för ditt barn i framtiden?

Påverkar det barnets förmåga att tjäna pengar? Barnet kan inte bli fotbollsspelare, det är helt klart, men sannolikt så kommer barnet välja ett jobb som fungerar med förutsättningarna man har.

Det samma gäller kostnader. Fastigheter och boende kan behöva anpassas och hjälpmedel köpas in för att en handikappad ska kunna leva fullgott.

Men sannolikt väljer hon eller han ett boende så att inga anpassningar behövs – vilket är helt rimligt att anta med tanke på byggnormer som gällt i 10-tals år – och kostnaderna för hjälpmedel kanske inte är större än att de går att hantera i vanliga hushållsbudgeten.

Rullstolar, räcken, lyftar och handtag av olika typ kostar pengar, men inte en förmögenhet. De behöver inte heller ersättas speciellt ofta.

Jag tycker alltså det är svårt att bedöma de långsiktiga konsekvenserna av att något oönskat sker.

Vi ska dessutom komma ihåg att ingen försäkring är heltäckande, mer om det senare.

Det här gör det väldigt svårt att faktiskt bedöma behovet av en försäkring, ur barnets perspektiv.

Varför barnförsäkring? Vilka kostnader täcks?

Konsumenternas.se upprätthåller en utmärkt jämförelse mellan barnförsäkringar (tabellen nedan är uppdaterad 24/6 2018) vilket vi ska använda som stöd i vår analys.

I tabellen ser du att en av de områden de bedömt är just ekonomisk invaliditet, som är den aspekt vi redan diskuterat, men att det finns många fler aspekter som barnförsäkringar beaktar och kanske täcker.

De första två kolumnerna i tabellen ovan där man bedömt försäkringarna handlar om medicinsk invaliditet (så som diabetes typ 2) och ekonomisk invaliditet (så som påverkad arbetsförmåga) – hanterar de långsiktiga konsekvenserna om ett barn drabbas.

Resterande kolumnerna hanterar ekonomiska aspekter mer kortsiktigt, vid sjukdom och olycksfall, och beaktar familjeperspektivet mer.

Som vi varit inne på, men som tål att upprepas, långsiktiga behov handlar om barnet i hög utsträckning. Kortsiktiga behov handlar om er som familj.

Ersättningsbeloppen

Ersättningsbeloppet för ekonomisk invaliditet sätts utifrån två parametrar.

- Försäkringsbeloppet, som vanligtvis varierar någonstans mellan 1 – 2 MSEK, och

- omfattningen av skadan, som bedöms i procent.

En mer omfattande skada kan då exempelvis ge 20% invaliditetsgrad, vilket ger 200 000 kronor i ersättning om försäkringsbeloppet är 1 MSEK.

Den kortsiktiga ersättningen är ofta uppbyggd på tabellverk (en utslagen tand ger …), faktiska kostnader och exempelvis antalet vårddagar.

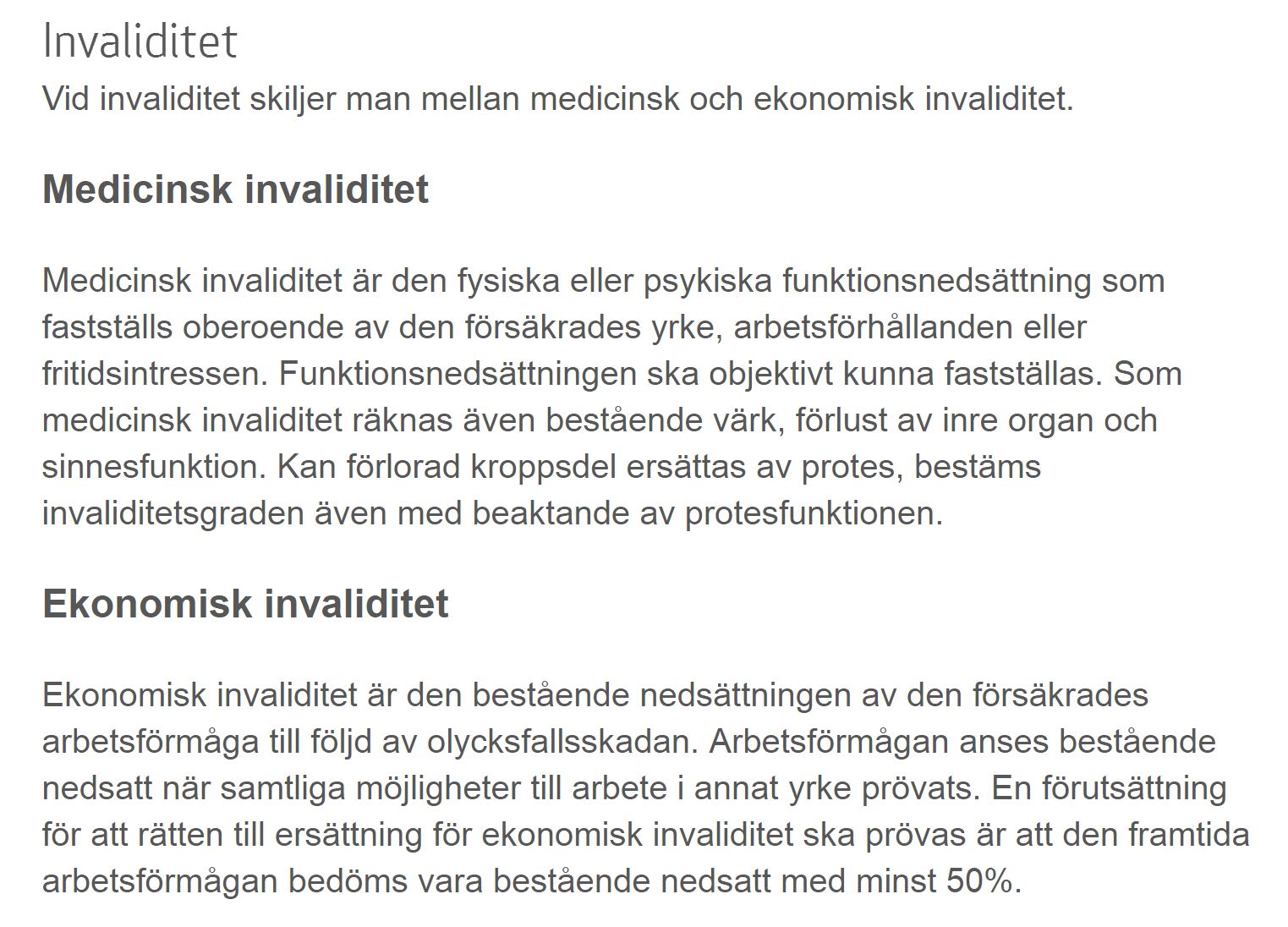

Olika typer av invaliditet

Begreppen medicinsk invaliditet och ekonomisk invaliditet är svåra att greppa, för de som inte sysslar med den här typen av frågor dagligen, så låt oss fräscha upp terminologin lite i bilden nedan.

Nu till huvudfrågan: Behövs barnförsäkring? Det beror på behovet av att försäkra sig! Du måste förstå ditt behov, din riskvilja, betalningsvilja, samhällets skyddsnät för att förstå ditt behov.

Du ska också väga köpet av en försäkring mot andra möjligheter som ges att skydda sig, exempelvis genom eget sparande.

Behovet av barnförsäkring – Kort och lång sikt

När jag skrivt om personförsäkringar så har jag historiskt valt att att studera behovet av finansiellt stöd kortsiktigt, det vill säga här och nu (inkomstbortfall, ombyggnationer, direkta kostnader …), och långsiktigt.

I fallet med barnförsäkringar så är det långsiktiga perspektivet kopplat till barnets liv som vuxen.

De fungerar bra och vi använder därför samma metod här.

Jag har för det här inlägget tittat på typfall som finns beskrivna på exempelvis Trygg-Hansas hemsida för att hitta relevanta exempel som försäkringsbolagen själv lyfter fram.

Jag har också undersökt hur vårt skattefinansierade system för sjukvård fungerar såväl teoretiskt som praktiskt, då vi nyligen har ett barn med en kraftig tandskada.

Barnförsäkringar och kortsiktiga behov

När olyckan och eländet drabbar oss så har barnen i Sverige ett fantastiskt gott skydd i form av vår allmänna sjuk- och tandvård.

Även vi föräldrar har förhållandevis gott stöd i vårt försäkringssystem, men långvarig vård och närvaro hos vårt barn som genomgår långa och svåra behandlingar kan påverka familjens ekonomi negativt, eller till och med katastrofalt.

Anpassningar av hem och inköp av hjälpmedel är också en del att beakta, men även här finns stöd i vårt allmänna system för exempelvis handikappanpassning av hus och lokaler.

I samband med exempelvis en olycka kan det uppstå en rad kostnader som är svåra att förutse innan. Kanske är det kläder, mobiltelefon, pengar, smycken eller en cykel som måste ersättas.

Normalt sett så är det här dock inget skäl att försäkra sig om ni frågar mig. Det är för små belopp och det ska mycket till för att försäkringspremier ska motivera denna typ av bekvämlighetsförsäkring.

Jag tycker personligen att skyddet av privatekonomin här och nu är en av de viktigare delarna att beakta för en familj med barn som ser över sina behov, och sitt försäkringsskydd.

Det här är lite i konflikt med experternas råd. Inte så att de inte tycker att du ska teckna en fulltäckande barnförsäkring – som hanterar inkomstbortfall och kostnader som uppstår – men om du ska prioritera så är det medicinsk och ekonomisk invaliditet du ska försäkra dig för i första hand.

Men det är i familjens liv det gör ont direkt om ert barn blir svårt sjuk eller skadad.

Dessutom, det är faktiskt också den aspekten som är enklast att utvärdera. Det går ganska lätt att se vad som händer om exempelvis en förälder inte får någon inkomst under exempelvis sex månader!

Är ni ens beroende av den förälderns inkomst eller kan ni leva på en lön? Det gör stor skillnad!

De mer omfattande barnförsäkringarna erbjuder olika typer av skydd för det kortsiktiga behovet men för oss – och sannolikt för de flesta som läser här – fungerar eget sparande betydligt bättre än en köpt försäkring som lösning för att hantera denna del i behovsanalysen. Jag återkommer till motiveringen lite längre ned.

Invaliditetslotto

Flera dyrare barnförsäkringar (och personförsäkringar rent allmänt) betalar ut engångsbelopp vid vissa typer av allvarligare diagnoser. Det kan vara exempelvis 40 000 kronor för att barnen fått en cancerdiagnos.

Även ekonomisk och medicinsk invaliditet kan regleras med engångsbelopp.

Många som haft barn som på något vis råkat illa ut – och som haft stöd av sina barnförsäkringar – lyfter ofta fram engångsbeloppen som något positivt.

Vi har hört alltifrån ”nu har hon fått insatsen till en lägenhet tack vare försäkringen” eller ”det gjorde att vi kunde ta en gemensam semester till Thailand efter allt elände”.

Jag vet att många väljer försäkring utifrån vad försäkringar erbjuder när olyckan är framme. Kanske väger man det mot kostnaden för försäkringen.

Men jag vet att den här typen av ersättningar kan locka!

Samtidigt, poster i försäkringen, som inte täcker specifika behov, är endast kostnadsdrivande och på gränsen till oetiska då det blir någon sorts sjukdomslotteri av det hela. Det är inte rätt grund för val av försäkring!

Som ni förstår så tycker jag att man ska vara medveten om sina behov och hantera dem.

Engångsersättningar – låt vara av betydande belopp – som egentligen inte har något tydligt behov kopplat till sig är alltså inte skäl till att svara ja på frågan behövs barnförsäkring. Det finns betydligt bättre sätt att tjäna pengar.

Långsiktigt behov – Invaliditet

Ett barn som drabbas av sjukdom eller olycka har ju inte hunnit så långt i sin karriär och därför är försäkringsbehovet långt fram i livet svårbedömd och svåranalyserad, vilket vi varit inne på.

Hur vet vi det ekonomiska värdet av ett amputerat ben för en femåring? Det kanske leder handikappet till att barnet i stället för ”grovis” blir läkare. Det är knappast ett ekonomiskt problem.

Medicinsk invaliditet är ersättning för ”sveda och värk” och själva klassningen av skadan i sig innebär att arbetsförmågan inte påverkats. Värdet av den här typen av försäkring är därför också mycket oklar och återkopplar till rubriken invaliditetslotto ovan.

Men i den här kategorin finns det klassiska försäkringsbehovet som personförsäkringar från början adresserade.

Det har med reducerad livsinkomst att göra.

Lägg dock lite tid på att studera några typfall i den försäkring du överväger köpa, och försök förstå vilka belopp du faktiskt säkrar i olika sammanhang.

20% invaliditet när försäkringsvärdet är en miljon (invaliditetsgrad och försäkringsvärde används på detta sätt) ger ditt barn 200 000, vilket sett över ett liv inte är speciellt mycket pengar.

Större summor som underlättar för ditt barn i en fjärran framtid kan vara skäl – beroende på syn på livet och risk – men det är inte självklart.

Det kan dessutom finnas alternativ även här i form av eget sparande och dessutom måste vi sätta en eventuell försäkringsutbetalning i relation till framtida arv.

Behövs barnförsäkring – Sammanfattning

Vi har funderat på vilka behov vi som föräldrar har av skydd för vår familj och vårt barn.

Rekommendationen är att du

- Ska förhålla dig till hur du hanterar familjens ekonomi om ett barn blir svårt sjukt eller råkar ut för en olycka. Egna besparingar är det bästa alternativet anser vi.

- Invaliditetsaspekten måste du ta hänsyn till. Vi har valt att avstå försäkring och säkrar en eventuell händelse med eget sparande och genom framtida arv.

Så svaret på frågan behövs barnförsäkring är att det beror på.

Sett ur ett sorts grundtrygghetsperspektiv så är svaret nej. Vård och omsorg, ledighet från jobb och visst skydd för inkomstbortfall täcker samhället.

Vissa mindre kostnader som kan uppstå i samband med olyckor, så som trasiga kläder, trasiga telefoner med mera är för små summor för att motivera försäkringar. De är brus.

Mer långsiktigt, i barnens vuxenliv, så kommer personens anpassning till förutsättningarna som finns, och vårt samhälle, ge tillräckligt stöd.

Vill du ha en högre grad av skydd, eller har speciella behov – exempelvis dyrt boende och allmänt höga omkostnader långt utöver vad samhället kan hantera inom socialförsäkringssystemet – så måste du gå vidare.

Tyvärr måste rätt många faktiskt göra det för att privatekonomin är ansträngd och buffert saknas. Där ger jag försäkringsbolagen rätt!

Det kan också vara så att man som förälder tycker att det är rimligt att välståndet vi har idag kan användas för att säkra framtiden något och att man därför kan teckna en försäkring.

Behovet och en önskan om att försäkra sig är två argument som skulle kunna ändra svaret på frågeställningen behövs barnförsäkring, men jag säger fortfarande nej!

Jag anser att eget sparande är betydligt mer effektivt, allmäntäckande och faktiskt fullständigt relevant även för att hantera händelser som kräver lite större belopp för att kunna hanteras.

Läs vidare så ska du få se!

Jag rekommenderar dig att avstå barnförsäkring och att i stället överväga vårt alternativ!

Vi har fyra barn, ingen är försäkrad!

Så utifrån vår analys har vi besvarat frågan behövs barnförsäkring med ett nej.

Det betyder inte att jag inte älskar mina barn eller att vi inte ser att vi eller våra bar har ett behov av ekonomiskt stöd om olyckan skulle vara framme.

Våra val baseras på en analys av fakta och analys av alternativ till barnförsäkringar, nämligen eget sparande. Även personförsäkringarna för oss vuxna är borta ur vårt försäkringsskydd.

När vi summerade 2014 års utgifter så noterade vi att vi betalat i snitt 2000 kronor per månad i försäkringskostnader, då ingick inte våra livförsäkringar eftersom vi började föra kassabok efter att den kostnaden kommit det året.

Så i praktiken så var våra försäkringskostnader något högre, säg 2 200 kronor per månad. Idag är samma kostnad cirka 500 kronor.

För oss innebär det 1 700 kronor i månaden i besparing på personförsäkringar och inkomstförsäkring, det är pengar som vi sparar tillsammans med övrigt sparande.

De pengarna kan användas till barn som blir sjuka, de kan vara våra arbetslöshetsförsäkringar – vi har sagt upp facket och inkomstförsäkringen vi hade där – eller de kan användas för att bekosta exempelvis frånvaro från jobbet vid vårdinsatser.

Men vi håller inga pengar åtskilda som försäkringspengar. Vi använder alla våra sparade pengar som en säkerhet för framtiden.

I praktiken innebär det här att vi är vårt eget försäkringsbolag, vilket var insikten under 2014 att vi faktiskt kunde vara.

1 700 kronor per månad – vilket inte inkluderar någon sakförsäkring eller hemförsäkring – ger ett potentiellt sparande på mer än 20 000 kronor per år.

Det innebär också att vi är villiga att ta konsekvensen av en olycka genom att belasta vår egen ekonomiska buffert, eller snarare ekonomisk situation i sin helhet.

Det är väldigt vanligt med läsare här på bloggen som mycket väl kan hantera väldigt stora kostnader genom egna medel, men som inte vill.

Skälet till det är att pengarna som är sparade är öronmärkta för vissa ändamål.

Vissa till Thailandsresan, vissa till framtida frihet, vissa till husrenovering, bilbyte och så vidare.

Jag anser det vara ett uselt argument till att kasta iväg pengar på försäkringar.

Det är för mycket pengar i försäkringsfrågan för att en större familj med god ekonomi inte ska beakta möjligheten att bli eget försäkringsbolag, bara för att man vill kunna säkra framtida konsumtion.

Att lägga 20 000 kronor om året för att kunna åka på semesterresa som vanligt om något händer ens barn känns orimligt rubbat.

Eget sparande – pengar som är kvar

När du sparar själv så deltar inte du eller dina barn i diabeteslotteriet som barnförsäkringen tycks vara för vissa.

Men pengarna du skulle stoppat in i försäkringen är kvar, det är garanterad utdelning istället för lotteri!

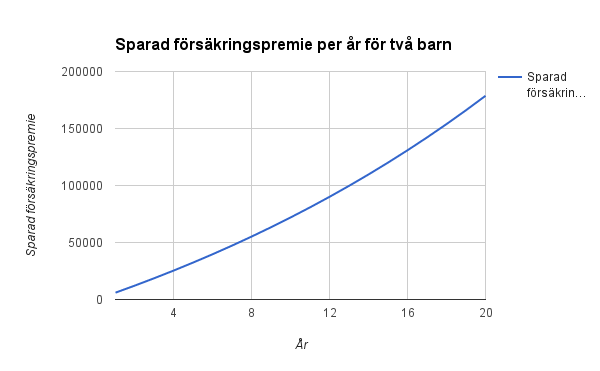

Låt oss se vad det innebär att spara 3 000 kronor per år och barn (250 kronor i månaden vilket svarar väl mot kostnaden för de bättre barnförsäkringarna) för en familj med två barn.

Efter cirka sju års eget sparande så har en familj med två barn 50 000 kronor i eget försäkringskapital.

Det är en synnerligen relevant pengabuffert om det skulle hända någon med någon i familjen.

Samma familj har nästan 200 000 kronor när barnen är vuxna om vi fortsätter på samma sätt!

Det räcker motsvarar försäkringsutbetalningen för vissa ganska allvarliga skador i de försäkringar jag studerat.

Att bara ta de kostnader två bra barnförsäkringar genererar över 20 år och ränta det i en indexfond ger en signifikant summa pengar som är relevant även vad gäller det långsiktiga behovet för ett allvarligt skadat barn.

På sju år täcks det kortsiktiga behovet väl i de flesta fall! Behöver man barnförsäkring då?

Men jag tycker vi ska gå ett steg längre.

Många föräldrar sparar nämligen åt sina barn och som jag var inne på så ska besluten om försäkring vägas mot risk (kostnad och konsekvens) i en helhet.

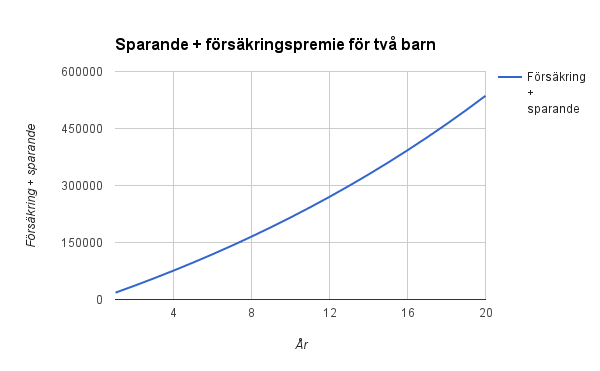

Då beaktar vi naturligtvis sparandet vi gör i största allmänhet: I exemplet nedan så har jag räknat på samma försäkringskostnad som ovan plus ett månadssparande på 500 kronor per barn och månad.

Efter tre år har familjen i exemplet sparat samman 50 000 kronor.

Slutgiltiga beloppet över 20 år är över 500 000 kronor.

Med vanligt sparande plus den månatliga kostnaden för barnförsäkring så har en familj sparat samman motsvarande en mycket omfattande försäkringsutbetalning.

Har man då ett barn som är totalt handikappat kan man styra om huvuddelen av detta belopp till den personen och så får det barn som inte drabbats av sjukdom eller olycka nöja sig med mindre.

Våra siffror

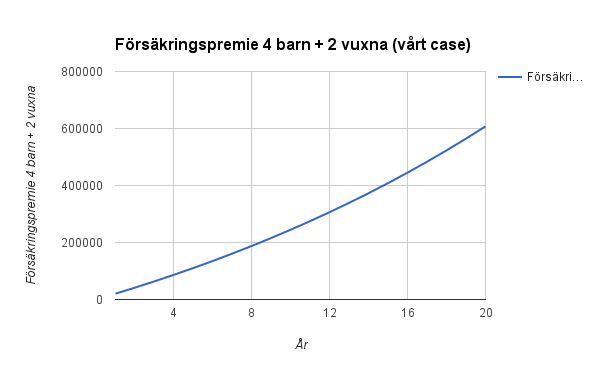

I vårt fall så är vi fyra barn, plus att vi hade personförsäkringar och inkomstförsäkringar på oss vuxna.

På mindre än tre år har vi sparat samman 50 000 kronor – motsvarande en utbetalning från inkomstförsäkringen eller en typisk diabetesbehandling – och efter 20 år har vi sparat samman mer än 600 000 kronor.

Behövs barnförsäkring då?

Alternativet till barnförsäkring

I vår familj har vi kommit fram till att svaret på frågan ”behövs barnförsäkring” är nej, men att vi ska ha eget sparande som skydd!

Med de kostnader som är förknippade med de personförsäkringar en familj har så går så fort att spara samman en buffert som täcker de kortsiktiga behoven i vår familj att en försäkring är ineffektiv o dyr.

För att skapa en buffert som kan hjälpa ett barn som blivit allvarligt drabbat av olycka eller sjukdom skapar vi en relevant summa pengar över tid genom samma sparande.

Jag hoppas du fått svar på frågan behövs barnförsäkringar, eller åtminstone har du fått lust att studera din privatekonomi och dina behov lite bättre och kanske överväger du dessutom att säga upp försäkringar och i stället utöka ditt sparande.

Många här som läst här och gjort jobbet har sedan faktiskt sagt upp sina försäkringar som vi.

Du hittar mer om det jag skrivit om försäkringar i kategorin Försäkringar.

Läs mer

Vi började med att inse att vi la väldigt mycket pengar på försäkringar. Här kan du läsa om hur vi diskuterade att spara på och säga upp försäkringar utifrån ett lite bredare perspektiv.

Är sjuk- och olycksfallsförsäkringar onödiga diskuterar vi här.

Här kan du läsa om vad det gäller för regler vid VAB utifrån perspektivet vi pratar här i inlägget.

Vi har länkat till den tidigare, men här kommer den igen: Konsumenternas fantastiska sida för dig som vill jämföra barnförsäkringar.

Här var jag med i en artikel hos Placera och diskuterade barnförsäkringar.

Vanliga frågor

Behövs barnförsäkring?

Behöver barnen eller föräldrarna utökat ekonomiskt skydd utöver det samhället erbjuder då ett barn blir sjukt eller gör sig illa? Svenska myndigheter, så som Kronofogden, säger nej då de anser att vård, omsorg, ledighet från jobb och visst skydd för inkomstbortfall täcks av samhället. Försäkringsbolagen säger ja utifrån synen att samhällets skydd är för svagt. Vårt svar är att behovet av ekonomiskt skydd måste hanteras från fall till fall och att det i det finns olika sätt att skydda sig.

Måste man ha barnförsäkring?

Måste, som i att det är ett lagkrav eller för att barnen ska få vård? Då är svaret nej!

Ska man ha barnförsäkring?

Det beror till stor del på din riskvilja och livssituation. Det är viktigt att förstå behoven, hur försäkringar fungerar och överväga andra alternativ, som eget sparande.

Hur vi kom fram till att vi kunde säga upp våra barnförsäkringar?

Genom att studera vår totala ekonomi och de villkor som finns i försäkringsbreven, vilket gjorde att vi ändå behövde ha viss egen buffert, så valde vi att avstå barnförsäkringen och spara dessa pengar i stället. De besparingarna är idag en del i vår försäkring.

Förtydligande 30 oktober 2016

Kommentarerna till detta inlägg och frågeställningen behövs barnförsäkringar gör att jag måste förtydliga några saker.

Först: flera av de som kommenterat nedan tillskriver barnförsäkringen egenskaper den inte har eller som vilar på komplexa sammanhang som inte alls är självklara vid en olycka, sjukdom eller skada. Läs igenom din försäkrings villkor, det är inte speciellt svårt och just kring barnförsäkringar är de som är aktiva mycket duktiga att informera. Men utgå inte från att du har någon all-inclusive försäkring!

Här är allmänna noteringar.

- Att spara samman 50 000 kronor, som jag valt som exempel ovan, svarar väl mot det Trygg-Hansa angett som typiskt belopp som utbetalas till familjen i samband med en diagnos av diabetes typ 1. Då är det troligtvis den bästa försäkringen inom just det området du kan teckna så beloppet är i högsta grad relevant. Mitt förslag till eget sparande motsvarar alltså ganska snabbt det bästa försäkringsskydd du kan få!

- Astronomiska summor och livslånga utbetalningar är synnerligen ovanliga och maxbeloppen sätts av försäkringsbeloppen i försäkringen. Där rekommenderar konsumenternas.se ett värde om 1,3 MSEK (vissa bolag kan betala ut belopp över försäkringsbeloppet men detta kräver specifik analys av varje försäkring och case). Det vanliga är att delar av detta belopp betalas ut enligt tabeller som finns länkade till bland inlägget kommentarerna. Dessutom reducerar vanligtvis försäkringsbolagen utbetalningarna om engångsbelopp för medicinsk invaliditet har betalats ut. Som jag visat i exemplen ovan är det inte alls omöjligt att spara samman belopp som relevanta även vid svårare sjukdoms- och olycksfall.

- Precis som jag antydde i inlägget så finns mekanismer kring ekonomisk invaliditet som gör att vissa delar är svåranalyserade för barn som inte ens börjat yrkesutbilda sig.

- Försäkringarna är inte heltäckande! Det innebär exempelvis att tandskador i samband med olycka kan täckas, men att många vanliga skador, exempelvis om man bitit sönder en tand, inte säkert gör det. Därför måste ett eget skydd för saker som kan hända till.

Livet är tyvärr inte så lätt att det går att köpa en lösning på alla problem!

Det här inlägget är kraftigt omarbetat 2018-06-24 och uppstädat 2020-11-15.

Tänker precis likadant som dig och funderar starkt på att säga upp flera av mina försäkringar. Det skulle vara intressant att veta hur många procent av premierna som går tillbaks i form av ersättningar. Utan att veta något om saken så skulle jag gissa på att max 30℅ går tillbaks.

Hej P,

Jag kan inte bedöma om försäkringsbolagen ”skor sig” på försäkringarna, det går ju att utläsa ur bolagens årsredovisningar. Men visst försvinner pengar i den här cirkusen, till såväl löner, reklam som bolagsvinst. Men det är inte bara det, vi betalar för samma tjänst flera gånger som jag försökte beskriva i inlägget. Dels så har vi en försäkring som ska ersätta oss om vi är hemma med sjukt barn. En som vi har när vi är hemma och sjuka själv och sedan ytterligare en för om vi blir arbetslösa.

Jag bestämde mig för att läsa villkoren på mina barnförsäkringar. Vi har ett försäkringsbelopp på 1700k. Vad jag noterade var att det var mer eller mindre omöjligt att förstå bad barnen täcks av och därmed kunde jag inte värdera försäkringen. Orsaken till att det är svårt är pga att bolagen använder sig av tabellverk. Dessa tabellverk ligger till grund för % av försäkringsbelopp. Exv blir man ersatt med 5% om ett barn tappar en tumme (ni förstår min poäng). Förlorar barnet benet så blir det 10% osv.

Alla vill försäkra sina barn mot olyckor och sjukdomar – och det är vad försäkringsbolagen säljer.

Mitt barn har det visat sig har grav form av lässvårighet. Vi har barnförsäkringar men detta ersätts inte.

Jag har däremot förmånen att vara hemma mycket med honom och hjälpa honom.

Hade jag fått ersättning hade jag antagligen anlitat någon studiehjälp och missat all denna tid med honom som idag är ett rent nöje.

Ditt exempel Niclas är intressant då det visar att barnen föds för att leva ett liv, som har så många skiftningar och nyanser att barnförsäkringarna bitvis är märkliga. För är en framtand viktigare än social förmåga eller livsglädje? Tummen viktigare än studieförmågan, eller bara den allmänna mognaden? Vi får ett gäng förutsättningar helt enkelt och får leva med dem, det är svårt att inse värdet att försäkra sig mot vissa delar.

Jag tror såhär Onkel Tom. Du bör formulera om ditt påstående till att barnförsäkringar inte behövs om du i grunden har en ordnad ekonomi där du sedan presenterar vad du faktiskt menar med en ordnad ekonomi, gärna med belopp. Då höjs nivån på diskussionen bli antagligen mer logisk för nu är den riktigt emotionell. Frågan är nämligen väldigt viktig.

Nu tror jag ditt påstående har omtolkats till ”Ditt barn är inte värt något” och det är just det som försäkringsbolagens marknadsavdelning spelar på.

Jag har en vän vars dotter råkade ut för en rad problem vid födseln. Han var otroligt tacksam inför sitt försäkringsbolag med allt vad dom erbjöd. Det lät bra. Men sen på frågan vad han idag betalar för sin försäkring höll jag på att trilla baklänges.

Det finns ju en sådan effekt att det som betalas ut ska tillbaka på ett eller annat sätt. I min väns fall så kommer inget annat bolag försäkra hans dotter idag så dom är fast. Men vad man faktiskt är fast för tror jag är emotionellt. Lite som larmbolag – som jag också avslutat nu.

Jag tycker nog jag försökt klä det jag skrivit och poddad om försäkringar i pengar, men jag ger dig helt rätt i att många verkar tolka inlägget som att försäkringen representerar barnets värde. Så är det naturligtvis inte utan de försäkringsbolag som spelar på det spelar bara på känslor. Försäkring är ett ekonomiskt skydd och ska relateras till behovet av sådant.

Kan säga så här: för två år sedan blev vår dotter livshotande sjuk och kommer dras med men av det resten av livet. Sjukdomen kom helt ur det blå, ingen i släkten har haft samma. Hon var vid insjuknandet 10 år gammal.

Inom en vecka hade hon 200000 kr utbetalt från vår privata barnförsäkring. Dessa pengar har jag nu placerat så hon ska få nytta av dem som vuxen, det är nämligen troligt att hon inte kommer kunna jobba heltid.

Sjukdom och olycksfall kommer sällan annonserat och att börja snåla in på barnens försäkringar skulle jag påstå är dumsnålt. Gör det för er vuxna om ni så önskar, ni kommer ändå (förhoppningsvis) dö fortare, men att göra det för sitt barn är korttänkt. Har även en son som fått en rejäl summa pengar för ett ärr han fick i ansiktet – förmodligen en fin kontantinsats till en lägenhet eller ett hus en dag.

Nej, kan acceptera snålande på alla sätt och vis men aldrig när det gäller ens barn.

Det är alltid tråkigt då människor blir sjuka och barn berör oss all lite extra. Men jag sparar ju och gör kloka val för mina barn så din tolkning av inlägget är helt bakvänt är jag rädd.

Tycker jag inte. Sparar du tillräckligt för att stötta barnet/barnen en livstid? Det är liksom det som det handlar om; blir ett barn sjukt och får någon slags med av det så kan det handla om 70 år av stöttande… Då har du trillat av och barnen fått ärva; då kommer frågan – ska barnen ärva samma eller ska barnet som är sjukt få mer?

Vi väljer att ge samma summa till vår son som till vår dotter. Detta för att ingen ska känna att något är orättvist när den dagen kommer, vill på inget vis så osämja genom att dottern får miljoner och sonen ett par hundra tusen. Då är det till ganska stor hjälp med en försäkring som skjuter till, både initialt och när arbetskapaciteten bekräftas mindre.

Men kör du på och spara dessa småslantar (som det ändå är i samband med hur mycket de får om något händer dem). Jag är glad & tacksam att vi har försäkringar på båda – trots att vi har miljoner på depån.

Hej M,

Nje. Jag har inte ens tagit på mig ansvaret att försörja mina barn hela dess livstid. Där har vi helt olika syn. Jag vet inte heller vilken försäkring som tar så omfattande ansvar heller. På det har ju du och jag dessutom helt olika syn på hur förmögenheten vi har ska användas.

Men jag har gjort matematiska simuleringar som inte är så avancerade i inlägget. Jag förstår inte alls hur du kan komma till att 600 000 är småsummor (du hade ju själv en referens om 200 000 kronor)? För det första så måste du i din försäkring välja ett försäkringsbelopp. Där anger idag konsumenternas försäkringsbyrå ett lämpligt belopp till 1,3 MSEK (källa). Det sätter ramverket. Sedan finns det tabeller på utbetalningsandel beroende på skada: medicinska tabellverk.

Det är ju inte svartmagi det rör sig om det här. Snarare är det uppseendeväckande att det nästan går att bilda eget försäkringsbolag på 6 perosner.

600000 är inte småsummor så klart, de 200000 vår dotter fick var en första utbetalning.

Sedan handlar det inte om att vi ska ”försörja” henne när hon är vuxen, men jag kan lova att vi vill att hon ska ha något att ta av under sin livstid för att kompensera att hon – mest troligt – inte kommer kunna jobba heltid. Har ens barn råkat ut för något så dramatiskt redan som litet barn vill man hjälpa till, och då blir det många år de pengarna ska räcka till för att stötta till skillnad mot för om det vore en vuxen.

Det som också sker när ett barn blir sjukt är hastigt utebliven inkomst för en eller båda föräldrarna. Det tar ett par månader innan Försäkringskassan börjar betala ut och det man får är mycket mindre än lön naturligtvis. I vårt fall VAB:ade jag i 1,5 år, det är mååååånga förlorade kronor. Gjorde ett rejält hål i våra sparade pengar.

De flesta (som ens har en buffert) räknar definitivt inte med att vara behöva den så länge… I de fall där föräldrarna kanske måste kämpa för att behålla hus & hem samtidigt som de kämpar för sitt barns liv är en försäkring bra, de får en snabb utbetalning som håller dem flytande och kan sedan betala tillbaka detta till barnet (hoppas man).

Det är inte BARA barnet som påverkas om det händer något allvarligt. Vi är miljonärer (bara 1,5 än så länge men i alla fall) men har det placerat i aktier. När man är fast på sjukhus börjar man inte sälja aktier… Så vi var hänvisade till buffert som vi som tur var hade. Hade vi varit i kris hade försäkringspengarna hjälpt.

Nå, strunt samma. Ville bara ge ett svar från verkligheten då något faktiskt HAR hänt och inte bara i teorin. Men för oss känns det bra att vi hade hängslen & livrem.

Hej M,

Som jag svarat flera andra så ser jag inte att jag är i motsatsförhållande till dig här. Tvärt om så är utebliven inkomst något hos föräldern något som jag lyfter fram som inte alls kommer med försäkringarna automatiskt, eller i speciellt stor utsträckning åtminstone.

Hur fungerade det med försäkringen när du vabbade 1,5 år. Hur mycket ersättning fick du och vad hade ni frår försäkringen?

Nu vet jag inte var detta hamnar då jag inte kunde svara direkt på ditt senaste svar.

Hade ingen stenkoll på ekonomin under dessa 1,5 år då stressen pga annat gick före.

Vi fick dock löpande ersättning varje gång dottern sov över på sjukhus (500 kr/dygn netto), ersättning av ärr pga operation och dylika ”mindre” summor efter den initiala utbetalningen. Snart ska ännu ett ärr ersättas och om 4 år kommer en utredning om bestående men då det också ska ersättas. Möjligt att det kommer fler ersättningar med åldern, jag har inte kollat upp det än.

Det mesta av de mindre summorna (jämfört med första utbetalningen) har jag löpande fört över på barnens aktiedepå inför framtiden, en del har hon fått göra något roligt för.

Minns med obehag hur jag en gång stötte på en ung, gråtande mamma i köket på avdelningen. Hennes dotter genomgick en 2,5 år lång behandling (var då i början av den) och deras ekonomi var totalt raserad. Sjukhuset var inte på hemorten, hon hade en bebis förutom dottern som var 2 år. Maken var tvungen att vara med på sjukhuset så han fick ingen lön, försäkringskassan strulade/dröjde och släkt & vänner hade gått in och hjälpt dem så de var skyldiga alla pengar. Ingen försäkring på barnen för de hade inte haft råd under bebisåren.

Jag & min partner hade det inte heller bra ställt när vi var 25 (efter studieår och med två små barn) så jag förstod dilemmat – men så hårt det slog. De var inte de enda som gick på knäna, jag kunde i det sammanhanget inte klaga på vår situation. Tryggheten i de pengar som fanns lättillgängliga pga försäkringen var enorm trots att vi klarade oss ändå. Som exempel på övriga kostnader kan jag nämna att all medicin läkarna skriver ut inte går på högkostnadsskyddet så vi fick en gång betala 500 spänn för antibiotika dottern skulle få 4 dagar, vi var även tvungen att beställa enorma mängder näringsdrycker osv. Det var tufft, därav är jag en stark förespråkare för dessa försäkringar.

Tack M,

Jag har inga invändningar mot din redogörelse. Tvärt om så är just den verklighet du beskriver ett av skälen till att jag ifrågasätter haussen kring barnförsäkringar. Det här har jag tagit från Skandias grupplivsförsäkringsinfo (exemplet gäller barndiabetes):

Försäkringen är inte ens inriktad på att lösa förälderns inkomstbortfall då den traditionella försäkringen naturligtvis är barnorienterad. I själva verket får personerna i det här exemplet lika mycket i ekonomisk ersättning vid diagnos som de betalar under ett knappt år.

Dessutom är problemet med förlorad arbetsinkomst inget som bara gäller när barnen är sjuka. Du kan själv bli sjuk, eller din sambo.

Svagheten i min approach är inte kring det som händer här och nu. Tvärt om så ger mitt förslag om eget sparande och synen på egen förmögenhet som en säkerhetskudde som naturligt ska användas vid nödsituationer som bäst just för här och nu.

Svagheten i upplägget med eget sparande finns främst kring hur ett barn påverkas av en mycket omfattande och allvarlig skada sett ur ett livslångt perspektiv. Här uppstår den klassiska försäkringseffekten. Många betalar relativt lite och väldigt få är drabbade. För mindre utgifter här och nu så är det bara ett dyrt transfereringssystem att tro att det är bättre att betala 20 000 kronor om året, som vi gjorde, och få 10 000 tillbaka.

Det här är inget jag har hittat på utan marknadsföring av barnförsäkringar har hamrat fast en bild av försäkringsystemet som något alla ska kunna tjäna på. Det är ett ganska kraftigt avsteg från det klassiska försäkringsupplägget som just är i princip ingen ska nyttja försäkringen då den ska täcka extrema situationer då det krävs extrema insatser.

Första gången jag kommenterar på bloggen, men det har kliat i fingrarna många gånger! Tack för många vältänkta inlägg, även om jag ofta inte håller med. Jag tycker ditt resonemang håller om man förutsätter en stabil ekonomi och en hyfsad buffert redan. Slår man ihop många utgifter kan man ta risken att skapa sin en egen ”korg”. Har man det begränsat redan och snarare funderar på om man har råd med en försäkring, då bör man nog ha den! Vid en svår situation innebär det ofta sjukskrivningar för föräldrarna etc och spiralen neråt kommer väldigt fort i rullning! Dessbättre drabbas inte alltför många, men när det händer är det alltid ett trauma och det kan vara svårt att agera rationellt!

Hej FM,

Vad är det som du inte håller med om här på bloggen?

Jag har ingen annan åsikt än du har här. Tvärt om är det faktiskt så att många av de försäkringar som var med på listan inte täckte de kortsiktiga behoven som finns i samband med sjukdom och olyckor. Och att det kostar i många led att inte kunna hantera sina pengar eller att vara fattig är inte heller någon hemlighet. Möjligtvis nyanseras det lite av att de trygghetssystem vi har täcker större andel av exempelvis förlorad arbetsinkomst för låginkomsttagare än medel- eller höginkomsttagare.

Sedan finns det en reality check här som jag inte tog upp, men som jag ändå tycker är relevant. I min generation så hade ingen barnförsäkring. Nu är man nästan extremist om man är utan? Vad har förändrats till det sämre i vårt samhällssystem som kräver försäkringar?

För att nämna något så kanske egoblogg eller cykelhjälmar..

Jag gillar din resa och hade gärna gjort samma. Jag är inte mogen ännu och sitter i en annan situation som jag inte vill gå närmare in på! Ibland polariserar du lite väl mycket, men samtidigt så är det det som gör det läsvärt!

Reality check i all ära, men hur mycket vet du om de barnfamiljer som drabbades av tragedier och hur de har hanterat det idag! Det är lätt att agera sett utifrån, men när man väl ”sitter i skiten” är det inte lika enkelt. Dessutom är kanske skillnaden att idag jobbar oftast båda makarna och man sitter fast i ekorrhjulet (och jag vet att det är ekorrhjulet som är ett av det gömda temat i bloggen). I grunden handlar det om vilken kostnadsnivå man har och därmed hur mycket man behöver ha i ”korgen” för att täcka en ev situation. Jag håller med M i hans/hennes resonemang om livslångt stöd!

Hej FM. Jag förstår din poäng men jag tror också du inser att det är intressant att cykla utan cykelhjälm eller använda bordsmargarin provocerar som det gör.

Jag har ingen professionell erfarenhet av att jobba med familjer med trauman även om vi har erfarenheter kring ganska allvarliga, och livslånga, lidanden och funktionsnedsättningar väldigt nära.

Men jag reagerar på de känslor som slår igenom när vi pratar barnförsäkringar. Bara för ni vill att era barn ska vara skyddade så är det inte säkert att de är det. Därför krävs analys om det ska bli rätt, inte känslor.

Intressant läsning. Hur själv gjort liknande analyser.

Det är ganska förvånande att det i ett land som Sverige anses vara absolut ett måste att ha framförallt barnförsäkringar- medans det i andra västländer med mindre utbyggt (generöst) skyddsnät knappt har barnförsäkringar att erbjuda.

Kan det stora utbudet i Sverige bero på att det är extremt lönsam nisch för sbolagen att verka i eller finns det ett större behov för försäkringar i sverige?

Hej D. Intressant. Jag kan inte alls bedöma hur set är i andra länder men jag kan reflektera över strömningar här i Sverige. Det känns som om kravet att skydda barnen från ganska vardagliga ”that’s life” händelser ökat. När jag var lite var set väl ingen som oroade sig för mina tandläkarräkningar som vuxen exempelvis. Men nu ska det vara försäkrat till 25.

Det var väldigt intressant att två typiska pro-barnförsäkring kommenterade och Onkel svarade. Det är ju dessa frågor som är så naturliga att ställa som förälder när man blir ifrågasatt om barnförsäkring behövs. Jag ställde samma frågor i mitt huvud första gången jag läste detta ämne på bloggen.

Sedan dess har jag dock analyserat min familjs försäkringsbehov och kommit fram till att en buffert på 200k kr kan väga upp alla våra personförsäkringar. Således är nu dessa uppsagda med ett undantag. Barn yngre än tre år har barnförsäkring då jag betraktar ungefär den åldern som att ganska många sjukdomar har visat sig.

Det är naturligtis ytterst tråkigt om ens barn blir sjukt. Men som jag ser det behöver vi bara ffinansiell stöd om kostnaden överstiger 200k och sannolikheten för detta är låg.

Jag ska leta upp mitt underlag för analys om det kan hjälpa fler att fatta rationella beslut.

Hej Jkr,

Jag skrev ett svar men det försvann tydligen. Jag har tekniska problem i helgen på bloggen …

Först, det är roligt att höra att du tagit till dig det jag skrivit.

För det andra, jag kan garantera dig att jag inte pratar med mig själv här på bloggen även om det ibland verkar nästan för bra med kommentarerna som dyker upp och de diskussioner som följer av det.

Dela gärna med dig av din analys.

Hehe, nu när jag läser min text så förstår jag att du kunde tolka det som du gjorde. Nej, jag tror inte att du kommenterar dig själv. Det finns nog mer intressanta saker i livet att göra :). Det vore spännande att läsa om FFF gjorde ett liknande inlägg för att möta detta utifrån sina åsikter!

Vi ligger ganska nära varandra FFF och jag i åsikter. Se: http://www.tradevenue.se/fantastiskafarbrorfri/f%C3%B6rs%C3%A4kringar-hur-stora-kostnader-kan-bli-sm%C3%A5

Hej, det skall vara diabetes typ 1, vilket ytterligare påvisar hur lite gemene man vet om denna djävulska sjukdom.

Är inte säkert att lin som kan jobba när han är vuxen, tack vare sin diabetes.

Sedan är det faktiskt så att, nästa inga diabetesföräldrar jobbar heltid, för att det är den mest tröttande och psykiskt jobbiga sjukdomen som finns att ta hand om.

Så att inte tecknat en barnförsäkring, skulle innebära svåra ekonomiska följder för väldigt många familjer i Sverige.

Hej Henke,

Du har rätt, jag har skrivit fel i inlägget. Men jag förstår inte din poäng. Vi har flera barn i vår omedelbara närhet som har diabetes typ 1. De har varit försäkrade och fått ersättning om cirka 100 tusen kronor i engångsersättning. Det är väl inte så att diabetes anses som hindrande från att jobba under normal omständigheter och det kommer vara väldigt svårt att hävda något sådant mot ett försäkringsbolag.

Har föräldrarna fått någon ersättning löpande så har det varit från statliga försäkringsystemet i form av vårdbidrag, inte genom sin barnförsäkring.

Jag har dessutom kontrollerat vad Trygg-Hansa betalar i normalfallet när sjukdomen visar sig/diagnosticeras. Det är kring 50 000 kronor i en av de bästa försäkringarna på marknaden för denna typ av händelser. Det här är fakta som är lätt att hitta på försäkringsbolagens hemsidor och det är bland annat därför jag har 50 000 kronor som referens i egna sparandet.

Dessutom förklarar väl inlägget tydligt hur du ska säkra pengar utifall olyckan skulle vara framme?

Finns inga normal omständigheter med diabetes, det finns många som tidigt får stora problem med hälsan och oförmögna att jobba, om man som förälder till ett barn med svår diabetes och inte orkar jobba heltid så kan det bli stora problem med hela familjens ekonomi.

Tänk lågavlönad

Ja Henke,

Jag förstår vad du menar och din oro. Vad jag inte förstår är hur vi skulle vara i någon sorts ”konfliktsituation”.

Jag har ju räknat på vad vi i vår familj kan spara och faktiskt sparar för att kunna ha om våra barn blir sjuka. Jag har ju räknat på vad en familj med två barn sparar.

I de flesta fall kommer de sparade beloppen överstiga det du får ut av försäkringen om du gör som jag föreslår. Just diabetes är en väldigt vanlig sjukdom, en som vi har god erfarenhet av och en som är väl hanterad i försäkringsbreven. Medicinsk invaliditet är 15% av försäkringsbeloppet i normalfallet (källa). Det ger om man följer konsumenternas.se råd och riktlinjer en typisk ersättning om cirka 200 000 kronor.

För svåra fall är det individuell bedömning, visst. Men de beräkningar jag har gjort här möter ganska väl försäkringsbeloppen även för allvarligare sjukdomar och tillbud. Och, glöm inte, vi pratar tilläggsförsäkringar! Fortfarande finns det allmänna skyddet i form av vårdbidrag, föräldraförsäkring mm. Kronofogen anser exempelvis inte att barnförsäkringar är nödvändiga.

Jag har uppdaterat inlägget idag då jag tycker att kommentarerna kan lura dig som läsare. För

1. Vi pratar tilläggsförsäkringar här till ett redan väl utbyggt publikt försäkringssystem.

2. Tabellen som är med i inlägget är där av ett skäl. Den visar på hur olika barnförsäkringarna är. Det finns ingen sanning.

3. Det kan verka som om jag inte har koll på försäkringar och ”riktiga världen”. Jag har tidigare gjort grundläggande utvärderingar av hur vår dåvarande försäkring från Trygg-Hansa skulle fungerat i vissa typfall. Exempelvis 50 000 kronors beloppet som jag refererar till kommer från det jobbet.

4. Det kan verka som om jag inte vet hur det är för människor som drabbas av elände eller hur utbetalningar går till. Även där baserar jag mina belopp och mitt resonemang på mycket nära erfarenheter.

Men jag tvingar inte dig som läsare till något. Jag vill bara förtydliga att jag anser det är att ta ansvar för sin familj och barn genom att sätta sig in i hur saker fungerar snarare än tro att det är på ett visst sätt.

Många intressanta kommentarer till inlägget ovan.

Våra barnförsäkringar är dock de sista som vi skulle säga upp. Vi lär också betala dem för våra framtida yngre vuxna barn så länge det behövs och tills de är ekonomisk stabila.

Beslutet är och har varit enkelt. Vi har haft nytta av dessa försäkringar vid flertalet tillfällen och jag har också flera exempel på familjer där avsaknaden av person- och barnförsäkringar lett till privatekonomisk katastrof.

Men som sagt, var och en gör som de själva önskar. Dock finns det oerhört mycket annat att spara in på före ett gott försäkringsskydd.

Ja, kanske Per. Du är ju en i raden som prisar barnförsäkringar men det vore ju roligt om du kunde bemöta inlägget lite mer. På vilket sätt hade inte eget sparande täckt de gånger ”ni haft nytta av försäkringen”?

Vad är det du lärt dig att barnförsäkringen måste täcka? För om du tittar i tabellen som är med i inlägget så är ju inte ”barnförsäkring” ett väldefinierat begrepp.

Tja, kostnaden på 135 kronor per månad och barn hade inte täckt de utlägg, inkomstbortfall och sjukhusvistelser vi haft – inte ens för första barnåret. Har du haft sjuka barn? Det finns ingen värre form av oro och bekymmer än det.

Det känns som ett icke-resonemang. Skippa 2 luncher per månad eller vad tusen som helst. Jag fortsätter att hävda att försäkringsskydd av sina barn kan inte bero av pengar eller ekonomiskt resonemang med ett fuktat finger i luften. Det finns i princip vad som helst annat att spara in på. Det finns de som tycker det är viktigare att helförsäkra sin blanka bil, inte minst. Idioter i mina ögon.

Jag har faktiskt hört ditt resonemang tidigare från andra håll. Du hänvisar till ’extrema händelser’ – tja, slumpens skördar. Kanske ditt barn drabbas av en allvarlig sjukdom? Då kan du sitta och peta med dina grafer och beräkningar och se om du räknade rätt eller inte. Fast det lär du inte göra – de kommer att te sig fullständigt värdelösa och idiotiska.

Per Penning,

Jag förstår inte riktigt resonemanget. Frågan var väl om försäkringen gav mer än om du sparat dina 135 kronor. 135 kronor är typiska belopp i grupplivförsäkringar av barn och de har oftast inte som mål att täcka föräldrarnas inkomstbortfall.

Du får gärna vara kritisk till mitt resonemang, men att lösa det genom att tillskriva försäkringar egenskaper de inte har gynnar ingen.

Per, jag tycker att Onkel Tom sticker ut hakan i denna fråga. Jag hoppades därför att någon som har en annan åsikt och andra kunskaper hade gjort ett allvarligt försök att vederlägga hans slutsatser. Tyvärr kan jag inte se att någon här ha gjort det (av de skäl som Onkel själv tar upp i sitt svar till denna din kommentar).

Du om någon borde ju kunna ge honom en match, med kunskap om försäkringarnas innehåll i relation till kostnader. Detta ställt i relation till vad man själv kan stå för, beroende på hur stora inkomster och hur stort sparande man har. Vad jag nu har förstått så tycks barnförsäkring främst vara motiverad för den som har det rätt knapert.

Utgångspunkten måste väl ändå vara att försäkringar är till för att täcka utgifter som man själv inte kan eller har mycket svårt att hantera.

Eller ska vi räkna med sannolikheten att kunna casha in på relativa småsummor i kalkylen huruvida en försäkring är motiverad? Men då börjar det likna mer av lotteri än försäkring…

Tack, jag delar helt din uppfattning.

Tja, det är väl som försvaret som liknelse – inget man vill behöva använda men en bra försäkring.

Jag tycker att ni missar poängen helt och gör det här till enbart en ekonomisk fråga. Men visst, är det det ni vill så kan jag återkomma med kostnader kontra försäkringsinnehåll om så önskas.

Per Penning,

Vad menar du? Jag förstår inte alls. Med all tydlighet framgår det i tabellen inledningsvis i inlägget att innehållet och utformningen av barnförsäkringar varierar storartat. Att tro att ”en barnförsäkring” löser alla problem är ju självbedrägeri och ganska respektlöst mot sin familj. Hur i hela friden skulle läsandet av försäkringsvillkor räknandet på behovet av försäkringsskydd kunna slätas över genom att säga ”att ni gör det till en ekonomisk fråga”. Det klart som fan det är det! Det handlar om att säkra din familjs och barns ekonomi.

Toppen, Per!

Mycket bra om du även kan inkludera de icke-ekonomiska frågor som du menar att en barnförsäkring löser! Onkel Tom har ju inte lyft några sådana. Kanske är det där svagheterna i hans resonemang också ligger?

I kommentarerna så här långt kan jag inte se att någon av de eventuell icke-ekonomiska frågor som en barnförsäkring förmodas lösa är annat än ekonomiska, dvs. de löses av pengar från ett försäkringsbolag. Pengar som lika gärna kan komma från egna medel om man inte har det knapert. Tryggheten (för att nu tala om ev icke-ekonomiska frågor) i egna pengar är ju dessutom större än motsvarande summa pengar inlåsta i och villkorade av ett försäkringsbolag.

Jämförelsen med försvaret är bra! Men samtidigt handlar det ju här inte om försvar eller inte. Det handlar ju om man ska egna bomber och granater eller man ska betala någon annan för att ställa upp (utan att krångla) när det börja hetta till.

Som vanligt håller jag med, men vill förtydliga en sak kring försvarsliknelsen. Att säga ”att vi har ett försvar” om det verkligen är viktigt är ju märkligt. Då kanske man engagerar sig direkt och försöker förstå om det finns brister som borde åtgärdas. Inte bara sticker huvudet i sanden.

Svårt det här… försäkringsbolagen talar ju till vår rädsla för att något ska hända våra barn. De flesta inklusive jag, orkar inte/hinner inte ta reda på vad som händer om ett barn blir sjukt. Det är en sak med engångsersättningar, det kan en del spara ihop, men hur är det med löpande ersättning? Vad betalar staten om föräldrar behöver ta ledigt från jobbet för att ta hand om barn? Hur länge betalar de? Vilken sjukdom krävs för att staten ska betala för att man ska ta hand om sitt barn? gäller ersättning från stat bara om barnet är på sjukhus? Vad händer om barnet är för sjukt för att kunna vara på dagis/skola under väldigt lång tid (flera år)? Får man vara hemma med sitt barn då? Det finns lika många olika sjukdomsfall som människor, så det känns snårigt och jobbigt att ta reda på vad som gäller, så då är det enklare att betala en försäkring för att ”vara på säkra sidan”. Så var fallet för mig med tre barn ganska tätt och heltidsjobb. En av våra barn har som 18 åring fått 500 kr för en tandskada :-I . Annars är min känsla att det måste vara fullmåne och en onsdag för att försäkringar ska gälla. Överväger starkt att ta bort dessa.

Hej Mot miljonen,

Vi började se över försäkringarna då vi insåg att vi betalade nästa 20 000 kronor om året. För mig så är sådan belopp en trigger som säger att man måste engagera sig lite mer. Jag pratar då ur ett kostnadsperspektiv. Den andra vyn som du lyfter fram är ju vilket skydd vi vill och behöver ha i vår vardag. Det tycker jag du måste prioritera, annars är risken stor att du lurar dig själv.

Om du tittar i tabellen i inlägget exempelvis så är långtifrån all försäkringar lika. Så det finns inget väldefinierat begrepp eller skydd i begreppet barnförsäkring. Inte heller är du försäkrad generellt för det som du antyder att du är orolig för i inlägget, genom någon försäkring på marknaden. Enligt dina krav och önskemål så är nog eget sparande och låga kostnader absolut bästa lösningen.

Inte vet jag hur ni var försäkrade men berätta gärna hur era försäkringar fördelade sig per post.

Eftersom vi gjort en ganska ingående analys av barnförsäkringarna så hade vi valt Trygg-Hansa, vilket ligger näst högst bland försäkringarna i tabellen inledningsvis. Där framgår också vad en barnförsäkring med inkomstskydd kostar per barn och månad.

I den research jag gjort – jag har inte gått igenom alla bolags villkor men många – så avviker villkoren rejält på grupplivförsäkringarna längre ner i tabellen.

Men det spelar ingen roll, för inte ens den bästa försäkringen här ändrar det jag skrivit, men de billigare kräver eget sparande också om det skydd som alla verkar ta för givet här faktiskt ska finnas.

Du talade om tjugotusen om året, det är denna fördelning som intresserade mig – och hur det ser ut idag.

Storugglan, jag kommer utveckla detta i ett inlägg på min blogg. 🙂

Utmärkt! Säg gärna till här när du har publicerat!

Tyvärr kommer jag nog inte att kunna kommentera där desto mer. Tradevenue erbjuder ingen RSS för alla kommentarer, vilket gör det stört omöjligt att följa och delta i diskussioner. Det verkar inte heller att detta eller Tradevenues plattform i övrigt inbjuder till speciellt många kommentarer. Så ser det ut för FFF och tydligen även för dig.

Men lägg en länk här när du publicerat så kan vi ju sköta diskussionen här på plats.

Var det denna kommentar som fastnade i ”karantän”?

Jag skrev en kommentar på Tradevenue här om dagen. Det var helt galet bökigt och besvärligt.

Ja, den var det. Något måste ha blivit fel när jag skrev namn och e-post. Mitt vackra konterfej saknas ju också 🙂

Tyvärr är kommentarfunktionen även här helt kass – det går inte att svara på ’rätt ställe’.

Att göra en reseach på innehåll och villkor i barnförsäkringar är väl självklart? Har jag hävdat motsatsen?

Däremot, sitter man och surar att man betalat för en försäkring som man betalat för under årtionden som inte nyttjats och därmed inte ’betalat sig’ – och det handlar om en barnförsäkring – behöver man nog rannska sig själv och sina motiv med försäkringen från första början.

Jag saknar fortsatt ett resonemang kring hur du ser på olika försäkringar, deras kostnader och deras inbördes vikt. Och har du några barn som drabbats av sjukdom? Det är lätt att spela när man sitter på läktaren.

Att ifrågasätta konsumtion av försäkringar bygger i mitt fall inte alls på att vi är sura över att vi inte nyttjat försäkringarna. Jag tycker det framgår i all tydlighet att jag analyserat behoven och hittat andra mer konstnadseffektiva lösningar. Men om detta är fel så tar jag gärna till mig av såväl faktisk erfarenhet som fakta som jag förbisett. Att jag inte skulle kunna prata barnförsäkringar för att jag inte haft allvarligt sjuka barn är dock helt obegripligt och lågt. Det skulle ju diskvalificera i princip varje förälder att göra ett försäkringsval från början.

Vi har försäkrigar där de täcker ett finansiellt behov av skydd som vi inte kan täcka eller hantera på annat sätt. Det innebär livförsäkringar för oss inkomstbringande vuxna samt hemförsäkring.

Livförsäkringarna kommer omprövas då våra kostnader sjunker, fritt kapital ökar och våra inkomster minskar. Hemförsäkringen har vi främst kvar av lathet samt att det är så svårbedömt vad hur en händelse påverkar oss. När vi flyttar till gården kommer även denna försäkring omprövas.

Nu ser jag fram emot underbyggd argumentation i ämnet som du lovat.

Per, tack för ditt blogginlägg som jag nu läst! Det hittas för övrigt här:

http://www.tradevenue.se/PerPenning/barnf%C3%B6rs%C3%A4kring-eller-inte

Du utlovade ”kostnader kontra försäkringsinnehåll” som skulle underbygga dina argument mot de resonemang för Onkel för fram. Jag hade sett fram emot det. Men tyvärr kan jag inte se att du redovisar några sådana. Jag hoppas att du inser det själv.

Kan du inte göra ett nytt försök (och även skippa ord som ”dynga” om andras resonemang, det blir så trist annars)?

Storugglan,

Jag tror det är meningslöst. Herr Penning kommer inte hitta någon fakta som inte jag har tillgång till. Som jag förstår det är köpet av försäkring en kärleksförklaring.Rimligen finns det då ingen gräns utan försäkringsskyddet måste vara motsvarande för de vuxna, om inte för att skydda barnen. Just då hamnar familjen Penning i ett liknade läge som vi gjorde där det är möjligt att bli ett eget försäkringsbolag.

Så resonemanget går ru

Jag noterar också att herr Pennings försäkringar var betydligt billigare än våra trots samma försäkringsbolag.

Du kan säkert ha rätt. Jag har dock lämnat en förhoppningsfull kommentar på Pers blogg 🙂

Det vore tråkigt om en gemensam strävan att finna rationella svar på en angelägen fråga ska sluta på detta sätt. Blir det så är jag benägen att sätta prefixet a framför det du kallar sociala medier.

Hej Storugglan,

För mig är inte försäkringsdiskussioner avslutade. Vi kommer återkomma till det fram över.

Jag har tre barn, hus och bil. Vi har försäkringar på allt för ”det ska man ha”. För ca 2,5 år sedan började jag mer ordentligt gå igenom vår ekonomi, då vi aldrig hade pengar över trots två bra löner. Jag kunde då chockad konstatera att vi betalade 2500 kr/månad i försäkringar. Nu är jag sur över försäkringar i allmänhet, då vi ofta inte har fått ersättning trots att jag har tyckt att det varit självklart. Min erfarenhet är att försäkringsbolagen alltid hittar ett sätt att tolka något till deras fördel. Så jag ifrågasätter varför man ska ha försäkringar överhuvudtaget. Känns bättte att spara dessa i utdelningsaktier (i försäkringsbolag, då de verkar tälja guld med täljkniv)

Detta var svar till per penning

Har läst och begrundat diskussionen efter mina egna inlägg i ämnet, jag pratade då om min son med diabetes. Han fick 130′ i ersättning.

Så hans försäkring har ju gått med vinst, men nu när jag börjat titta på vad vår familj på 4 personer betalar i försäkringar per år bli man ju mörkrädd.

19500 blir notan 🙁

Det känns som att f-bolagen målar upp en ”saga” som vi måste följa.

Jag o fru kommer säga upp det flesta innan året är över, tack för att du ställer saker i en annan dager.

Tack HenkeH,

Barndiabetes är tyvärr en vanlig sjukdom som skapar en rad problem för den som drabbas och de personer som finns runt om som ju ni vet bättre än jag. Vad jag vet är att normalfallet har ett väl definierad utbetalningsbelopp kopplat till sig, nämligen 15% av försäkringsvärdet. Vilket för de flesta familjer hamnar någonstans mellan 100 – 200 tusen. I de fall jag känner till betalas ersättningen ut vid 18 års ålder dessutom, så det är inget som hjälper här och nu. Det kan vägas mot eget sparande vilket jag gjorde i inlägget och mina siffror var ju ganska nära dina.

Lite skämtsamt kan man säga att med sådan försäkringsavgifter som ni har har ni inte råd att bli sjuka! 🙂

Jag ska väl först erkänna att jag inte läst alla kommentarer till inlägget i detalj.

För egen del tror jag på att försäkra sig mot ”katastrofer” men inte mot småsaker vilket gör att elektronikförsäkringar m.m. går bort för mig medan villaförsäkring, barnförsäkring och personförsäkring har jag.

Jag tror en av farorna med försäkringsanalyser är att man tittar för snävt på enbart ekonomiska aspekter, eftersom det är kronor och ören som oftast är utfallet av en försäkring. Förr fick man hjälp med att anlita en godkänd hantverkare när man fått en vattenskada. Idag tar man in en offert och får summan minus avdrag utbetalt till sitt bankkonto och får hantera hela vattenskadereparationen själv. (Var det bättre förr?)

En olycka eller sjukdom som drabbar en själv eller ens familj kan vara såpass omvälvande att det kanske kan vara bra att slippa hantera de ekonomiska konsekvenserna i första skedet. Om ekonomin påfrestas hårt kan det nog vara bra att snabbt få ut pengar från försäkringsbolaget istället för att behöva fokusera på att sälja bilen eller flytta just när det är som värst.

Jag tror många också ser på sin inkomst som något ”normalt” och skulle uppfatta det som ganska negativt på att ofrivilligt behöva minska sin inkomst med 25-50% pga en ”yttre” händelse. Även om man ”klarar av det” inom sina marginaler och har summor sparade är det nog en stor påverkan att förutom att ha råkat ut för något, också få en rejäl buckla i sin ekonomi.

Även om man har marginaler nog att klara en händelse behöver man nog fundera på hur många samtidiga händelser man klarar och sannolikheten för att det sker (en olycka kommer sällan ensam). Ett exempel är att man håller på och lagar sitt villatak som man inte hade försäkrat och satsat hela sin buffert på att fixa och då ramlar ner och blir invalidiserad. Dels får man ett avbräck i sin ekonomi och dels behöver man kanske anlita hantverkare för att göra klart taket. Det är också bråttom eftersom regnet bryr sig inte om att man ligger på sjukhus utan regnar in i alla fall.

Många gånger tror jag försäkringar handlar mer om ens riskbenägenhet än om kronor och ören med årskostnad vs potentiellt utfall. Dock är det nog så att en del tror att de är tillräckligt försäkrade medan de i verkligheten inte alls är så försäkrade som de hoppas.

Kilo,

Jag tror du har helt fel. Både i approach och i sak. Vi har tangerat frågorna flera gånger i kommentarsfälten och i korthet så går mitt resonemang ut på:

1) Hur vet du att du får rätt försäkring om du är känslomässig i ditt beslutsfattande. Notera tabellen och se själv hur försäkringsvillkoren varierar. Inte en ända har kommenterat det av de som pratar för barnförsäkring. Det leder till

2) Du tillskriver försäkringen egenskaper den inte nödvändigtvis har:

Det här är önskad bild av hur det borde vara, men läs försäkringsvillkoren för exempelvis grupplivförsäkringarna så är dom främst skydd för barnets minskade arbetsförmåga framöver och utbetalningen kan vara låst.

Vad du ger uttryck för att försäkringen är kopplad till en rad känslor håller jag dock helt med om. Som mycket annan konsumtion. Jag tror också du har rätt i vår syn på konsumtion och levnadsstandard; som något som inte ska störas. Det är knappast kärlek till barnet då som styr.

Det är ungefär det jag försöker säga, dock kanske otydligt. Dvs att känslorna styr och kanske kan få göra det i viss mån. Men om det sedan visar sig när man studerar villkoren så kanske man inte alls får just det som man var beredd att betala för och då blir det tokigt.

Jag kollade en gång upp någon form av försäkring som skulle ge betalt för minskad inkomst om något inträffade (minns inte exakt vad). Det visade sig att beloppen som betalades ut var i praktiken några tusen i månaden och upphörde efter 18 månader ca. Den typen av ”småbelopp” ansåg jag inte värt att betala försäkringspremie för. Jag hade tidigare haft en försäkring som gav full ersättning för förlorad inkomst upp till 65 års ålder och då kanske det börjar det bli intressant.

Hej Kilo, då är vi nog på samma våglängd ändå. En försäkring måste ha någon form av ansats och ram för att försäkringsbolagen ska kunna prissätta sitt erbjudande och jag tycker det framgår ganska väl kring personförsäkringar hur de fungerar. Därför kan man då räkna själv också som jag gjorde. Men som du varit inne på så slår det tydligen slint helt i huvudet på vissa då.

Jag tror det är viktigt att förstå var vi kommer ifrån och vad vi har upplevt för att dra paralleller till vårt nuvarande beteende. Hur mycket påverkar Per Pennings barns sjukdom hans inställning till barnförsäkring? Hur mycket påverkar Onkel toms tidigare intresse av mat/dieter hans nuvarande inställning osv. Genom att förstå våra föräldrars uppfostran av oss och deras barndom i sin tur så tror jag vi kan mejsla ut våra egna beteende och belysa de mer objektivt.

Jag håller med. Därför har jag varit väldigt öppen kring exempelvis mat. Men jag tycker aldrig bakgrunden får vara en referens som gör att vi flyr ansvar. Inte heller får historiken göra att vi krampaktigt försöker hålla oss kvar vid något eller uppnå något som inte finns eller går.

Förhoppningsvis kan vi bli medvetna om dåliga beteenden genom att se dessa och förstå varför vi gör som vi gör. Den som inte vill se sitt dåliga beteende eller kommer med ursäkter och inte tar ansvar har ett sämre läge i livet. Det är lite jobbigt att stå bredvid och se dessa beteenden men människor är olika och det går väl inte att förändra människor? Sådant där måste komma innifrån. Men genom kunskap sås frön som växer. Så var det åtminstone för mig och försäkringar. Jag dristar mig till att utöka min lista av bloggar som har betytt mycket för mina beteendeförändringar till ERE, MMM och Onkel Toms stuga.

Tack Jkr,

Det är sjukt – men också inspirerande – att radas upp i den gruppen bloggar.

Tack igen! 🙂

Intressant, tack! En aspekt du kunde lyfta är de barn som nekas försäkring pga en diagnos. Inget försäkringsbolag kommer att försäkra vår son eftersom han har en sällsynt diagnos. Då är det bara att gilla läget. Men det var upplyftande att läsa din text, har själv funderat på vad man egentligen har för nytta av en barnförsäkring eftersom barnsjukvård är gratis (som tur!).

Hej Jenny,

Vi fick ju rådet att teckna innan födsel för att täcka detta lite bättre. Men vi har ett system som fungerar utan barnförsäkringar vilket du upptäckt.

Bra genomgång! Länkar till den på forumet (svenskafire.se) hoppas det är ok!

Hälsningar,

msFIRE svenskafire.se

Kul! Gör det!

Detta är en komplex fråga. Jag anser överlag att om man inte kan eller har svårt att teckna de utgifter som försäkringen försäkrar, så är det rimligt med en försäkring. Iaf om det är något viktigt som man försäkrar. Jag skulle t.ex inte försäkra en mobiltelefon även om jag skulle vara i en situation där jag har svårt att ersätta den (om den inte är absolut nödvändig för min inkomst).

Med barnförsäkringar så är det svårt att veta hur stora kostnaderna kan vara. (Själv har jag fått användning av en barnförsäkring (gällande en utslagen tand (kanske går på statlig ungdomstandvård) samt ärr i ansiktet), ärendet är pågående så jag vet inte vad ersättningen blir än.)

Jag tror själv att jag kommer skaffa en barnförsäkring för eventuella framtida barn om jag inte redan har en rejäl buffert vid det laget. Men efter ett tag när jag byggt upp en rejäl buffert skulle jag fundera på om de fortfarande var nödvändiga (bufferten kan täcka kostnader). Jag kan inte säkert säga vad jag skulle göra, just eftersom det är en så svår försäkring.

Jag anser att om en försäkring är till för att täcka något som med stor sannolikhet kommer drabba många av de som har försäkringen, så är den troligen dyr (t.ex försäkring för glasbyte på mobil) och då är det bättre med eget sparande.

Hej Patrik,

Jag tycker du tänker rätt, samtidigt som jag vill ”spetsa” till frågeställningen lite. Behöver verkligen någon som sparar, säg 10 000 kronor/mån, och har 500 000 sparat i så att de är lätt tillgängliga – exempelvis i aktier – försäkra sig för ekonomiska händelser i storleksordningen 50 000 kronor? För mig är svaret nej. Så tandskador, är, fingertoppar, trasiga knän, diabetes etc. är egentligen inga händelser som har någon ekonomisk signifikans – mänskligt har de det men det är en annan sak – och därför behövs ingen försäkring då.