Förmögenhetssammanställningen vi beskriver i det här inlägget är till för att vi ska kunna skaffa oss en totalbild av vår ekonomi.

Här är några exempel på det vi får ut ur sammanställningen:

- Tillgångarna är de som vi ska se till när vi räknar på ”ränta på ränta effekten”.

- Fritt kapital använder vi för att avgöra hur stor buffert vi behöver.

- Relationen mellan vårt bostadslån och det egna kapitalet säger vilken risk vi har i vår privatekonomi.

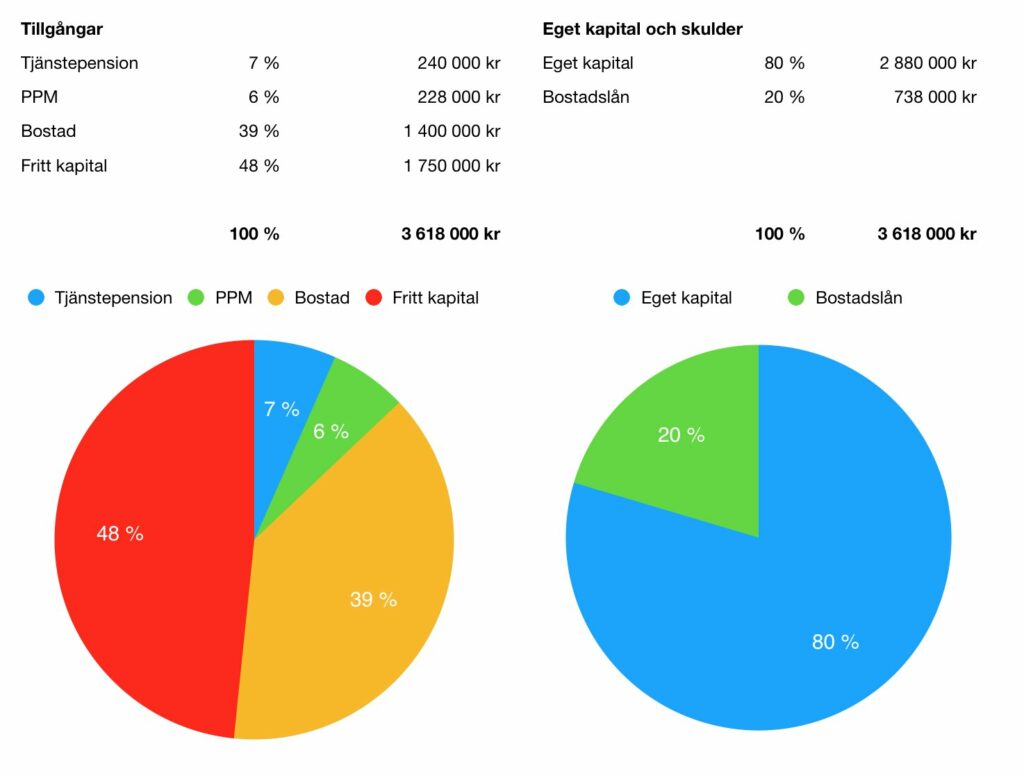

Här nedanför ser ni en av bloggens följares förmögenhetssammanställning som exempel.

Dessutom ska vi naturligtvis titta på och uppdatera sammanställningen regelbundet. Det ger en löpande översikt över hur förmögenhetsutvecklingen ser ut och vad du faktiskt har att agera utifrån om du vill starta eget eller lämna arbetslivet.

Som Brandtalet gjort sin sammanställning så framgår det också hur mycket kapital som är tillgängligt i form av fritt kapital.

Vi kan också läsa ut att belåningsgraden är låg. 20% är väldigt bra och om personen fortsätter spara och har rimlig utveckling på sina tillgångar så kommer det förhållandet bara bli allt bättre.

Utifrån det så skulle jag avråda från att amortera på bostaden om det inte finns speciella skäl till att göra så.

Att ta med tjänstepension är också intressant och relevant. Det ger en bild av hur mycket pengar arbetsgivaren avsätter årligen i ditt namn och när man blir lite äldre så kan det här vara en väsentlig del av ens samlade tillgångar.

Många välavlönade riskerar att få betala 50 procents marginalskatt på sina pensionsbesparingar faktiskt. Kanske tvärtemot vad många tror om pensionssystemet.

Gör så här!

- Gå in på minpension.se och hämta ut värdet på din PPM-portfölj och din tjänstepension.

- Uppskatta värdet på din bostad.

- Summera ditt fria kapital. Det är allt kapital som du kan få ut på någon vecka från ett konto. Exempel på detta är det du äger på Avanza/Nordnet, lönekonto, buffertspar, osv.

- Lista övriga tillgångar som är låsta på lite längre tid. Det kan vara P2P-lån, sparkonton där du bundit pengarna i 3-månader, lån till privatpersoner osv.

Sammanställ och summera dina tillgångar. Vill du göra en graf så gör du det men det är inget måste.

Gå till din bank och ta reda på dina bolån. Summera dessa och notera dem. Räkna ut förhållandet mellan dina tillgångar och dina lån.

Ska bilen och billånen vara med?

Om du har stora blanco eller billån så är det väl läge att ta med detta i sammanställningen.

Men jag ser inte en bil som en tillgång så om detta är en stor del av dina tillgångar så kan slutsatserna framåt bli lite skeva.

Läs vidare så kommer du förstår du vad jag menar!

Använd och uppdatera sammanställningen regelbundet

Den här helhetsammanställningen ger en bild av hur din och kanske din familjs ekonomi utvecklas.

Du ska naturligtvis sträva efter en ständig förbättring. Om det inte sker så sparar du inte tillräckligt mycket – läs inlägget om hur mycket du behöver spara – eller har för låga avbetalningar på huslånet.

Det kan också vara så att du inter förvaltar dina pengar speciellt klokt. Kanske har du delat upp ditt sparande i olika poster där ingen post förvaltas så att du får relevant ränta på ränta effekt.

Vi har också tittat på hur mycket du behöver spara till pensionen.

Not: Jag brukar värdera om bostaden någon gång om året.

Har du gjort din sammanställning ännu?

Hej, räknar inte så mycket med Balansräkningen överhuvudtaget.

I stället är jag mer intresserad av Kassaflödet som tillgångarna kommer kunna ge vid pensionering:

Menar då utbetalningar från:

1. Pensioner (allmän, tjänste, privat) som man kan simulera bra på Min Pension.

2. Utbetalningar från aktiekapital. Kan vara enligt 4%-regeln, utdelningar, Vanguards dynamiska hybridmodell eller något annat.

(3. Eventuella sidoinkomster.)

Men det gäller såklart att ha ordning på även Balansräkningen, allra helst lånen på skuldsidan.

Hej Utdelningssmålänningen,

Jag har fått den kommentaren några gånger och har ungefär svarat som att de inte är i konflikt och att jag personligen tycker att den totala förmögenhetstillväxten faktiskt är central. Allt annat är att lura sig själv i någon mening.

Hej,

Är inte inkomstpensionen berättigad till plats?

Nja, den bör ju kanske mer vara med i kassaflödesvyn, eller?