De det här inlägget ska handla om ränta på ränta effekten, världens åttonde underverk enligt Albert Einstein. En av världens rikaste, Warren Buffet, pratar om snöbollseffekten. Då menar han samma sak.

Ränta på ränta-effekten beskriver hur kapital växer över tid när räntan återförs till kapitalet. Det är två delar, tid och ränta/avkastning, som avgör hur kraftfull ränta på ränta-effekten är. Effekten är viktig men används och tolkas trots det ofta felaktigt. Tidsaspekten överskattas, medan den avkastning som krävs för att kaptialet ska växa underskattas. Här förklarar vi vad du ska tänka på för att få full nytta av effekten.

I det här inlägget kommer vi lyfta fram ett antal punkter som vi tycker är viktiga att ta med sig när vi diskuterar hur vi får vårt sparande att växa genom ränta på ränta-effekten. Det handlar om:

- Vikten av relevanta avkastning.

- Vikten av att ha tillräckligt stor del av dina besparingar i jobb hos ränta på ränta-effekten.

- Vikten av att ha ett relevant kapital att skapa avkastning från.

Vi tycker att vi ser romantiserande beskrivningar av hur du kan bli rik genom ränta på ränta-effekten.

Där kan vi läsa om små snöbollar som blir stora, och kanske se grafer över kaptial som växt till sig över tid.

Men sedan saknas ofta något som vi skulle beskriva som ett misslyckande i att gå från ”teori till praktik”.

Det värsta exemplet på det kommer oftast från de som är mest trovärdiga, så som sparekonomer på de stora bankerna. De föreslår att du ska spara lite och länge, vilket är …

Men nu ska vi inte gå händelserna i förväg, vi återkommer till – läs bara vidare – vilka råd du sannolikt sett som lurar dig att missa effeken av världens 8:e underverk i ditt sparande.

Innehåll

- Ska du ta råd av mig?

- Snöboll som rullar eller snöboll som smälter?

- Ränta på ränta – hur mycket avkastning krävs?

- Potter, hinkar, buffert och semesterkonton

- Vad har vi lärt oss så här långt?

- För att få nytta av ränta på ränta-effekten så ska du …

- Låter det extremt?

- Ränta på ränta-effekt – Risk vs. belöning

- Köp hus!

- Pensionssparande – Ett undantag?

- Vill du läsa mer?

Ska du ta råd av mig?

Ja, det tycker jag.

Jag har skrivit en bok som du kan ladda hem här på webbplatsen – länk hittar du längst ned. Där får du veta allt du behöver för att du ska kunna leva på ditt kapital.

En central del i arbetet med den boken var att förstå vad det är som gör att förmögenheter växer, eller minskar, när vi studerar långa tidsperioder.

Så jag har gjort min läxa när det gäller att sätta sig in i hur sparkapitals värdeutveckling över tid påverkas av ränta, men också en hel del andra faktorer.

Jag har också varit aktiv här på bloggen, och i många andra sammanhang där vi diskuterat privatekonomi, mer eller mindre dagligen under fem år.

Samtidigt, en del av det jag säger här kanske ställer en del av dina tankar och kunskaper kring privatekonomi på ända.

Då är det värt att notera att vi prioriterar vårt förmögenhetsbyggande här. Många som läser här gör det.

Därför är kanske slutsatserna lite spetsigare.

Men allt det jag skriver här kan du lätt kontrollera själv om du vill. Matematiken bakom kan du Googla, detsamma gäller siffrorna på inflation, skatter och tillväxt som jag använder.

Det vi pratar om här är faktiskt inte så svårt att greppa. Här är en simulering gjord på nätet som visar en del av poängerna i det här inlägget. Gör gärna liknande simuleringar själv.

Till saken!

Snöboll som rullar eller snöboll som smälter?

Snöbollseffekten, som Warren Buffet pratar om, ger en bra målande beskrivning av hur ränta på ränta-effekten fungerar. Den fångar hur vi börjar med något litet, snöbollen, och så lägger vi till lite snö i tunna lager runt om.

Vi gör samma sak, om och om igen, och vår snöboll, eller förmögenhet, växer.

Till slut har vi fått någonting väldigt mycket större än det vi började med. Tyngden i den stora bollen gör att den kan börja rulla för sig själv, bara det är lite utförsbacke.

Snöbollen som rullar själv beskriver den fas där ditt kapital mer eller mindre sköter sig själv, och växer sig allt större. Du behöver inte längre skjuta till kapital genom sparande för att kapitalet ska växa rejält.

Jag har själv sett det här hända. Exempelvis inom mitt eget pensionssparande, som är ganska stort vid det här laget, och som har väldigt lång sparhorisont.

Men många snöbollar rullar inte! De står still i solen och smälter ner.

Det beror på att de inte har en ränta, jag använder hellre uttrycket avkastning som är lite bredare i fortsättningen, som överstiger de krafter som motverkar ränta på ränta-effekten. De krafterna är:

- Inflation

- Kapitalskatt

- Förvaltningskostnader

De tre punkterna ovan är klassiska ekonomiska nyckeltal som påverkar vår privatekonomi.

Om en liter mjölk kostar tio kronor idag så måste din sparade 10-krona ha en avkastning som minst kompenserar för inflation, kapitalskatt och förvaltningskostnader för att du ska kunna köpa en liter mjölk nästa år.

Då rör sig inte snöbollen, men den smälter inte heller samman.

Ränta på ränta – hur mycket avkastning krävs?

Målet för inflationen i Sverige satt till 2%.

För vissa tillgångar, såsom fastigheter, har säkert prisökningen varit större än 2% de senaste åren.

Men i de flesta sammanhang, till exempel när staten räknar på våra pensioner, så använder man inflationsmålet på 2% som grund.

Det är det värde vi kommer använda i våra exempel.

Sedan vill förstås staten ha sin del av dina kapitaltillgångar i form av kapitalskatt. Det kan handla om schablonskatt i ISK, eller kapitalskatt på exempelvis peer-to-peer investeringar.

I det här inlägget kommer bli att räkna med ISK;ns schablonskatt, som är 0,375%, i våra exempel. Det är en fördelaktig kapitalskattenivå.

Om vi investerar i en peer-to-peer plattform så beräknas räntan som kapitalinkomst. Skatten blir då sannolikt något högre, kring 1,5% av kapitalet. (30% i skatt på 5% ränta). Det här är en ganska dålig affär och vi kommer använda beloppet när vi räknar på det sämsta upplägget nedan.

Om du förvaltar ett kapital helt själv så måste du också räkna in kostnaderna för kapitalförvaltningen. Det är växlings- och courtageavgifter du betalar när du exempelvis återinvesterar dina utdelningar.

Är det illa så har du dessutom utländska skatter som påverkar din avkastning. Är det riktigt illa reduceras din avkastning permanent av detta.

Vanligast är det nog att du trots allt får tillbaka pengarna, men att du ligger ute med beloppen under lång tid. Då blir det ingen ränta på ränta!

Dina förvaltningskostnader beror kraftigt på hur du har valt att investera dina pengar. I det här inlägget kommer vi använda 0,3% som en referens.

Om du har amerikanska månadsutdelare, där du återinvesterar kapitalet, så är förvaltningskostnaden sannolikt kring någon procent – vi kommer räkna med 1% prick.

Lägger ihop alla de här siffrorna så får vi:

- Bästa fallet: 2% + 0,375% + 0,3% = 2,675%.

- Sämsta fallet: 2% + 1,5% + 1% = 4,5%.

Så du bör ha en avkastning som är någonstans mellan 3-5%, beroende på hur kostnadseffektiv du är i din förvaltning, för att din snöboll ska börja växa!

Bara för att vara tydlig! Nu pratar vi ditt totala kapital.

Om du väljer att spara hälften av ditt kapital på ett bankkonto, för att du ska använda pengarna inom en relativt nära framtid, säg några år, så krävs det högre avkastning på de delar som du faktiskt har i arbete.

Om vi antar att det endast är inflationen på 2% som påverkar kapitalet på sparkontot så behövs följande avkastning med hälften av kapitalet på ett bankkonto utan ränta:

- Bästa fallet: 2,675% + 2% = 4,675%.

- Sämsta fallet: 4,5% + 2% = 6,5%.

Potter, hinkar, buffert och semesterkonton

Är du med på sista delen?

Att flytta bort kapital, för att ha tillgångarna mer säkert, innebär att du minskar din avkastning. Om du då gör det på en stor del av ditt kapital så har du sannolikt ingen ränta på ränta-effekt i din privatekonomi sin helhet.

Jag säger inte att du självklart ska sätta in varje krona du har sparat, kanske till din kontantinsats till villan ni vill köpa, i en Coronasvängig börs för att göra mig glad.

Men du ska vara observant på hur du väljer att strukturera ditt sparande. Det påverkar nämligen mängden kapital som förräntas enligt ränta på ränta-effekten.

Vår filosofi är att förmögenhetsbyggandet har högsta prioritering. Därför avsätter vi vårt sparande i investeringar med relevant avkastning. Inget buffertsparande eller konton för semesterutgifterna.

Vad har vi lärt oss så här långt?

Den första slutsatsen vi kan dra utifrån det vi gjort så här långt är att kostnader, så som skatter och förvaltningsavgifter, gör att ränta på ränta-effekten tappar kraft, eller helt kan stanna.

Det är nog ingen överaskning. De flesta har nog sett allt det som skrivits om att låga avgifter, i exempelvis de fonder du väljer att spara dina pengar i, är viktiga.

Samtidigt så är det många som helt verkar skita i det här och köper amerikanska månadsutdelande aktier som kommer med växlingsavgifter, källskatt och courtage.

Den andra slutsatsen är att vi inte kan vara för defensiva i vårt sparande. Vi kan inte placera pengarna i lågavkastande räntefonder, eller dyra peer-to-peer investeringar med låg avkastning.

Del tre; inte heller kan vi ha stora delar av vårt kapital utanför ränta på ränta effekten. De som vill att du ska flytta pengar mellan olika hinkar, eller ha pengar i olika typer av potter för semester och bilbyten, balanserar risk mot belöning på ett tveksamt sätt.

Du kan alltid dra ner på semesterambitionerna och vänta med bilbytet. Det är det vi gör när vi förlorar 130 000 på Wirecard. Men förlorade pengar och tid i ränta på ränta-effekten går inte att få tillbaka.

Sist, men knappast minst, ränta på ränta-effekten kommer inte ge så stor effekt som många vill göra gällande, om du inte har väldigt bra avkastning i ditt sparande. Du måste spara mycket själv!

En stor del av underverkskraften går åt att kämpa emot inflation, skatter och avgifter helt enkelt, därför så gäller det att göra din snöboll stor med eget kapital.

Det kan inte upprepas tillräckligt mycket! Ränta på ränta-effekten är kraftfull, se till att nyttja den max så att du skapar ett kaptial. Det går ganska fort om du sparar mycket och räntar pengarna i en aktiefond.

För att få nytta av ränta på ränta-effekten så ska du …

När du tittar på ditt sparande bör det se ut ungefär så här.

- Du har naturligtvis ett lönekonto där du hanterar månadens ekonomi. Där finns inte mycket mer än det som ska täcka månadens utgifter.

- Du har ett buffertsparande, om du och din ekonomi kräver det. Men sträva efter att hålla det mycket litet. Om du sparat ihop 100 000 i långsiktigt sparande ser jag väldigt liten vits med att ha buffertsparande.

- Resten av ditt kapital ligger i relativt högavkastande aktiefonder, alt. aktier. Du investerar kostnadseffektivt!

- Du har någon ”högrisk-” eller ”intresserelaterad”-investering för att utveckla och stimulera dig som investerare. Den här delen är inte alls nödvändig men ofta relevant för oss investeringsnördar.

Barnspar, fysiskt guld, peer-to-peer-investeringar, semesterkonton och räntepapper håller du dig borta från!

Reagerar du på punkten barnspar?

Det finns flera skäl till att vara emot barnspar – du läser allt om behovet av barnspar (eller inte) här – i det här sammanhanget så är jag främst emot att sprida ut pengarna på fler konton.

Fler konton, med öronmärkta pengar, fyller inget behov för storspararen. Om du inte kan spara samman mer än några 10 000-tals kronor innan du gör av med allt, så är läget annat. Men då måste du skapa skyddsmekanismer i din privatekonomi och det kostar dig sannolikt avkastning.

Jag lyfter också fram peer-to-peer investeringar, och skälet borde vara uppenbart redan. Vi lever inte riktigt som vi lär då vi har en liten andel av vårt sparande i Savelend. Det är väl vårt exempel under punkt 4 ovan.

Savelend har en relevant avkastningsnivå även om skatteeffekterna är ogynsamma.

Den låga avkastningen, och det ineffektiva skatteupplägget är en av delarna som talar emot att investera i Lendify. Om du följer länken får du en fullständig analys av peer-to-peer-utlåning och min syn på den som investeringsform.

Du kan läsa mer om min jämförelse mellan Savelend och Lendify här.

Låter det extremt?

Vi tycker du ska spara mycket. Om du gör det så står vi vid våra råd.

Du kan ta till dig råden här helt eller i delar. Kanske ska du bara se över om ditt sparande är kostnadseffektivt? Det är många som syndar kring det!

Här föreslår jag hur du kan minska dina förvaltningskostnader genom att använda SAVR för dina aktiva fonder.

Trots allt, det finns en tanke här. Vi pratar om ränta på ränta-effekten. Den kan tillföra stort värde i ditt sparande om du gör rätt.

Varje avsteg du gör från vårt upplägg flyttar dig också bort från ränta på ränta-effekten.

Exempel 1: Separera du barnspar från din övriga förmögenhet så behöver du kanske buffertspara för att du tycker att dina besparingar är för små.

Mindre bra!

Exempel 2: Är du motvillig till att sälja aktier, för att bekosta din semester exempelvis, och därför har ett eget konto där du sparar till semestern?

Sannolikt har du då också svårt att använda din förmögenhet som buffertspar.

Plötsligt har du minskat ditt kapital som ger relevant avkastning.

Exempel 3: Du äger aktier i alla firmor du någonsin läst något om. Små poster, många bolag är ”turn around case” som ska resa sig vid tio för att göra dig rik. Sedan har du lite Lendify också.

Tänk om! Om du vill jobba med ränta på ränta-effekten så ska du ha god avkastning varje år. Välj billiga och breda fonder i stället.

Är du med?

Du har inte oändligt med procent att spela med för att din snöboll ska kunna växa sig tjock och rulla.

Ränta på ränta-effekt – Risk vs. belöning

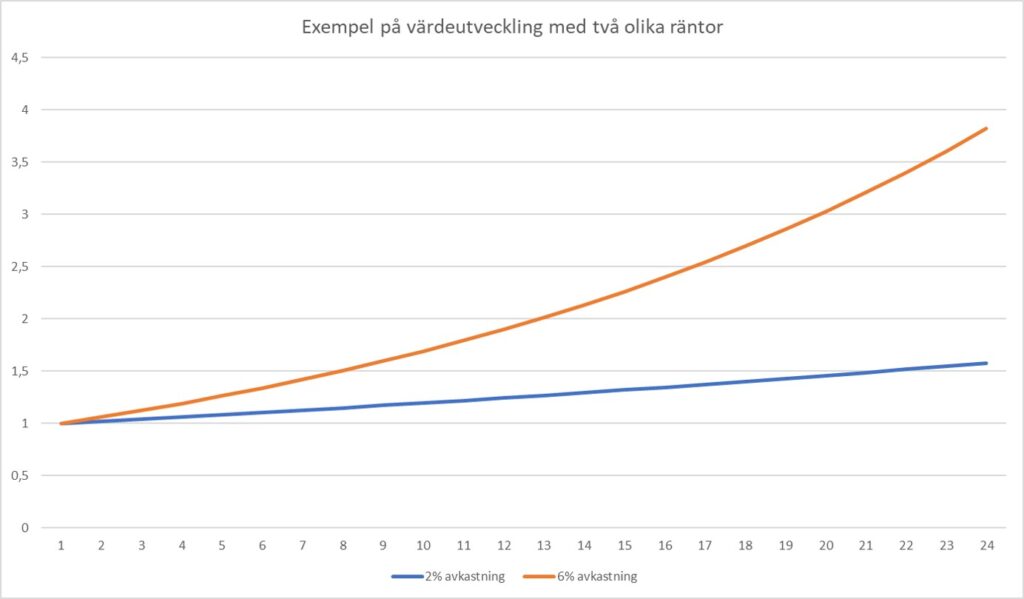

Du har väl inte glömt siffrorna från inledningen? Så här mycket avkastning var vi tvungna att få för att snöbollen skulle börja rulla överhuvudtaget:

- Bästa fallet: 2% + 0,375% + 0,3% = 2,675%.

- Sämsta fallet: 2% + 1,5% + 1% = 4,5%.

Grafen här nedanför visar hur kapitalet växer om vi har 2 respektive 6 procent avkastning, utöver de värden vi tog fram. Alltså:

- Bästa fallet: 4,675% respektive 8,675%.

- Sämsta fallet: 6,5% respektive 10,5%.

Om du har ett konto som ger dig en avkastning på 4,675% så tar dig det alltså, med hänsyn till inflation och andra kostnader, ungefär 21 år att öka ditt kapital med 50%.

Det är jäkligt lång tid, och om det dessutom är ganska lite pengar vi pratar om så blir det hela lite löjligt. Det är ingen tvekan om att pengar på banken är bra, men du kommer inte bli överrumplad över din kapitaltillväxt.

Det ser betydligt bättre ut med 6% avkastning efter inflation och andra kostnader. Då har vi efter cirka 20 år tre gånger det ursprungliga kapitalet. Då har vi en ränta på ränta-effekt som gör skillnad även på något mindre belopp.

Vi dröjer kvar vid siffrorna här lite. Du kanske tänker att du har rätt mycket högre avkastning än 4,675%.

Men om du investerat i Avanza Zero de senaste fem åren så beskriver det din avkastning ganska väl. Idag (2020-07-05) så har Avanza Zero avkastat ungefär fem procent årligen.

Så det är ju inte direkt enkelt att nå upp till 8,675% i årlig avkastning. Att nå 10,5% år efter år är till och med riktigt svårt.

Köp hus!

Ränta på ränta-effekten gäller inte bara sparande i räntekonton, fonder eller aktier. Ränta på ränta-effekten jobbar också för dig om du köper din egna bostad.

Genom att räntorna sjunkit under många år så har fastighetspriserna stigit i värde betydligt snabbare än inflationen. Det har inneburit en god avkastning på investeringen för många.

Om du köper bostad med en hög andel lån så får du i och för sig betala ränta. Du får också betala underhåll och kostander som uppstår med själva affären, så som arvoden, lagfart och pantbrev.

Men i modern tid så har trots det eget boende, kanske främst i storstäder, haft en prisutveckling som betalat kostnaderna och till och med gett ett överskott.

Kanske inte alltid vansinnigt mycket, men eftersom de flesta har en relativt stor hävstång genom sin belåning så blir egna hem ofta goda investeringar över tid.

Pensionssparande – Ett undantag?

För den som sparar till pensionen så finns det ytterligare några saker att tänka på, som indirekt jobbar mot ränta på ränta-effekten.

Det är:

- tillväxt, reallöneökningar

- din lönekarriär

Om du sparar väldigt långsiktigt och i syfte att täcka dina levnadsomkostnader, så måste du beakta att att referenserna för dina levnadsomkostnader driver iväg.

Du kan då inte längre titta på möjlkprisets utveckling enbart om vi ska jämföra vad en krona betyder idag, jämfört med 30 år framåt. Vi måste uppskatta vad din ekonomiska referens är i framtiden.

För de som fortsätter jobba fram till pension så löser sig det här mer eller mindre automatiskt. I synnerhet akademiker som arbetar inom företag som har kollektivavtal har mekanismer som gör att man faktiskt för undan allt mer till pension ju äldre man blir.

I bland till och med för mycket för att det ska vara skattemässigt sunt! Läs gärna inlägget om hur du planerar dina pensionsutag så att du tänker rätt!

Det till trots: Den romantiserade bilden av ränta på ränta-effekten minskar om det är så att du sparar 10% av din lön när du är 30 – endast lyckas skydda den mot inflation och avgifter under många år – och den sedan bara representerar 5% av din lön när du är 60.

Vad lär vi oss av det här?

Egentligen så förstärker det här bara det vi tidigare sagt. Ränta på ränta är ett verktyg som vi ska använda till vår fördel, men vi kan inte överlåta ansvaret för vår förmögenhetstillväxt på någon magisk effekt. Det är forfarande:

- centralt att avkastningen är tillräckligt hög

- beloppen vi sparar är tillräckligt stora.

Den som inte agerar inom kollektivavtal, exempelvis egenföretagare, gör också klokt i att göra en kontroll av vad deras pension blir relativt slutlönen man har. Det är inte säkert att åratals sparande faktiskt väger speciellt tungt mot dina krav och kostnader du har när du går i pension.

För den som inte tänkt sig tjäna pengar under speciellt lång tid, utan jobba ihop till en förmögenhet som man sedan ska leva på så skapar det här med löneutvecklingen stora utmaningar.

Fyraprocentsregeln används av många som tänker sig leva på kapitalet som ekonomiskt fria när de räknar på hur mycket kapital som behövs. Fyraprocentsregeln beaktar inte de här två punkterna alls.

Du hittar mer i min bok Lev Rikt, som handlar om hur du ska resonera, räkna och optimera för att kunna leva på ditt kapital.

Eller så läser du mina 6 tips på hur du blir ekonomiskt oberoende på 10 på (det är inte direkt enkelt, men inte heller omöjligt).

Vill du läsa mer?

Här kan du läsa bloggens mycket populära inlägg om passiv inkomst.

Here is the Catch.

Med lagom tur o smartness får man bra investering på en avkastning.

Men låt oss säga att 100,000 på typ 4-5 år stigit till 150,000 kr

Då bör ju avkastningen på satsade 100,000 vara rimlig några år till

Now to The Catch

Det blir mycket svårare att få lika bra avkastning på de/från 150,000 o framåt som värdet nu är.

Det är den här explosionen/expansionen som är svår – räknar man ränta-på-ränta under få år kan den bli väldigt bra – men under många år planas den ut kraftigt.

Tänk bara på om man haft 1 miljon på högränte(bank)konto under 1980-talet o fram

Försäkringsbolag har tidvis förräntat bra men inte nu längre

Vad är det som gör det svårare menar du Z-mannen?

Det är ungefär som han som köpte o styckade Masonite (Bo Sandell)

Det blir allt svårare att hitta ny goda affärer när allt större pengar skall förräntas lika

bra som de tidigare (mindre pengarna)

http://15familjer.zaramis.se/2015/11/12/spekulanterna-bo-sandell/

Det är lätt att låna ut SMS-lån till många för småpengar o höga räntor men

svårare (för att inte säga omöjligt) att låna ut många miljoner till samma räntesats

OM jag skulle ha fel – skulle ju inga behöva förlora pengar utan det växer med ränta

på ränta extremmycket hela tiden – det är ju bara att titta nu under corona + hur försäkringsbolag

har haft allt svårare att förränta sina stooraa pengar – guldbolaget Hufvudstaden har tappat +40%’

av kursen på kort tid

Fast de flesta privatpersoner drabbas väl inte av det problemet. Det ska ju mycket till innan du som privatinvesterare tömt alla investeringsmöjligheter, eller?

Problemet är inte att få pengarna att växa (ja det är problem ibland) – problemet är

att när du dubblat ditt kapital genom mycket bra ränta på ränta har du dubbelt så mycket o det blir svårare.

Du dubblar 500,000 till 1,000,000 på få år – då har du 1 miljon – det är inte så svårt att rätt snabbt få

100,000 till men mycket svårt att dubbla miljonen till 2 miloner.

Finns ytterligare ett Masonite-exempel – de som köpte o styckade en borrtillverkare som även hade

kraftverk – tror det var halland – skf köpte sedermera borrdelen – kommer inte ihåg namnet.

Ha ha – nu hittade jag det – Malcus o Nissaströmsbolagen

http://blog.zaramis.se/2010/05/10/fifflarna-kaj-kjellqvist-och-nissastromsbolagen/