Det här är i högsta grad en blogg som handlar om privatekonomi påstår jag, men inser att jag nog aldrig ställt mig frågan om vad begreppet privatekonomi faktiskt betyder och vad det är för viktiga frågor som omfattas.

Men det ska vi ändra på i det här inlägget där vi faktiskt diskuterar frågan vad är privatekonomi.

Naturligtvis så ska vi reflektera något över det vi kommer fram till, för att sätta saker i sitt sammanhang, samt ge dig tips på saker du kan läsa för att förbättra dina kunskaper kring privatekonomiska frågor.

Vad är privatekonomi?

- Privatekonomi handlar om att sköta och hantera sina inkomster, utgifter, åtaganden och tillgångar.

- Att ha god privatekonomi innebär att personer i någon mening sköter sina finansiella åtaganden klokt.

- Målsättningen kring privatekonomin kan variera från att privatekonomin inte ska vara ett problem till en strävan efter att bli ekonomiskt oberoende.

- Inom privatekonomin försöker vi förutspå kostnader och utgifter samt säkerställa att det finns pengar – eller försäkringar – för oväntade utgifter.

- Beroende på ekonomiska förutsättningar, målsättning och utgångspunkt så finns det olika sätt att närma sig olika privatekonomiska frågor.

Vad är viktigt att tänka på gällande privatekonomin?

Det finns inget självklart svar på frågan vad som är viktigast att tänka på gällande privatekonomin då det beror på:

- Din syn på risk.

- Din privatekonomiska ambitionsnivå.

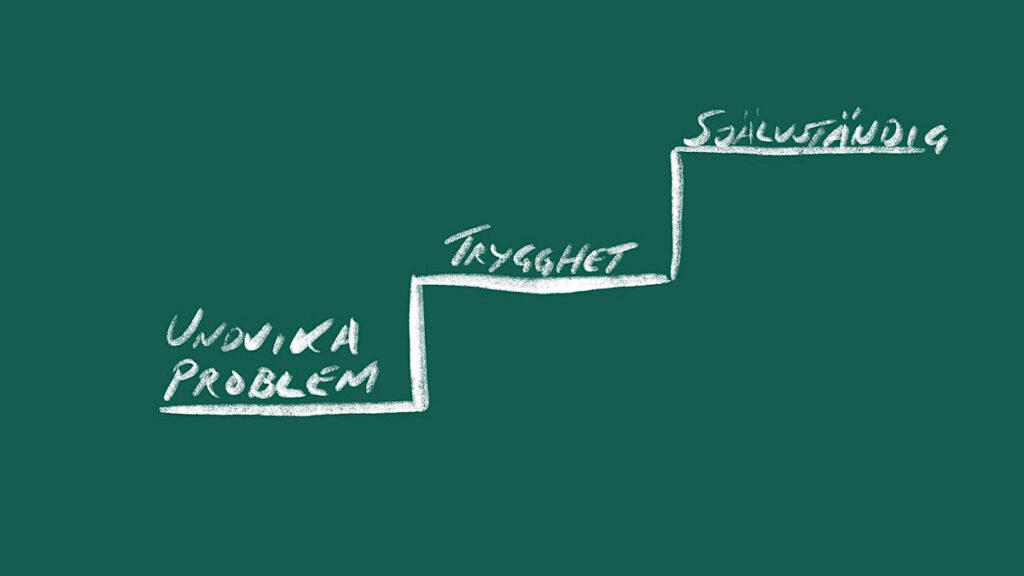

Men de flesta skulle nog säga att den absoluta miniminivån när det gäller privatekonomiska frågor handlar om att vår privatekonomi inte ska vara ett problem för oss, på kort eller lång sikt!

Då blir grunden i vår ambition kring privatekonomin att utgifterna aldrig ska överstiga inkomsterna, under normala omständigheter.

Då vi har balans i vår ekonomi så blir nästa steg att se över hur vi kan skydda oss för oförutsedda händelser.

Om det betyder att du aldrig, vad som än händer, ska behöva sälja ditt hem så har vi ett scenario att jobba mot.

Om du tycker att ett rimligt skydd handlar om någon månadslön på sparkonto, för att göra det möjligt att avsluta allt och flytta hem till föräldrarna när allt skiter sig, så har vi ett annat.

Skyddet vi behöver varierar väldigt beroende på var vi är i livet och sättet vi skyddar oss på kan också variera.

Privatekonomin i det här sammanhanget handlar mycket om att förstå vilka utmaningar livet kan bjuda, vilka ekonomiska och mänskliga åtaganden vi har och vilka skydd vi har på plats – eller vill skapa – i fall något inte skulle gå som tänkt.

Om vi inte förstår behovet av av skydd och trygghet i privatekonomin så är risken stor att vi inte har det skydd som krävs.

Det är väldigt många som inte klarare någon form av ekonomisk utmaning med den privatekonomi de har idag.

Men det är också väldigt vanligt att människor överkonsumerar trygghet. Barnförsäkringar, förlängd garanti på mobilen, nya bilar för att slippa problem och pensionssparande trots att det inte behövs, är exempel på det.

Det här gör att vi ibland kastar bort pengar, i bland i ren lathet, ibland i ett försök att skydda oss mot något problem som vi önskar slippa. Fast vi kanske inte fick det skydd vi trodde.

Den som kommit så här långt när det gäller att ha koll på sin privatekonomi börjar också fundera på hur mycket pengar man bör ha sparat.

Tredje steget när vi pratar privatekonomi handlar om förmögenhetsbyggande vilket i förlängningen handlar om självständighet i vid mening.

Många människor vill att privatekonomin blir allt bättre och starkare över tid vilket kommer att leda till att de står starkare och kan göra egna val i en helt annan utsträckning än om de saknade eget kapital.

Det innebär att vi aktivt verkar för att vår förmögenhet ökar och då tittar vi aktivt på samtliga delar i vår privatekonomin: Inkomsterna, utgifterna, våra åtaganden och våra tillgångar.

Lästips: Vad innebär det att vara snål? – Att spara är tråkigt enligt många, och vad värre är att vissa kan kalla dig snål! Men det kanske inte är så illa, …

Vad betyder privatekonomi?

När vi jobbar med vår privatekonomi så ser vi alltså till våra:

- Inkomster

- Utgifter

- Åtaganden

- Tillgångar

- Skulder

i syfte att balanser inkomster, utgifter och sparande.

Det här gör vi i relation till våra privatekonomiska mål.

Vi jobbar också med att utveckla våra tillgångar och se till att vi inte har mer och fler åtaganden än vad som krävs.

Det är kortfattat vad privatekonomi handlar om. Sedan finns det massor av saker vi kan göra för att spara pengar, tjäna mer, minska våra åtaganden och få våra tillgångar att växa.

Privatekonomi är mer än inkomster och utgifter

Den bild vi gett av privatekonomin ovan är ganska bred. Vissa reducerar synen på privatekonomi till att handla om inkomster och utgifter men vår bredare beskrivning här ovanför är också vanlig.

Den bredare synen på privatekonomi passar bättre för den som har:

- Hus

- Familj

- Sparande

- Långsiktiga ekonomiska mål

Att kunna göra en budget för husinköp och renoveringar är en del av privatekonomin. Eller att kunna förstå vilken belåningsgrad en brf har när vi tänker köpa lägenhet är en annan.

Tips och råd kring privatekonomi

Utifrån vår erfarenhet så finns det inget som påverkar privatekonomin mer i en positiv riktning, såväl på kort som lång sikt, än att föra kassabok!

Om du någonsin sett Lyxfällan på TV3 är det här de börjar, med kassaboken, i sin första sammanställning av privatekonomin på sin stora tavla.

Dels tydliggör kassaboken vilka inkomster och utgifter du faktiskt har och kan på så vis hjälpa dig att planera och sanera din ekonomi.

Men det finns en mer långsiktig effekt med att föra kassabok som handlar om att vi kommer tillbaka till vår sammanställning av våra utgifter månad efter månad.

Det gör att vi kan fortsätta förbättra ekonomin om vi vill det, eller så är det ett stöd i att upprätthålla de förändringar vi gjort i syfte att förbättra vår priatekonomi.

Det här bygger naturligtvis på att vi har en situation som är hyggligt stabil och som är känd.

Ibland måste vi planera för framtiden på ett helt annat sätt, exempelvis i samband med att vi flyttar hemifrån första gången, då är det viktigaste steget att göra en hushållsbudget.

Att göra en budget

En kassabok handlar om faktiska historiska utgifter som vi haft, till skillnad från en budget som handlar om framtida planerade utgifter.

Det finns många tillfällen då det är otroligt bra och belönande att göra en budget, inte minst inför större förändringar i privatekonomin.

Dels så lär vi oss mer om vår privatekonomi och jobbar igenom besluten bättre, men det ger oss också en möjlighet att ifrågasätta de val vi gör i relation till exempelvis långsiktigt sparande.

Här på bloggen kan du hitta massor av information kring vad en hushållsbudget är, samt olika sätt du kan göra budgetar på.

Lästips: Göra budget enligt 50/30/20 principen – Så kan du styra dina inkomster så att det blir en lämplig fördelning mellan nödvändigheter, nöjen och sparande.

Långsiktighet och strategiska beslut är minst lika viktiga som spartips

Många bäckar små gör snart stor å, det är något som den som börjar spara ganska snart inser.

Kaffe på macken, extra försäkring när du byter mobiltelefon efter ett år och större boende än nödvändigt summerar snart till ganska stora belopp och därför kan du hitta spartips som kopplar till utgifterna.

- Sluta köpa kaffe på macken.

- Byt inte mobil varje år och lägg definitivt inte till några försäkringar.

- Bo inte större än nödvändigt.

Men det finns faktiskt rätt mycket mer du kan göra för att spara pengar.

Då handlar det inte längre om enkla tips och tricks, utan då måste du göra större och kanske mer långsiktiga förändringar.

Det kan röra sig om att flytta, börja leva utan bil, eller aktivt börja jobba extra.

Ofta ser vi inte de här sparmöjligheterna inledningsvis utan för att kunna spara mycket pengar under lång tid så måste du jobba långsiktigt, kanske måste du dessutom ifrågasätta sanningar och dina egna högt ställda krav.

Men lyckas du att jobba med ditt sparande under en längre tid, samt göra vissa mer övergripande förändringar i ditt liv, så kan du ofta spara betydligt mer pengar än du kan genom att sluta dricka kaffe på macken, utan att vi för den skull förringa den besparingen.

Vår erfarenhet säger att det är viktigt att jobba med både enkla rättframma spartips, som att sluta köpa kaffe på macken, och mer övergripande förändring så som att sälja bilar och flytta till mindre och mer ändamålsenligt boende, samt att ifrågasätta sina krav och tankar kring konsumtion.

Får du alla de tre sakerna rätt så kan de flesta av oss spara mycket pengar!

Lästips: För dig som vill spara mycket pengar – Så här blir du supersparare!

Vanliga privatekonomiska misstag

Det vanligaste privatekonomiska misstaget är nog att ”maxa allt” och hela tiden sträva efter att konsumera på gränsen av, eller över, vad man har råd med.

Det är så vi lärt oss att livet ska fungera i någon mening.

En del i detta blir då att ta konsumtionslån för att finansiera konsumtionen, vilket vanligtvis är en usel idé.

Inte bara för räntekostnaden, den är i dagens räntelägen faktiskt ganska liten, utan för att vi sällan eller aldrig kommer ikapp ekonomiskt om vi handlar på lån, det finns alltid mer att köpa!

Utöver det så finns det några områden där det är synnerligen lätt att missbedöma kostnaderna som är förknippade med våra val.

Det gäller då främst boende och fordon.

Missbedöma är kanske fel ord, för ofta går det att räkna och förstå utgifterna som kommer med bilar och boende, men människor vill inte.

Så kanske är det bättre att säga att vi sällan missbedömer ekonomin utan har lättare att lura oss själva än vi först kan tro.

Det leder sedan till att privatekonomin blir en belastning istället för en tillgång.

Att prata om privatekonomi

För många är ordet privat i privatekonomi väldigt personligt och många har svårt att prata om sin ekonomi.

Det kan leda till att vi inte tar hjälp att lösa frågor när vi behöver, inte söker inspiration hos de som gör smarta val eller delar med oss av vår egna kunskap till människor i vår närhet.

Det är synd!

Samtidigt så är det lätt att framstå som en idiot om du gjort mindre kloka val eller som en skrytmåns om du gjort lyckade.

Så privatekonomi är ett tufft ämne, men jag tror att många skulle må bra av att ha en bättre dialog kring privatekonomin åtminstone inom familjen.

Är det någon skillnad mellan hushållsekonomi och privatekonomi?

Om du börjar läsa på och utbilda dig i ämnet privatekonomi så kommer du snart att se begrepp som hushållsekonomi och hushållsbudget.

I det flesta fall så sätter vi likhetstecken mellan privatekonomi och hushållsekonomi, men det senare begreppet används ofta när vi vill understryka att det är viktigt att vi ser till hushållets perspektiv snarare en en enskild persons.

En familj med barn bör exempelvis göra en hushållsbudget.

Summering – Vad är privatekonomi?

Vi har pratat om att privatekonomi handlar om faktorer som inkomst, utgifter, tillgångar och skulder.

Vi har också pratat om att privatekonomi handlar om att 1) balansera inkomster och utgifter, 2) skapa ekonomisk trygghet eller 3) skapa ekonomiska förutsättningar för något man önskar. Det finns tre privatekonomiska ambitionsnivåer kan vi säga.

Vi tror att ställer man frågan ”vad menas med privatekonomi” så svarar de som inte är intresserade av pengar och privatekonomi att det handlar om att balansera inkomster och utgifter.

Den som är intresserad av pengar och privatekonomi beskriver nog en mer komplex bild som vi gjort här.

Vanliga frågor

Varför behöver man lära sig om privatekonomi?

Att lära sig hantera sin privatekonomi handlar om att kunna balansera inkomster och utgifter men det handlar också om att långsiktigt förstå ekonomiska behov och kunna planera. Utan kunskap om privatekonomi så kan vi inte utvärdera och teckna försäkringar, planera för framtiden eller sköta vår ekonomi här och nu.

Privatekonomi – Begrepp?

Begreppet privatekonomi handlar i sin grund om hur vi hushållar med våra privata tillgångar. Men i ett modernt sammanhang så handlar också privatekonomi om ekonomisk trygghet, ekonomisk planering och hantering av tillgångar och skulder.