Det finns tillfällen i livet då vi vill spara så mycket pengar som möjligt under en kortare eller längre period. Ett exempel på det är att vi vill spara ihop till kontantinsatsen på ett nytt boende, bröllop eller att vi vill bygga kapital för att kunna starta eget företag.

Om du fokuserar på att spara extremt mycket pengar så kan du kanske nå den här typen av mål inom något år eller två.

Andra har mer högt ställda mål, det kan handla om att bygga upp en rejäl förmögenhet för att i slutänden bli ekonomiskt oberoende. Då pratar vi om att spara så mycket pengar som möjligt under betydligt längre tidsperioder, så som 15 år.

Vi har erfarenhet från båda typerna av sparande och också lyckats med att nå våra mål i samtliga fall.

Innehåll

- Spara extremt – Det tar tid att sänka konsumtionen

- Hur mycket pengar kan vi spara om vi försöker spara så mycket som möjligt?

- Din utgångspunkt – Det är lättare att avstå från början än skära ner i efterhand

- Olika sätt att spara pengar på

- Spara pengar – Budget och kassabok

- Budget och kassabok

- Många bäckar små – Att spara mycket pengar

- Allmänna spartips

- Spartips mat

- Större förändringar som krävs för att du ska kunna spara så mycket som möjligt

- Att hantera lån och skulder

- Du är i centrum av ditt sparande – Att spara pengar har stora likheter med att banta

- Långsiktighet – Det absolut viktigaste om du ska spara ihop mycket pengar

Spara extremt – Det tar tid att sänka konsumtionen

Utifrån våra erfarenheter kan vi tycka att det finns utmaningar i att spara pengar på kort, så väl som lång sikt.

Naturligtvis är det i någon mening enklare att fokusera sitt sparande under en kortare period, men för den som vill spara så mycket som möjligt så kan det ta tid att nå till den höga sparnivå man faktiskt har potential för.

Man måste helt enkelt förändra delar i livet, sina tankesätt och invanda mönster, för att kunna sänka sina kostnader och det tar tid.

I det här inlägget hanterar vi kortare fokuserat sparande, så väl som långsiktigt sparande mot en egen förmögenhet.

Du får en översikt över vad du behöver lyckas med för att spara stora summor pengar under lång tid. Du får också läs- och videotips med konkreta förändringar som du kan göra.

Redan nu kan vi säga: Du kan spara mer pengar än du tror. Ibland tar det bara ett tag att nå den nivå på utgifterna som gör att du kan spara extremt mycket pengar.

Hur mycket pengar kan vi spara om vi försöker spara så mycket som möjligt?

Vad är rimligt att sätta som mål när vi vill spara så mycket pengar som möjligt?

Vi har under långa perioder sparat kring 50% av våra inkomster efter skatt. Vi i det här sammanhanget är en familj på två vuxna och fyra barn.

Det flesta som strävar efter att spara väldigt mycket av lönen varje månad hamnar kring 50%-nivån. Då krävas ofta att man dels ”snålar rent allmänt” och gör vissa strategiska val. Det kan vara att man bor relativt litet och väljer bort bil exempelvis.

Det går att leva riktigt riktigt bra på halva lönen i Sverige, men du kommer vara en person eller familj som i alla delar är ekonomiskt medveten.

Några riktigt duktiga sparare, som kanske saknar barn och bor extremt billigt, kan spara mer än 70% av lönen varje månad.

Om vi går ifrån det extrema så är det rimligt att påstå att alla kan spara 20% av lönen, efter skatt, utan att göra speciellt stora förändringar i livet. Det finns till och med speciella metoder för att skapa en budget för den som vill spara 20% i den så kallade 50/30/20-budgeten.

Med det kan vi säga att det finns tre typiska nivåer av sparare:

- Extremspararen: Sparar kring 70% av inkomsten.

- Högnivåspararen: Sparar kring 50% av inkomsten.

- Normalspararen: Sparar kring 20% av inkomsten.

Lästips: Så här beräknar du din sparkvot. Här kan du läsa mer om hur jag räknar när jag kommer fram till procentsatserna ovan.

Kanske väntade du dig inte ett svar i procent, men det visar sig att det är ett väldigt smart sätt att räkna på, som dessutom fungerar väldigt bra.

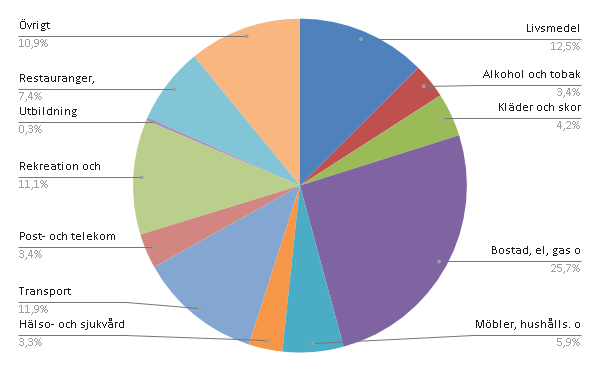

Titta på bilden här nedanför, det är hur vi som genomsnittliga svenskar konsumerar relativt vår inkomst efter skatt.

Tjänar vi mer så konsumerar vi mer, men fördelningen mellan olika utgiftsslag är relativt lika mellan olika hushåll vilket gör att det går utmärkt att räkna i procent.

Den som vill öka sitt sparande med 11% bör exempelvis titta på posten ”rekreation”, enligt statistiken, oavsett vad den faktiska utgiften är.

Din utgångspunkt – Det är lättare att avstå från början än skära ner i efterhand

I någon mening har den med mycket låga utgifter redan nu, som får en rejäl löneförhöjning, den enklast uppgiften om man vill extremspara. Typexemplet här är oftast studenten som är klar med sin examen och fått sitt första jobb.

Rådet till personer i den situationen att fortsätta leva som tidigare, som student, och spara stora delar av lönen.

Den bakomliggande tanken, som gör att vi tror att studentens förutsättningar är bättre, har naturligtvis att göra med att det är enklare att fortsätta leva som man gör än att förändra livet och skära ner sin levnadsstandard.

Både att förändra och avstå något man börjat ta för givet är svårt.

Enligt samma tankesätt så har den som vant sig vid ett liv där de höga inkomsterna går åt den svåraste resan att göra, om man vill kunna spara riktigt mycket.

Två välavlönade personer med bilar, hus, barn och höga ambitioner kring sitt resande kan vara ett exempel här.

Jag tycker synsättet är lite förenklat. Jag vet att många unga står inför mycket stora ekonomiska utmaningar och att det ofta handlar om saker som är väldigt viktigt här och nu.

Skaffa bostad, träffa människor och se världen.

Dessutom har unga ofta ganska lite att utgå från och falla tillbaka på. Det kan exempelvis gälla kläder eller säng och basala saker till hemmet.

Någon som byggt sitt hem och som har garderoberna fulla står inte inför den typen av utmaning.

En ganska stor del av det här inlägget handlar om hur du ska hantera dig och dina personliga utmaningar i ditt sparande.

Det är en allmängiltig frågeställning för alla som har som ambition att spara väldigt stor del av sin lön varje månad.

Några delar i inlägget handlar om hur du ska jobba med att skära kostnader.

Den delen är kanske är mer inriktad mot dig som ska gå från en hög konsumtionsnivå till en låg.

Men om du vill spara så mycket pengar som möjligt så tror jag du kommer har behållning av det mesta vi pratar om oavsett utgångspunkt.

Olika sätt att spara pengar på

Då vi tittar på att spara så mycket pengar som möjligt så måste vi jobba med sparandet på två, eller kanske tre, olika sätt.

- Många bäckar små, Lifehacks och minskade kostnader

- Stora förändringar – Ta bort stora delar eller hela områden

- Hantera skulder

När vi jobbar med punkt nummer ett så försöker vi minska kostnaderna för bilförsäkringen exempelvis. Om vi jobbar med punkt nummer två försöker vi leva utan bil.

Under första punkten försöker vi göra oss av med månadskostnader för prenumerationer, kaffe på stan och plastpåsar när vi handlar.

Vi prioriterar inte så hårt, eller tänker inte så mycket, utan tar alla möjligheter som finns till sparande. Varje besparing i sig behöver inte vara så stor, men sammantaget blir det pengar.

Punkt 2, där vi pratar om att göra större förändringar, kan vara mycket mer strategisk och planerad. Här kan vi ha en rad olika händelser som måste ske i en viss ordning.

Exempelvis så kanske vi först flyttar, för att kunna göra oss av med en bil i nästa steg.

Vi ska titta på båda synsätten mer i detalj här nedanför. Vår erfarenhet är att du, om du vill spara extremt mycket pengar, måste jobba med båda delarna i ditt sparande.

Om du sparar extremt mycket pengar varje månad så kommer du snabbt bli belönad genom att du ser dina pengar på banken växa. Vissa börjar dock sin sparresa med olika typer av privatlån som måste hanteras. Därför tog jag också med punkt 3 ovan.

Att man har lån som måste betalas tillbaka ändrar inget i sig kring det vi ska diskutera här, men för många som sparar är det här med hanteringen av skulder en viktig del i arbetet med privatekonomin.

Det handlar om hur man ska förhålla sig till lån och hantera sin egna motivation, eller kanske brist på den.

Sedan är det viktigt att förstå din förmåga och möjlighet att spara pengar hela tiden förändras.

Så du blir aldrig ”klar” utan du kommer behöva återkomma till de två olika synsätten om och om igen.

Ett exempel på det kan vara att du tidigt i din sparresa har mycket prylar och kläder som du kan använda. Då ska vi fokusera på den möjligheten som din tidigare konsumtion gett dig och använda oss av det i så hög utsträckning som möjligt.

Några år in i din sparresa kan du istället behöva skaffa utrustning och prylar för att ersätta det som är trasigt och utslitet. Då måste vi tänka annorlunda.

Spara pengar – Budget och kassabok

Läser du det här inlägget så är du sannolikt sugen på att komma igång och spara pengar så fort det bara går. Mitt förslag är att du börjar med att försöka göra en ekonomisk sammanställning i form av kassabok – för att förstå vad du lägger pengar på – och samtidigt göra en mer framåtblickande budget.

Det kanske låter tråkigt, men ska du lyckas med att spara så mycket pengar som det bara går så måste du kunna följa upp och planera din ekonomi. Det är lika bra att börja med det direkt.

Här nedanför får du tips på inlägg som hjälper dig komma igång.

Budget och kassabok

Det finns två verktyg som hänger intimt samman och som är superviktiga för superspararen. Budget och kassabok.

Budgeten handlar om ekonomisk planering framåt i tiden. Kassaboken handlar om ekonomisk uppföljning. Får du båda delarna att jobba ihop så har du mycket vunnet.

Börja här om du vill göra en budget som stöd för ditt sparande. Vi använder konsumentverkets verktyg och ger dig stöd för att göra en bra och realistisk budget att börja med.

Kassaboken är hjärtat i vår ständiga jakt på lägre kostnader.

Det här är den budgetmetod som vi rekommenderar för den som vill spara så mycket som möjligt. Med den här budgetmetoden så fokuserar du på ditt sparande först och planerar utifrån det.

50/30/20 är en utmärkt metod för den som vill göra en budget som inte är fullt så extrem.

Många bäckar små – Att spara mycket pengar

Många förknippar sparande med just den här typen av sparande. Tidningarnas och bloggarnas spartips tillhör ofta kategorin ”spartips vilket är det vi pratar om här”.

Vi avstår köpkaffet på macken eller i T-banan. Vi köper billigare kläder, släcker lyset i rum vi inte är, tar matlåda till jobbet och avstår nya vinterskor.

Här kan de flesta av oss spara en hel del pengar och det är ofta ganska ”lätt”. Vem bryr sig om ifall det är släckt i ett rum man inte är i:

Eller varför ska vi inte byta till billigaste bilförsäkringen?

Men ibland är enkelheten och det uppenbara lite falskt. Att du konsumerar som du gör har ofta ett bakomliggande motiv som inte försvinner av sig själv bara för att du en dag har som ambition att spara så mycket som möjligt.

Vi återkommer längre ner till hur du ska se på förändringen av vanor och utmaningar kring ditt sparande.

Den som vill spara extremt mycket pengar måste i de flesta fall dessutom göra väldigt många förändringar, vilket innebär att det kan ta lite tid att nå den sparnivå man önskar, även om det är enkla och rättframma spartips.

Här nedanför följer en rad spartips för dig som vill komma igång idag och göra något för att minska dina kostnader. Först får du lite allmänna tips, sedan är det en separat sammanställning för den som vill hitta sätt att spara på maten.

Allmänna spartips

Här hittar du spartips av lite mer allmän karaktär. Vi har fokuserat den mesta delen av vårt sparande på att hitta våra största utgiftsposter och försöka minska eller ta bort dem helt. Därför pratar vi kanske mindre om hur du kan späda diskmedlet eller dela fikabrödet på hälften. Vi har jobbat mer med metoderna för att ständigt förbättra och öka vårt sparande samt hantera oss själva i det.

Det här inlägget fokuserar mycket på hur vi jobbat med att förenkla och spara under en längre tid. Gradvis förbättring och förändring som hela tiden flyttar sparandet framåt och gör det möjligt att i slutändan spara en stor del av lönen varje månad.

När vi jobbade med våra utgifter och behov så såg vi att vi hade väldigt stora försäkringskostnader. Det gällde personförsäkringar (barn och vuxna) samt arbetslöshet och inkomstbortfallsförsäkring. Idag har vi bara livförsäkring på de två vuxna i familjen. Här kan du läsa om hur vi kom fram till den slutsatsen.

Vi levde under flera år utan bil. En familj på två vuxna och fyra barn i en mellansvensk stad. Här kan du läsa om våra tankar och lärdomar.

Vi lyckades under cirka ett halvår arbeta ner våra matkostnader till ungefär hälften. Här är lite av våra tips!

Spartips mat

Här hittar du spartips när du vill spara på dina matkostnader. Inläggen beskriver hur du hittar billigare mat, tips på billiga maträtter och hur du aktivt kan arbeta för att sänka dina matkostnader på ett strukturerat vis.

Pasta går att köpa för 10 kronor kilot. Eller 20. Ja 50 kronor också. Att lära sig var du kan hitta billigare alternativ med rätt kvalité är en viktig del i att lära sig spara på matkostnaderna. Här får du tips om var du kan börja och vilka metoder du kan använda för att ta reda på var du har störst besparing.

Här beskriver vi hur vi jobbat med att förstå våra matkostnader. Vad det är som är den stora utgiftsposten i vår familj och hur vi kan använda det för att spara pengar på våra matkostnader.

Vi kör grötveckor. På vardagarna äter vi då gröt av olika sort vilket är både enkelt och billigt. Dessutom går det att göra gröt riktigt nyttigt.

För dig som kan eller vill odla egen mat för att sänka matkostnaderna från våra erfarenheter som självhushållare.

Testa vårt favoritsnålrecept Dhal! En linsgryta som är väldigt god, billig och allsidig. Kan ätas "för sig själv" som på bilden som en vegetarisk rätt, eller som komplement till någon köttbit.

Du ska börja med de enklare och mer uppenbara möjligheterna när du börjar din sparresa.

Men för att spara rejält mycket pengar så måste du gå vidare och göra mer genomgripande förändringar, vilket leder oss till nästa del!

Större förändringar som krävs för att du ska kunna spara så mycket som möjligt

Om vi tittar på cirkeldiagramet vi hade i inledningen, som beskriver det genomsnittliga konsumtionsmönstret för en svensk, så ser vi att knappa 50% av våra utgifter går till tre områden:

- Mat

- Bostad

- Transport

Lägger vi till området ”rekreation” så täcker vi nästan 60% av de genomsnittliga utgifterna.

Att radikalt förändra kostnaderna inom dessa områden är svårt att göra med mindre förändringar och smarta spartips.

Man måste oftast flytta, sälja bilen och säga upp gymkortet helt för att komma åt kostnaderna.

Kostnader kring mat och hushåll ligger någonstans mitt-i-mellan. Där går att spara rätt mycket pengar genom att ta till sig en rad goda råd, men i slutänden måste man ändra grundläggande beteenden och synsätt för att nå riktigt låga matkostnader.

Den vanligaste rekommendationen i den här kategorin, och något som vi själva provat, är att se över sitt boende i syfte att sänka boendekostnaderna och samtidigt välja boende som minimerar kostnaderna för pendling och transport.

Att hantera lån och skulder

Den som har lån, kanske inte främst bostadslån utan konsumtionslån, måste förhålla sig till lånen på något vis när man skiftar fokus från konsumtion till sparande.

Den som tittar på lyxfällan har säkert hört talats om hopbakslån som är en metod för att samla skulder och sänka räntekostnaderna. Det kan vara en mycket bra metod rent ekonomiskt.

Men spara handlar mycket om tankar, känslor och motivation.

Dave Ramsay, som är en känd amerikansk privatekonomisk profil, förordar att man betalar av de minsta lånen först när man vill beta av sin skuldsättning.

Han fokuserar alltså mindre på vad som är ekonomiskt matematiskt smart.

Han fokuserar på det som är smart utifrån upplevelsen.

Anledningen till det är att färre antal lån, och själva processen att avsluta lån, motiverar människor på bästa tänkbara sätt att fortsätta sin återbetalning.

Min erfarenhet, både utifrån egna upplevelser men också från att ha coachat andra, är att det är viktigt att motivera sig och hitta sin långsiktiga förmåga att spara pengar.

Utifrån det skulle jag se över min lånebild och beakta Dave Ramsays tankar om jag hade många lån.

Någonstans blir lånen så stora att det är det ekonomiskt matematiska som är rätt.

Jag vet inte var den gränsen går men jag tror den grundläggande tanken – att fokusera på människan och belöningarna i sparandet – alltid är rätt.

Det leder oss in på nästa del som handlar om just oss själva, vår motivation och våra tankar.

Du är i centrum av ditt sparande – Att spara pengar har stora likheter med att banta

Att spara pengar är enkelt. Gör av med mindre pengar än du får in!

Att banta är enkelt. Gör av med mer energi än du tar in!

Just nu vill du spara så mycket pengar det bara går. Men vad händer i morgon, vad känner du då?

Den som ska gå ner i vikt första januari känner samma beslutsamhet och samma motivation som spararen men har redan slutat banta första februari.

Den som lyckas gå ner i vikt ändrar sina vanor, tankesätt och sitt beteende och gör det över lång tid!

Det är den riktiga utmaningen för den som vill ändra sitt liv och det är exakt samma utmaning som den som ska spara pengar står inför.

Lästips: Kan man spara för mycket?

För att lyckas med en stor förändring och att öka sitt sparande så finns det några kända knep:

- Fokusera mindre på målen och mer på den förändring du behöver göra.

- Jobba med att hitta en metod som gör sparandet till något du glädjs åt och lever med under lång tid -> Lär dig älska att räkna pengar!

Långsiktighet – Det absolut viktigaste om du ska spara ihop mycket pengar

Att kunna spara mycket pengar under lång tid handlar mycket om att förändra livsstilen så att du inte ”lider” dig igenom ditt sparande.

Tänk bantning varje gång ditt sparande känns jobbigt!

Men var också beredd på att livet går lite upp och ned. Ibland går bilen sönder, vi blir arbetslösa eller vill känner att vi vill vara med om en riktig upplevelse i någon form.

Då gäller det att ha rutiner så att du återkommer till ditt spararjag så snabbt som möjligt igen.

Vår erfarenhet är att strukturella och strategiska förändringar vi gjort, exempelvis:

- Bo relativt litet och billigt

- Hålla nere kostnaderna för pendling och bilar

- Minska våra kostnader för försäkringar och abonnemang

är de bästa på lång sikt.

Även om vi tröttnar på att spara och köper nya kläder en månad, eller byter Lidl mot ICA, så är de besparingarna på plats och jobbar för oss varje månad.

Lästips: Förmögenhetssammanställning – Fantastisk långsiktigt motiverande!

Det som hjälpt oss mycket långsiktigt är också att vi slutat spara och börjat bygga vår förmögenhet!

Med det menar jag att vi inte längre ser vårt sparande som en massa månader på rad där vi avstår inköp och aktiviteter för att spara pengar.

Istället så bygger vi vår förmögenhet varje månad. Vi gör något som vi gillar och som bidrar till våra liv, och vi ser det!