I det här inlägget ska vi titta på hur vi kan sätta och nå sparmål.

Vi ska göra det genom att studera tre exempel på sparmål. Vi kommer prata om sparmål och vad vi ska tänka på när vi sätter olika typer av mål.

Efter exemplen kommer vi utveckla ytterligare vad du ska eller bör tänka på när du sätter sparmål.

Första exemplet på sparmål är enkelt och rättframt. Där använder vi metoden SMARTa mål för att skapa en tidsbegränsad insats som verkar rimlig att klara av.

De två andra exemplen jobbar med alternativ till att sätta sparmål, och pekar också på beteenden och baksidor som kan göra att det är bättre att välja alternativ till sparmål.

Att sätta sparmål kan underlätta sparandet och öka din motivation. Samtidigt så känner många att det är omöjligt att sätta och nå sparmål. Det finns tusen skäl till varför det är så och det gör också att sparmål kan vara ett allt för trubbigt verktyg. Det är aldrig målen som gör skillnad. Det är i stället varje insats och steg du tar som gör. Det gör att det kan vara mer belönande att jobba med alternativa metoder, så som vanor, system eller ständig förbättring.

Innehåll

- Att spara till kontantinsats för att köpa lägenhet

- Att gå från att spendera hela lönen till att spara halva

- Att spara för att bli ekonomiskt oberoende och gå i tidig pension

- Goda råd när du sätter sparmål

- Vad är bra sparmål?

- Att spara 10% av inkomsten – Är det ett bra sparmål?

- Vad ska jag ha för sparmål om jag vill bli ekonomiskt oberoende?

- Kan man spara för mycket?

- Vanliga frågor

- Vad är ett sparmål?

- Är det viktigt att ha sparmål?

- Hur mycket bör man spara i månaden?

Föredrar du video? I så fall så rekommenderar jag videon här nedanför, den fokuserar på de två första exemplen i det här inlägget.

Att spara till kontantinsats för att köpa lägenhet

Låt oss prata om Tova som precis precis slutat skolan och ska börja på sitt livs första fasta jobb den 1/1. Hon funderar på att ett mål med sparandet, redan innan hon fått sin första lön, för att dra nytta av att hon lever bra idag på de få kronor hon kunnat disponera som student.

Tova kommer få ut 20 000 kronor i månaden efter skatt när hon börjar jobba och tänker att hon borde kunna spara åtminstone halva sin lön under en period. Genom det vill hon spara ihop till en kontantinsats och köpa sig sin första egna lägenhet.

Tovas SMARTa mål

Tova tänker spara ihop 100 000 kronor genom att spara minst 10 000 kronor i månaden. Målet ska vara nått den 1/11. Pengarna ska gå till Tovas nya boende.

Målet få nog anses Specifikt, Mätbart, Accepterat*, Realistiskt och Tidssatt.

* Om Tova faktiskt väljer att bo hemma så har hon tagit ett stort steg mot att ”commita sig” och vi får nog tro att Tova känner för och verkar i linje med målet.

Är det här ett bra exempel på att sätta sparmål?

Jag kan tycka det! Dels använder Tova en metodik som kallas SMART-målformulering, vilket gör att hon beaktar en rad viktiga aspekter. Det bidrar till att själva målformuleringen känns rimlig och relevant.

Det kanske viktigaste här tycker jag är en del som inte framgår speciellt tydligt i målformuleringen. Det som handlar om att Tova ska fortsätta leva ett liv som hon känner till och som är inarbetat. Hon ska göra tydligt för sig själv att detta är tillfälligt och att nyttan är stor.

Tova ska fortsätta något hon redan gör, hon ska inte tappa fokus i resan mot sitt mål bara!

Jag tycker det här är ett exempel där mål som verktyg kan fungera riktigt bra, med det sagt så kan vi notera att det egentligen bara är en sak som gör skillnad i Tovas strävan mot sitt mål.

Det är hennes sparande!

Så fokus på det repeterade sparandet skulle kunna fungera lika bra.

Om Tova frågade mig så skulle jag säga att hon ska välja mellan målet ovan eller att fokusera på det repetitiva sparandet utifrån personliga förutsättningar.

Att gå från att spendera hela lönen till att spara halva

Nästa exempel handlar om Anders. Han tjänar ganska bra, men spenderar samtidigt sin lön i princip varje månad. Det blir inga större summor över och om några pengar råkar bli över så är det lätt att hitta behov att fylla.

Anders tycker egentligen att situationen kring privatekonomin är ganska tråkig. Dels så skulle han vilja minska sina skulder, bygga upp en buffert och spara lite till pension. Dessutom tänker han ibland att det vore bättre att kunna koncentrera pengarna till saker han vill köpa – och kanske köpa något finare – istället för att sprida pengarna på allt möjligt.

Vi kan säga att han har insett att fokus i ekonomin och en egen pengahög har ett stort värde.

Anders skissar därför på ett mål för sparandet som ska göra att han sparar ihop 300 000 kronor.

Han tänker att han borde kunna spara halva lönen, 15 000 kronor, och att han dessutom borde kunna investera i saker och ting som ger avkastning.

Därför sätter han som mål att spara samman 300 000 kronor på 15 månader.

Anders SMARTa mål

Anders tänker spara ihop 300 000 kronor.

Från att inte spara alls så ska Anders spara 15 000 kronor i månaden. Dessutom räknar han med att investera klokt och på så vis få medvind i sitt sparande genom den avkastning han samlar på sig.

Målet kan göras mer specifikt. Det framgår inte vilken investering som ger rätt avkastning exempelvis. Det framgår inte heller hur Anders ska göra för att minska sina utgifter till hälften.

Mätbart: Ja, pengar går nog att mäta ganska enkelt.

Är målet accepterat? Nej, det saknas alltför många steg i ”hur” det här ska gå till för att det ska gå att säga att Anders accepterat eller commitat sig till något.

Är målet realistiskt? Svaret får nog bli att det är lite väl sportigt, men huvudfrågan är ”hur ska Anders nå till ett månadssparande på 15 000 kronor”?

Anders har satt en tidsgräns vilket är bra om vi vill använda mål som verktyg.

De som tror på mål verkar ofta tro att det är det högt ställda målet som ska göra skillnad och jag kan tänka att Anders kanske gör sig skyldig till samma tankevurpa.

Sanningen är den att Anders i dagsläget endast drömmer. Han har ett mål med sparandet, men ingen plan. För att gå från ord till handling så måste en rad saker falla på plats.

Utifrån våra egna erfarenheter så skulle jag rekommendera Anders att stryka idén om att sätta mål i det här läget, just för att det säger för lite. Dessutom är det oklart varför Anders skulle leva sitt liv på detta vis i endast 15 månader. Tidsbegränsningen är i sig inget som tillför något här, snarare tvärtom.

Vi har lyckats väldigt bra med att arbeta med ständiga förbättringar i precis samma situation.

Att börja med det är väldigt enkelt:

- Börja med att mäta några viktiga aspekter kopplat till dina pengar (inkomster, utgifter och samlade förmögenhet)

- Successivt, månad för månad, arbetat med de mätetalen. Då tittar du på historiska data för att förstå var dina pengar tagit vägen och utifrån det försöker du styra kommande månad bättre.

Viktiga delar för oss har då varit:

- Kassabok

- Förmögenhetssammanställning

- Det återkommande månadsvisa arbetet med de två mätetalen

Att skära ner sina utgifter är, i synnerhet om man är en sexbarnsfamilj, ett stort arbete som kan innebära att rätt stora förändringar måste komma på plats. I synnerhet om målet är att spara hälften av lönen.

Det gör att det är väldigt belönande att göra jobbet återkommande, exempelvis varje månad. Då går det att göra förändringar över lång tid och frågeställningen blir nästan automatiskt nedbruten i mindre delar som går att agera på.

Vissa kallar det att träna sina sparmuskler. Man blir bättre på att spara ju mer man sparar, samtidigt som man ändrar livsstilen så att upplevelsen att man ständigt försakar inte finns där.

Sista delen är viktig. De gradvisa förändringar du ska göra för att spara pengar handlar inte bara ”ta bort och skära ned” utan också lära sig vilka möjliga alternativ som finns till det du gör idag.

Att spara handlar inte om att lida, läs gärna mer i mina spartips som ger mer konkreta tips, det handlar om att göra andra ting.

Gör så här

- Gör en hushållsbudget. Det ger dig ett utgångsvärde och en referens.

- Börja för kassabok. Vi har till och med tagit det här ett steg längre och detaljstuderat matkostnaderna.

- Börja göra kvartalsvisa förmögenhetssammanställningar.

Förmögenhetssammanställningarna jag föreslår ovan är viktiga. De förskjuter fokus lite, från konkreta sparmål mot ditt övergripande mål, samtidigt som det blir tydligt vilken progress du faktiskt gör.

Just återmatningen och arbetet med siffrorna, både vad gäller kassaboken och förmögenhetssammanställningen, är så viktiga att jag rekommenderar dig att göra det här arbetet detaljerat.

Nöj dig inte med sammanslagna siffror i en app endast.

Några kommentarer till exemplet:

- Anders tar med faktorer som han inte rår över i sin målformulering. Avkastningen på en aktieportfölj är utanför Anders kontroll och de flesta anser nog att den typen av inslag ska bort när du sätter mål.

- Det finns en deadline satt för målet. Det är enligt många teorier något som är bra. Frågan är bara hur det fungerar i det här sammanhanget. Om Anders verkligen vill halvera sina utgifter så måste han sannolikt göra rätt stora förändringar i sitt liv. Är det rimligt att flytta för en 15 månaders spardrive?

Att spara för att bli ekonomiskt oberoende och gå i tidig pension

Anton har som mål att bli ekonomiskt oberoende. Om 20 år så är han 45 år och han ska då ha 20 miljoner på kontot har han tänkt.

På kort tid har jag faktiskt sprungit på två personer som uttalat nästan exakt det här målet. Antalet personer som strävar efter ekonomisk frihet och tidig pension är betydligt många fler.

Det går inte att göra en plan för ett så högt ställt mål, så långt i framtiden, men vi ska ändå diskutera några intressanta aspekter.

I videon här nedanför så diskuterar vi baksidan och nackdelarna med att sätta mål. Vi lyfter fram ”belöningsmodellen” som ligger bakom idén om att mål är ett lämpligt verktyg för att styra livet i en viss riktning.

Se gärna videon. Om du inte gör det så får du en kortintroduktion till idéerna här nedanför.

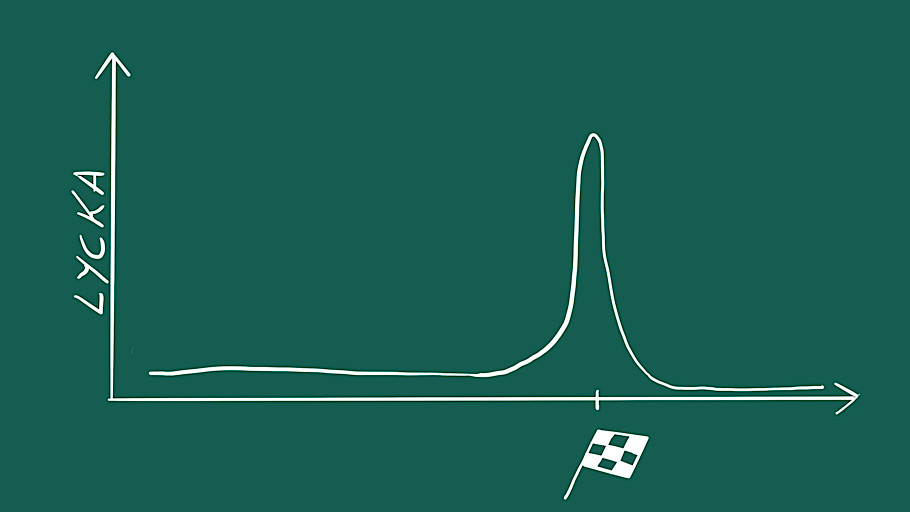

Belöningsmodellen när vi sätter mål

I bilden här nedanför så ser du en schematisk beskrivning över vilken syn på belöning som finns underförstådd när vi sätter mål. Bilden gäller allmänt och att sätta sparmål är inget undantag.

Det är bara det att förmögenhetsbyggande, som är grunden för att vi sedan ska kunna leva på vårt kapital, inte alls följer den här belöningskurvan om vi inte tvingar fram det läget.

Om du försöker ta något som påverkar ditt liv (väldigt positivt) i nästan varje del och försöker klämma ner den i en sådan här enkel belöningsmodell så tror jag du gör helt fel.

Med det menar jag att din förmögenhet du skapar ganska snart kommer ge dig möjligheter du inte tidigare hade. Du kanske väljer att utbilda dig, flyttar, bygger hus, köper jordbruk, startar företag eller går ner i arbetstid.

Dessutom kommer du springa på massor av erbjudanden på vägen. Det är nya jobb, förälskelser, hobbies eller människor du kan samverka med på ett intressant vis.

Att bygga en förmögenhet ska vara gradvis belönande, är det inte det så gör du fel tycker jag och det baserar jag på egen erfarenhet.

Som det här inte vore illa nog att vi lätt luras till att trycka ned något väldigt positivt i ett enkelt belöningssystem så väljer många att sätta stort fokus på lidandet det innebär att jobba.

Meningslösa liv i meningslösa möten står i kraftig kontrast mot drömmen om att äga sitt egna liv i total frihet.

Jag har gjort mig skyldig till misstaget själv och ser andra göra samma sak idag.

FIRE-rörelsen blir lätt ”polariserande” i sin bild av arbetslivet vs. friheten. Jag har skrivit mer om det när jag skrivit om nackdelar med FIRE. I inlägget får du ta del av nio punkter som jag tycker ger en god grund till att närma sig konceptet kritiskt.

Hela det här exemplet belyser svårigheterna med att jobba med komplexa mål.

Som vi varit inne på så är det tveksamt att ta en förvandling och enkelt formulera det om ett enkelt mål. Det är inte ens säkert att målet blir rätt eller relevant!

Är verkligen målet att man ska ha en påse pengar om 20 år och att resan dit är oviktig?

Men vad tror de väntar där vid målflaggan?

Jag vet svaret!

Det är samma gamla du även efter du sparat samman 20 miljoner eller vad det nu är.

Goda råd när du sätter sparmål

Åter till den som vill sträva i en riktning där det fungerar att sätta sparmål. Här är några konkreta tips som du kan ta med dig.

- Skriv ner målen. Digitalt och gärna på papper.

- Läs tidigare länkat inlägg om SMARTa mål.

- Synliggör målen, men kommunicera dem inte vitt och brett. Tvärtemot vad många säger minskar det dina möjligheter att lyckas.

- Håll det övergripande målet levande. Varför sparar du?

- Se till att återkomma till ditt mål minst en gång i månaden. Hur går det? Vad ska du göra härnäst?

- Jobba bort bilden av att du avstår och skär bort . Byt ut i stället! (Se mer nedanför).

Vad är bra sparmål?

Bra sparmål är mål som gör att du lyckas med att nå dit du vill. Vissa tycker att vi kan sikta mot stjärnorna och om vi då hamnar bland trädtopparna så är väl det ok.

Samtidigt visar massor av forskning och erfarenhet på att det är väldigt lätt att distansera sig från sitt mål. Det absolut viktigaste är det vi gör och gör vi inget så spelar det faktiskt ingen roll att vi har högt ställda mål! Tvärtom så är det lättare att skjuta dem ifrån sig då.

I teorin om SMARTa mål så pratar man om Acceptans, eller vårt åtagande relativt målet. Ett högt ställt mål kommer du sannolikt aldrig helt göra till ditt, det är för svårt att riktigt se resan dit.

Så fokus måste vara på att underlätta för oss att agera! Det handlar om att göra förändringar, så som att säga upp abonnemang, motstå frestelser och ändra beteenden. Ofta om och om igen under lång tid!

Det här gör att målet vi kan sätta idag, när det kommer till att sätta sparmål, inte självklart är lika relevant om sex månader. Du har kommit längre, förändrat dina vanor och behov.

Vår erfarenhet är att vi ska använda den här föränderliga synen på behovet av pengar till vår fördel när vi vill spara. Att kontinuerligt spara allt mer, i form av ständig förbättring, stödjer tankesättet.

Men var börjar vi då?

Att spara 10% av inkomsten – Är det ett bra sparmål?

Att spara 10% av lönen är för många möjligt utan allt för stora förändringar.

Många sparekonomer förordar den typen av sparmål, kanske kompletterat med barnspar för de som har barn.

Som sagt, fördelen med det sparmålet är att det inte utmanar speciellt mycket. Problemet är att de för de flesta inte ger någon relevant effekt inom rimlig tid.

De flesta som sparar gör det för att man vill nå ett mål inom ändlig tid. Då är ofta sparmål kring 30-50% av lönen det som är relevant. Och börjar vi inte spara som Tova gjorde i exemplet ovan, när vi får vårt första jobb, så måste de flesta förhålla sig till en ganska stor omställning av livet, vilket är det hela inlägget cirklar runt.

Vad ska jag ha för sparmål om jag vill bli ekonomiskt oberoende?

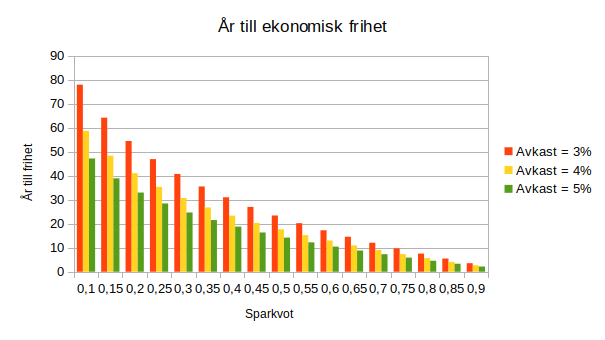

Den som önskar bli ekonomiskt oberoende bör sikta in sig på att spara 50% av sin lön (vi brukar prata om 50% – eller 0,5 – i sparkvot då).

Om vi antar att du får 4% i avkastning på ditt kapital över tid, när vi tagit hänsyn till inflationen, så tar det då dryga 15 år att spara ihop till det kapital som krävs för att du ska kunna leva på avkastningen.

Vill du läsa mer om hur jag kommit fram till grafen ovan så rekommenderar inlägget om att bli ekonomiskt fri.

Kan man spara för mycket?

Personligen tror jag inte att man kan spara för mycket, men det beror lite på vad vi menar med frågan.

Om du driver ditt sparande på det sätt som vi diskuterade i exemplet med Anton, som ville bli ekonomiskt oberoende, så tror jag att du närmar dig sparandet på helt fel vis.

Omvänt så har jag aldrig hört någon vara ledsen för att de kunnat spara ihop lite pengar. Eller att någon känt sig bunden av låga omkostnader och pengar på banken.

Samtidigt så jämför vi äpplen med päron när vi ställer resonemangen ovan mot varandra.

Jag tror de flesta som svänger sig med begreppet spara för mycket gör det i relation till ”om du är död i morgon” så har du ingen glädje av pengarna. Det är ett ganska trivialt synsätt som saknar rätt mycket perspektiv.

Om det finns ett problem med sparande så är det snarare inställningen som följer och då är vi tillbaka till diskussionen kring Adam och synen på sparande i relation till ekonomiskt oberoende.

Du väljer själv om ditt förmögenhetsbyggande ska bli en viktig del i ditt liv eller en belastning.

Lästips: Kan man spara för mycket?

Vanliga frågor

Vad är ett sparmål?

Sparmål är mål vi sätter för vårt sparande. De kan vara kort- eller långsiktiga. Exempel på sparmål är: spara ihop 100 000 kronor, pengar till kontantinsats på hus eller att bli spara ihop 300 ggr månadskostnaderna för att bli ekonomiskt oberoende.

Är det viktigt att ha sparmål?

Att sätta realistiska sparmål och ha dem i fokus under en tid gör sparandet lättare och roligare för många. Mer långsiktiga sparmål kräver ofta mer långsiktiga strategier, som att man gör det till en vana att spara pengar.

Hur mycket bör man spara i månaden?

Standardsvaret är att det är klokt att spara 10% av lönen i månaden. Vi rekommenderar att du har ett högre månadssparande.

Hej! Jag har följt din blogg från och till under flera år nu.

Det som främst lockat med den här bloggen är att du hittar lite andra perspektiv än andra bloggar i samma kategori. Jag gillar hur du vrider och vänder på begreppen och att du inte dras med i den närmast sekteristiska stämning som lätt uppstår bland dom som tror sig ha funnit den enda sanna vägen. Och du har sannerligen gjort en spännande och intressant resa som har varit kul att få ta del av.

Jag förstår också att du vill ha nån form av ersättning för den tid du lägger ner på skrivandet.

Men som bloggen ser ut nu, med så otroligt mycket reklam som lägger sig mellan i stort sett varje stycke text så går det knappt att läsa längre. Reklamen dominerar totalt och jag har nog inte sett en värre blogg ur det hänseendet. Åtminstone inte med den kvaliteten på själva innehållet.

Jag vet att du har massor av läsare och har förmodligen ingen tanke på att ändra format, men jag vill åtminstone ge min feedback.

För egen del märker jag att mitt intresse för bloggen kraftigt minskat då jag inte längre kan fokusera på innehållet pga all blinkande och rörlig reklam som kläms in överallt.

Önskar dig och din familj en god jul och ett gott nytt år!

Hej Mr P,

Vad kul att du gillar innehållet.

Då annonserna här helt styrs av artificiell intelligens så ser lösningen helt annorlunda ut för varje individ och varje visning. Det är tråkigt om du haft otur, men generellt sett så är inte algoritmen speciellt ”uppskruvad” utan läsupplevelsen prioriteras på ett sätt som jag tycker känns rimligt. När jag tittar på sidan så verkar det inledningsvis vara 10 – 15 stycken mellan varje annons, för att sedan minska ytterligare.

Några delar som verkar reta upp vissa är den stora inledande ”cookie dialogen”, men den är faktiskt nödvändig för att uppfylla gällande lagstiftning.

Jag ser gärna att ni som gillar det jag gör tar del av materialet på alla möjliga och omöjliga vis. Samtidigt är jag ingen influencer. Jag är skribent och publicist och skriver mot ersättning. Jämfört med andra aktörer online, så som Aftonbladet så kan jag inte känna att den här webbplatsen sticker ut eller är avvikande. Så formen här är nog given under lång tid framöver.