Du sitter där med din gamla bank. Villkoren är usla och räntan är hög. Åtminstone relativt det som andra verkar erbjuda. Men, det finns ett men! Du sitter med lån tagna innan 1 juni 2016 och du har inga krav på att du ska amortera.

Du tänker att du hamnar i det nya regelverket om du byter bank nu! Det är inget du vill.

Ja, om du flyttar bolånen vad händer då med amorteringskraven? Går det att flytta gamla lån utan att de räknas som nya? Med nya krav och regler.

Har de nya regelverket kring bolån skapat inlåsningseffekter som gör att de med gamla lån inte kan byta bank?

Nej, så är det inte.

Åtminstone inte helt.

Flytta bolån – Amorteringskrav – Nya regelverket

De nya reglerna kring bolån gäller från 1 juni 2016 och om du tecknade ditt lån innan dess så kan du komma att omfattas av ett nytt regelverk om du byter bank idag.

Men det är inte självklart att så blir fallet!

Det beror nämligen helt på hur du gör bytet och hur din nya bank väljer att se på ditt lån. Bankerna har nämligen möjlighet att göra undantag från de nya lånereglerna i tre fall.

- Bankbyte.

- Tilläggslån.

- Lån till nyproduktion, som kan undantas i fem år.

Dessutom omfattas inte lantbruksfastigheter av kraven.

Om banken inte vill göra undantag så hänvisar de vanligtvis till den nuvarande lagstiftningen som innebär att:

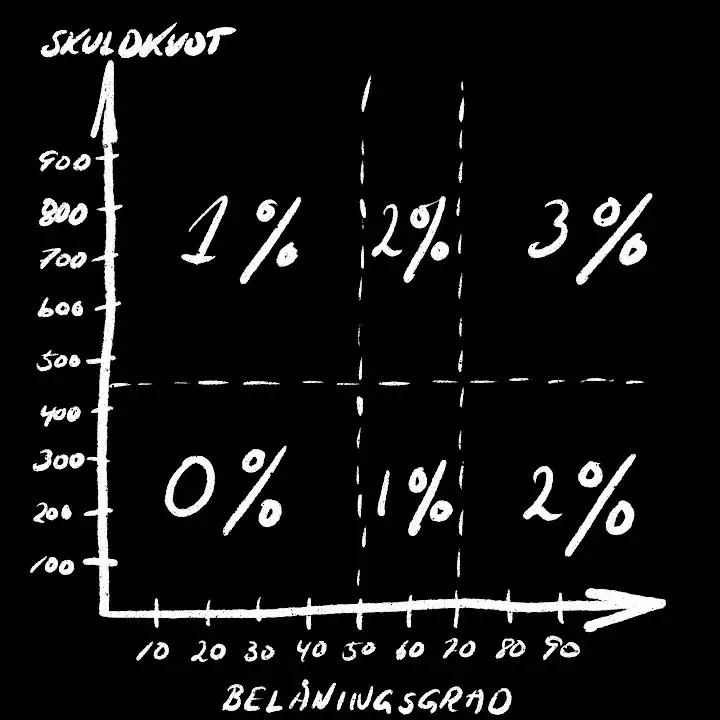

- Du måste amortera om du lånar över 50 procent av bostadens värde.

- Mellan 50 och 70 procent måste du amortera minst 1 procent av lånet årligen.

- Över 70 procents belåning måste du amortera minst 2 procent av lånet årligen.

- Dessutom, om du har en belåning som överstiger 4,5 gånger din årsinkomst, så ska du betala ytterligare en procent årligen. Detta tillkom 1 mars 2018 i lagstiftningen.

Det går faktiskt att beskriva röran ovan i en grafisk bild som du hittar här nedanför.

Människoir med låg skuldkvot och låg belåningsgrad har inga amorteringskrav, ens i den nya lagstiftningen. Om skuldkvoten går över 450, eller 4,5 gånger årsinkomsten, så måste du amortera oavsett belåningsgrad.

Därefter ökar kraven i takt med att belåningsgraden ökar.

De nya reglerna hindrar inte ett byte

En majoritet av bolåneaktörerna gör undantag och tillåter dig att byta bank utan att villkoren ändras.

Det är främst några storbanker som vill att nya lån tecknas enligt de nya villkoren.

Så kör på, konkurrensutsätt din bank. Du har inget att förlora.

Låg belåningsgrad – De nya reglerna spelar ingen roll

Om du har en lägre belåningsgrad och skuldkvot så kommer du inte omfattas av amorteringskrav ens i det nya regelverket.

Om du inte är där så kan det vara läge att se om du kan omvärdera din bostad, och på så sätt komma under 50 procent i belåningsgrad, som en del i bytet av bank. Genom att göra detta blir inte de nya amorteringsreglerna något problem.

Omvärdering får du numera göra var 5:e år. Du kan göra en sökning själv på Booli och se var du skulle kunna hamna med värderingen på din bostad idag.

Amortering behöver inte vara dåligt

Många ser ingen stor nytta i att amortera på sin bostad. Pengar på sparkontot eller på börsen ger en helt annan flexibilitet och öppnar för möjligheter.

Många antar dessutom att de får bättre avkastning på börsen än ränta på lånen. Här på bloggen finns en kalkylator där du kan simulera och räkna på effekten av det.

Med det sagt!

Amortering inget dåligt, även om det gör din privatekonomi något mindre flexibel. Att amortera 1 procent på ett lån på 2 000 000 kronor innebär att du måste sätta undan ungefär 1 700 kronor i månaden till amortering.

Om du redan amorterar idag och får sänkt ränta genom bankbytet, så kan det vara fullt acceptabelt.

Baka in andra lån i bostadslånen vid flytt

Ett klassiskt trick historiskt har varit att låna på bostaden för att finansiera renovering, eller bilbyte, genom ett så kallat tilläggslån.

Det kan vara så att banker förhåller sig lite olika till att göra undantag för flytt av lån och tilläggslån.

Om det är viktigt för dig att dina nya lån med lägre ränta inte omfattas av de nya amorteringskraven, så kan det vara klokt att inte förändra lånet vid flytt.

Agera för att sänka dina boendekostnader

Det är alltså banken du flyttar till som avgör villkoren för de nya lånen. De har möjlighet att göra avsteg från de generella reglerna om du har ett lån i din gamla bank som är tecknat före den förändrade lagstiftningen.

Som det ser ut idag ska ska åtminstone Skandia och SBAB båda göra undantag vid flytt av bolån.

Läs mer

- Bo i hus eller lägenhet – Hur ska du tänka?

- Sova i vardagsrummet – Funkar det?

- Bo på landet eller i stan – Så här resonerar vi.

- Bostad efter behov.

- Belåningsgrad brf – Vad är rimlig belåning per kvadratmeter i en bostadsrättsförening.

Bostadsrätt eller villa: Vilket är bäst för dig (vet du)?

Vi är en stor familj med fyra barn och det är trångt här hemma. Tonåringar ska samsas med barn och vi vuxna ska jobba hemifrån och förhoppningsvis få någon stund…

Bo stort eller litet? 5 skäl till att välja att bo på liten yta

Ska man bo stort eller litet? Trender som tinyhouses och minimalism visar på möjligheterna med att bo på en liten yta. Samtidigt visar statistik att vi bor allt större. Det…

Dela sovrum med barn

Att dela sovrum med sina barn öppnar upp många möjligheter. Det går att spara pengar, bo på annat vis, bo mindre, eller använda ytor i bostaden smartare. Kanske sover ni…