Kan man leva på aktier? I så fall kan man sluta jobba och leva på aktier?

Ja och ja! Även om aktier inte är direkt ätbara så går det att leva på aktier!

Det finns en hel rörelse kring idén som kallas FIRE-rörelsen (Financial Independence Retire Early) som bygger på idén om att vi ska skapa passiva inkomster som vi sedan kan leva av.

Aktier är i det sammanhanget nog den bästa passiva inkomsten vi kan få och exemplen är många på de som slutar jobba och lever på aktier.

Många som lever på aktier säger att de är ekonomiskt oberoende.

Innehåll

- Att leva på aktier

- 👋 Hur mycket kapital behövs för att leva på aktier?

- ⭐ Leva på utdelningar

- 📈 Leva på värdeökningar

- 💎 Utdelningstillväxt

- 🔮 Trading

- 😬 Ta av sitt kapital – En femte bonusmetod

- 💯 Vilken investeringsmetod är bäst om man vill leva på avkastning från aktier?

- 💨 Hur fort kan jag bli ekonomiskt oberoende och börja leva på avkastning från aktier?

- ☠️ Att leva på aktier och fonder – Vad finns det för risker?

- 🏁 Uttagsstrategier

- Vanliga frågor

Att leva på aktier

Att leva på aktier och fonder, eller mer allmänt leva på ränta från kapital, fungerar bra och idén är på inget sätt ny – rika människor har gjort det i århundraden. Kanske har idén fått ett uppsving då det verkar som om allt fler vill sluta jobba allt tidigare.

Vi kan säga att frågan om att leva på aktier egentligen är två frågor i ett:

- Hur gör vi om vi försöker leva på aktier?

- Var går gränsen för ekonomiskt oberoende? Hur mycket pengar krävs?

För många äldre, inte minst i USA, är det en självklarhet att leva på eget kapital. Det är så många löser sin pension.

Därifrån kan den som vill leva på aktier hämta mycket information och inspiration därifrån, vilket vi också gör i den här bloggen.

I det här inlägget tittar vi på fyra vanliga upplägg när det kommer till att att leva på aktier.

👋 Hur mycket kapital behövs för att leva på aktier?

När du har 25 gånger din årskostnad, eller 300 gånger din månadskostnad, investerat så har du tillräckligt för att du ska kunna leva på avkastningen från dina aktier under lång tid.

Du kan läsa mer i inlägget om 4%-regeln som ligger till grund för påståendet.

| Budgeterade utgifter per månad | Kapitalbehov enligt 4%-regeln |

| 15 000 kronor | 4 500 000 |

| 20 000 kronor | 6 000 000 |

| 25 000 kronor | 7 500 000 |

| 30 000 kronor | 9 000 000 |

Det är finns mycket vi kan diskutera kring påståendet ovan men siffrorna ovan är de bästa och mest genomlysta vi har för att förstå hur mycket kapital som krävs för att vi ska kunna leva på aktier.

Vi kommer använda 4% avkastning som referens i fortsättningen och se det som en fullt möjlig avkastning på vårt investerade kaptial.

⭐ Leva på utdelningar

Ohhh, om jag fått en slängkyss varje gång någon talat sig varm för att leva på utdelningar så hade jag varit gravid nu!

Den här modellen har nämligen lite av en kultstatus. För mig är det lite oklart varför.

Förklaringsmodellen som låg till grund för utdelningsinvesteringens storhet löd – ja, det är dåtid eftersom det finns ett före och efter Coronaperspektiv här – att utdelningar var relativt säkra medan bolagsvärderingarna varierade så mycket snabbare.

Tanken var därför att den som levde på utdelningar skulle ha en stabilare och säkrare inkomst än den som levde på aktiers värdeökningar, som är en metod som vi kommer diskutera senare.

Coronakrisen har pekat på att det är en sanning med modifikation då många bolag stoppade sina utdelningar mycket snabbare än vad många förståsigpåare hävdade skulle ske.

Det är inte den enda invändningen.

Att enbart fokusera på utdelningar begränsar vanligtvis oss som investerare när vi ska placera våra pengar. För att vi ska kunna leva på utdelningar, utan att vara enastående rika, krävs en hög direktavkastning.

Enligt ovan så bör aktierna levererar minst 4% i form av utdelningar (direktavkastningen ska vara 4%) för att hålla jämna steg med andra typer av aktieinvesteringar.

Att hitta bra bolag som ger bra utdelning är svårt

Jämför ett bolag med 4% utdelning med betalningsbolaget Visa, som varit en enastående investering sedan finanskrisen, som erbjuder 0,68% i utdelning idag så förstår du vilka bolag du väljer bort om du fokuserar på direktavkastning endast.

Om du ska leva på utdelningarna från VISA så krävs ungefär 6 gånger mer kapital än om du kan hitta en aktie som ger 4% i direktavkastning.

Med fyra procent i avkastning så går det att få ihop en kalkyl där du kan leva på utdelningar, medan ett belopp som är sex gånger högre inte gör det möjligt för de flesta att få ihop tillräckligt med kapital under en livstid.

Konsekvensen blir lätt att de som försöker leva på avkastning ”jagar” utdelning som kanske är betydligt högre på bekostnad av andra egenskaper hos sina investeringar.

Genom att bara investera i bolag med hög avkastning så kan man – åtminstone i teorin – ha mindre kapital och nå sina utdelningsmål snabbare men risken ökar för att vi gör dåliga investeringar.

Men allt är inte dåligt när det kommer till att leva på utdelningar.

Det finns nämligen en stark koppling mellan utdelningar och sunda bolag med starka kassaflöden om vi väljer rätt bolag och beaktar mer egenskaper än bara utdelningen.

Historiskt har det nämligen varit en ganska klok investeringsstrategi att investera i bolag med starka kassaflöden och en relevant utdelning till sina aktieägare.

Exempel på investeringar för den som vill leva på utdelningar

- XACT Högutdelande

- Johnson & Johnson

- Realty Income Corporation

- HM

Du kan läsa ett betydligt mer ingående inlägg om att leva på utdelningar i det länkade inlägget.

📈 Leva på värdeökningar

Att investera i något som ökar i värde är en ganska uppenbar och beprövad metod för den som vill leva på aktier och fonder.

Du köper en aktie eller fond som du, förhoppningsvis på goda grunder, tänker dig ska öka i värde och när du behöver pengar så säljer du en del av ditt innehav.

Som vi var inne på när vi pratade om att leva på utdelningar så anses metoden mindre intressant hos vissa eftersom börsen går upp och när ganska kraftigt.

Att tvingas sälja när det är låg värdering är inget bra, och även om det borde jämna ut sig i längden – ibland säljer man ju andelar när det är hög värdering – så blir det mycket psykologi inblandat.

Metoden ger väldigt lite stöd för vilka typer av bolag vi ska välja för att lyckas, vilket kanske kan vara en nackdel.

Å andra sidan fungerar den här metoden utmärkt tillsammans med investeringar i indexfonder som blir allt mer populärt.

Den här metoden att leva på sitt kapital är min favorit. Jag läser in att vi som investerare fokuserar på totalavkastningen över tid, istället för att försöka åstadkomma avkastning på ett visst vis.

Men jag har personligen också levt på mitt kapital i en turbulent period på börsen och jag kan inte säga att jag tyckte det var speciellt kul. Följ gärna länken så får du veta mer om hur jag kände i börsnedgången 2018.

Om du läser mitt inlägg om 4-procentsregeln så kan du läsa mer om hur det fungerade att leva på totalavkastningen under den kraftiga nedgången på börsen i början på 2000-talet.

Jag tycker det inlägget visar att de negativa sidorna väl balanseras av de positiva för den som vill leva på avkastning från aktier.

Exempel på investeringar för den som vill leva på aktiers eller fonders värdeökning

Bilden här nedanför visar med all tydlighet potentialen i den här investeringsformen. Jag tycker det här är ett tips om man vill leva på aktier: Fokusera på totalavkastningen!

💎 Utdelningstillväxt

Det här är en variant av utdelningsinvestering, men i stället för att välja aktier som har tillräckligt stor direktavkastning för att vi direkt ska kunna leva på utdelningen så väljer vi aktier som kommer ha rätt avkastning när vi ska leva på dem.

Vi tar ett exempel!

Om utdelningen i ett bolag ökar 15% årligen – sådan bolag går att hitta – så har utdelningen dubblats på 5 år (enligt regeln om 72). Jag skulle alltså kunna välja en investering idag, med relativt låg direktavkastning, som jag kan leva på, genom att enbart leva på utdelningarna, om 5-10 år.

Idéerna här går att variera på lite olika vis och går att använda även om du går i pension idag. Då får du leva på värdeökningen och kapitalet under en period under tiden som utdelningarna växer till sig.

På vissa investeringsforum i USA så pratar man om ”The Chowder Rule” som handlar om hur du väger samman ett bolags utdelning med den uppskattade framtida utdelningstillväxten när du investerar i aktier. I princip är det vi gör här fast ur ett inkomstperspektiv.

Jag har skrivit om Chowder Rule här. Att läsa det inlägget är ytterligare ett tips om man vill leva på aktier. Det ger lite intressanta insikter.

🔮 Trading

Att aktivt köpa och sälja olika tillgångar för att försöka tjäna pengar på det är inget jag håller på med eller rekommenderar.

Naturligtvis kan trading göra det möjligt att överavkasta och ge dig betydligt större möjligheter att leva på dina aktier. Men det är också högre risk.

För den som kan spara en relevant del av sin inkomst, säg 30-50%, under lite längre tidsperioder så är det förvånansvärt enkelt att bygga en relevant förmögenhet utan att chansa allt för mycket.

😬 Ta av sitt kapital – En femte bonusmetod

Om vi inte har tillräckligt med pengar för att vi ska kunna leva på ränta, eller avkastning från aktier, så måste vi ta av vårt kapital.

Oftast blir det då en mix mellan avkastning och uttag ut kapitalet som vi lever på.

Det gäller naturligtvis också om vi investerar så att avkastningen inte är tillräcklig hög under en period för att börsen exempelvis kraschar..

Det går inte att ta av kapitalet speciellt länge, om vi inte har väldigt mycket pengar, men det finns faktiskt en hel de tillfällen då det är helt relevant att räkna på hur det ser ut när man tar av kapitalet.

Exempel på det är:

- Du har några år kvar till pension, husförsäljning eller inkomst från exempelvis företagsförsäljning. Du kommer alltså att få andra ekonomiska förutsättningar snart.

- Du ska vara ledig en kortare tid för att exempelvis resa eller bygga hus.

- Dina levnadsomkostnader kommer kraftigt minska inom en snar framtid, så att du kan leva på aktier och fonder.

Jag har skrivit mer om det här förhållningssättet att leva på sina besparingar i min e-bok. Anmäl till nyhetsbrevet så får du e-boken gratis.

💯 Vilken investeringsmetod är bäst om man vill leva på avkastning från aktier?

Som vi var inne på i inledningen så tycker många utdelningsinvesterare att just den modellen är bäst för den som vill leva på avkastning från aktier.

Jag föredrar metoder som baserar sig på totalavkastningen. Jag tycker helt enkelt att det känns mest naturligt.

I slutänden handlar nog det här om vilken investeringsmetod som ger bäst riskjusterad avkastning i framtiden.

Begreppet riskjusterad avkastning är abstrakt och till viss del svårt att greppa och ska vi vara ärliga så vet få av oss väldigt lite om framtiden.

Men historiskt vet vi att stora breda indexfonder har presterat relativt väl och det blir någon form av referens som vi måste förhålla oss till.

Även om vi väljer ett annat investeringsupplägg så måste det hålla för lång tid och ge rimlig risk.

Dessutom gör vi nog bäst i att hålla oss i ganska gångbara tillgångsslag, så som aktier från de större börserna i världen.

Med det så tror inte jag att du som enskild investerare hittar någon metod som är så mycket bättre än en någon annan, när vi ser till faktisk avkastning.

Däremot kan du nog gå vilse som enskild individ och göra bort dig rejält om du väljer för udda investeringar och satsar på bolag som ger skyhög direktavkastning.

💋 KISS (Keep It Simple Stupid) gäller tänker jag!

Inte heller guld är intressant, mer än möjligtvis kortsiktigt i någon speciell situation.

Om vi ska diversifiera oss så ska vi inte öka risken för att förlora pengar, eller söka investeringsalternativ som har garanterat usel avkastning.

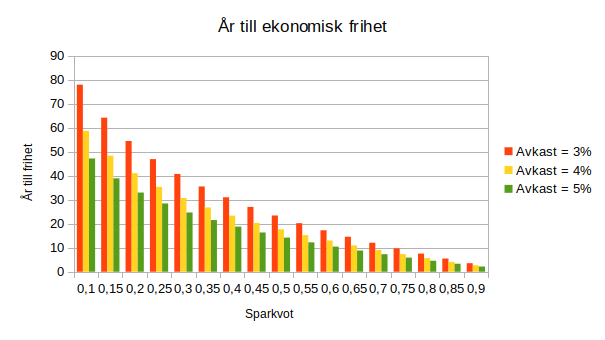

💨 Hur fort kan jag bli ekonomiskt oberoende och börja leva på avkastning från aktier?

Du bör kunna bli ekonomiskt oberoende på 15 år om du sparar halva lönen.

I bilden här ovanför så ser du hur snabbt du kan spara ihop så mycket pengar att du kan leva på aktier och fonder.

Du ser utvecklingen för tre olika avkastningsalternativ och på x-axeln väljer du den sparkvot som är relevant för dig. Med 50% i sparkvot (du sparar då halva din lön efter skatt) så är du ekonomiskt fri på 15 år om du har 5% i avkastning efter inflation.

I det här inlägget om ekonomisk frihet så kan du läsa mycket mer och se hur en avancerad budget ser ut för den som vill leva på aktier.

Återigen, ladda gärna ner min e-bok – länk finns längst ner – så kan du läsa mer.

☠️ Att leva på aktier och fonder – Vad finns det för risker?

Om vi antar att vi inte vill jobba en dag till, i onödan så att säga, utan vill sluta jobba exakt den dagen då vi har en rimlig chans att kunna leva på aktier och funder, eller leva på ränta, så står vi inför ett intressant problem.

Vi ska spå i framtiden och vi ska väga två saker mot varandra.

- Vi måste investera så offensivt att vi får tillräckligt med avkastning på vårt kapital. Annars ”svälter” vi ut oss själva över tid.

- Vi måste investera så defensivt att vi inte blir ”utnockade” av en kraftig turbulens på finansmarknaderna.

Naturligtvis finns de de som funderat massor kring detta och 4%-regeln vi pratar om här ovanför är ett exempel på det.

När vi ska leva på aktier så blir det inte bara intressant hur vi ska investera och förvalta vårt kapital. Det är minst lika intressant hur vi tar av kapitalet när vi tar ut pengar.

Min e-bok beskriver en rad olika metoder som gör att vi kan leva på aktier och fonder med lägre risk genom några få enkla regler kring uttaget av pengar. Där hittar du flera tips om du vill leva på aktier. Länk finns här nedanför i biografin.

Vanliga frågor

Hur mycket kapital behövs för att kunna leva på utdelningarna?

Det är svårt att hitta intressanta aktier idag som ger mer än 3% – kanske kan vi sträcka oss upp mot 4% – i direktavkastning/utdelning som också har goda möjligheter att utvecklas framöver.

En annan intressant sak är ju uttagsfasen.

1. Hur planerar man den som bäst? Nu talar jag inte bara om pension utan även den del som du tänker leva för fram till pensionen. Om så det är 4% reglen eller som i mitt fall – bara leva upp kapitalet till pensioen.

2. En annan obehagligare sak är ju om du skulle bli sjuk. Dement eller på annat sätt vara oförmögen att, under tid, kort eller lång, kunna hantera ditt kapital som det var tänkt.

På 1. så tänker jag att alltid ha 3 års utgifter på ett konto med garanterad ränta, även om den är låg. På det sättet hoppas jag kunna undvika större påverkan vid börsras samt att jag kanske kan sova gott om nätterna när jag slipper tänka på börsens rörelser i alla fall i den akuta fasen.

På 2. så funderar jag på att skriva ihop nått så att min man eller annan betrodd nära släkting kan hjälpa mig placera klokt, kanske allt på bank eller räntefonder, och sen ha en automatisk utbetalning.

har du nått inlägg eller tankar om detta?

Johana,

Om du laddar nere min e-bok, som du hittar i huvudet på bloggen – den är kostnadsfri – så har jag skrivit mycket om hur du kan jobba fram en bättre förståelse för hur det fungerar om du lever på kapitalet under en period, exempelvis fram till pension.

Hur du bästa hanterar juridiska frågor är däremot inte min grej. Jag tänker fullmakt exempelvis. Det är något som banken kan hjälpa dig med, men jag skulle också kolla in https://lexly.se/privatavtal/fullmakt-for-privatpersoner

/Anders

1000 tack! Ska ladda ner och kolla länken!